产业资讯

产业资讯

财经大健康

财经大健康  2025-09-12

2025-09-12

1346

1346

一边阻击礼来,一边拓宽新战场

市值站上5000亿元大关。

在2025年9月初,百济神州不但刷新自身纪录,也再次超越恒瑞医药,成为A股市值最高的医药公司。

上半年,百济神州营收达到175.18亿元,超越恒瑞的157.61亿元。支撑百济神州市值和营收创新高的主力,是明星单品泽布替尼,全球销售额达125.27亿元,接近营收总额的80%。

泽布替尼是一款布鲁顿酪氨酸激酶(BTK)抑制剂,主要用于血液瘤的治疗。按照百济神州的说法,该药已占据美国最大市场份额,也是同类药物中增速最快的产品。

伴随泽布替尼“登顶”,百济神州首次实现半年盈利,也来到了公司董事长兼首席执行官欧雷强(John V. Oyler)所说的,“关键转折点”。

“市值5000亿元了,我对你不可能再是对一家小而美biotech(创新药企)的要求了。”一位跨国投资机构医药投研人士直言。

新的考验也来了。跨国药企礼来携着新药直指泽布替尼的主战场,百济神州要尽力守住自己的市场份额。更重要的是,百济神州的下一站锚定在哪里?

No.1

炼出明星单品

在8月的投资者关系活动中,百济神州被问得最多的,是一款别家的药,礼来治疗慢性淋巴细胞白血病(CLL)的新药匹妥布替尼。

匹妥布替尼试图通过临床试验打败此前市场规模最大的同类药物,实现弯道超车。这也是泽布替尼的成功之路。

百济神州必须调动全副心力应对,因为“美国市场就是认学术数据,认指南”,一位医药行业人士告诉《财经》,这是百济神州这家外来初创“小公司”,成功的关键。

百济神州给自己选了一个独特的赛道,CLL。它没那么“卷”。

直到今天,全球用于治疗CLL的主要药物,约有六款,其中四款都是BTK抑制剂,是治疗这一疾病的基础用药。“这意味着在CLL领域,任何一款新药只要打败现有的主流BTK抑制剂,几乎没有太多竞争对手。”一位业内人士告诉《财经》。

CLL这个每年美国新发病人数两万上下的小适应症,市场却不像想象得那么小。根据各家公司公开数据计算,仅四款BTK抑制剂,2024年的全球销售额,超过100亿美元,其中,美国市场近70亿美元,占比约65%。

而且,“血液瘤在美国,主要就集中在几家医院治疗,它对销售的要求没有那么高,至少不需要铺那么多人。”前述跨国投资机构人士分析。

所有后来者都选择拿伊布替尼当靶子,泽布替尼就是一个成功典范。

2021年、2022年,阿斯利康、百济神州先后宣布旗下BTK抑制剂“头对头”伊布替尼的临床试验结果。阿斯利康的阿卡替尼非劣于伊布替尼,而泽布替尼全面胜出。

伊布替尼是全球最早上市的BTK抑制剂,2013年在美国获批,2021年达到销售峰值69.4亿美元。

2024年,百济神州宣布,泽布替尼在无进展生存期(PFS)和总缓解率(ORR)两项上,都胜过了伊布替尼,并呈现出更好的安全性和耐受性。PFS指的是患者无进展生存的时间,ORR则是肿瘤体积显著缩小或消失的患者比例,这两项都是评价抗肿瘤药物疗效的关键指标。

更重要的是,百济神州选了一个极为“烧钱”的临床试验方案。在美国、英国、中国、德国等15个国家共145家临床研究中心入组了652例患者,耗时四年,才做出了上述结果。

不是每个初创生物公司都能走通这条路,这条路的起点很高。

那时,人们对百济神州最大的诟病,就是烧钱,委婉的表述是“资金使用效率不高”。当时投资界对新药的要求是,尽快推上市,哪怕是个小适应症,除此之外,花钱越少越好。

事后回看,泽布替尼这钱,烧得值。

“头对头”胜出伊布替尼不到三年,泽布替尼就成为美国市场份额最大、增速最快的BTK抑制剂。

在美国综合癌症网络CLL指南2023年第一版中,泽布替尼被列为一线无del(17p)/TP53突变CLL“I类优先推荐”,也就是最高级别推荐。伊布替尼则由“优先推荐”,变更为“其他推荐”。

2025年,美国CLL指南对泽布替尼的推荐范围扩大至所有初治患者(无论del(17p)/TP53状态、年龄或合并症)。上半年,泽布替尼在美销售额89.58亿元,全球销售额125.27亿元,同比增长56.2%。

“你不一定要first-in-class(首创新药),如果产品疗效好、安全性高,best-in-class(最佳新药)一样可以卖得更好。”前述跨国投资机构人士观察到,在肿瘤治疗领域,正呈现出这一趋势。包括BTK在美国用于血液瘤的治疗,以及广谱抗癌药PD-1在中国市场的格局变化,目前,现在占据销售榜首的,都并非首款获批的药物。

现在,礼来的做法,与曾经的百济神州如出一辙。并且,同样成功了。

7月29日,礼来宣布,匹妥布替尼一项“头对头”临床研究达到预设的主要终点。同样是两项关键数据,ORR和PFS均呈现出有利于匹妥布替尼,或有利于它的趋势。

礼来此次临床试验受试者,包括初治和既往接受过治疗但未使用BTK抑制剂的患者。目前,它正等待另一项在针对新发或BTK初治CLL患者中开展的临床试验结果,以申请针对新诊断或BTK抑制剂初治患者的适应症的全球批准。

这个新的动向,令百济神州的投资者感到紧张,毕竟,百济神州要迎战的是全球销售额排名第六位的跨国大药企。

No.2

进攻是最好的防守

百亿级大单品泽布替尼,占据百济神州营收的八成,是必须保住的基本盘。

百济神州的应对策略有二。一是不断抬高CLL一线标准治疗的门槛,阻止匹妥布替尼进入一线;另一个则是主动出击,抢在泽布替尼被打败之前,用另一款药,或新的药物组合,打败对手。

和其他很多肿瘤用药一样,一线新发患者是CLL的基本盘。尤其是BTK抑制剂,用上了可能就是十年八年,直到耐药。在CLL慢病化的美国,有的患者用伊布替尼已经十年。

礼来正试图推动匹妥布替尼走向针对CLL新发患者的一线治疗。在2023年,匹妥布替尼获美国食品和药品监督管理局(FDA)批准,用于治疗既往接受过至少二线系统治疗(包括BTK抑制剂)的CLL。

匹妥布替尼被认为可能对泽布替尼构成威胁,因为它是全球首款非共价BTK抑制剂。泽布替尼、伊布替尼、阿卡替尼,都是共价BTK抑制剂。匹妥布替尼可用于共价BTK抑制剂耐药患者的治疗。

百济神州管理层在回应匹妥布替尼临床试验时称,泽布替尼(商品名,百悦泽)已成为初治CLL 的真正标准,“我们认为任何新型连续使用的BTK抑制剂需证明其优于百悦泽而非伊布替尼”。

同时,百济神州正全力推动泽布替尼与在研药物索托克拉联合用药的临床试验。

索托克拉是一款B细胞淋巴瘤-2基因(BCL2)抑制剂,这是用于治疗CLL的另一主要机制。据百济神州实验,泽布替尼联合索托克拉在初治CLL/SLL患者中实现深度缓解和显著PFS获益。

这个正在快速推进临床的联合疗法,同样针对CLL初治患者的一线治疗。如果成功,它将成为疗效更好、更难打败的“标准治疗”。如果像百济神州管理层预计的,礼来的匹妥布替尼将主要作为后线治疗,至少在一段时间内是这样。

“防御性临床。”前述跨国投资机构人士如此定义百济神州的做法,就是已经上市的药物,通过新的临床试验,来加固加宽自家护城河,以免一不小心被拉下王座。

尽管索托克拉首次获批上市的时间,预计要到2026年底,它与泽布替尼的联合治疗,已推到III期临床。毕竟,这款药现在最重要的任务,就是尽快阻击礼来的匹妥布替尼。

同样承担着阻击礼来重任的,还有BTK CDAC。从百济神州的研发安排看,这款药的目标,是在二线及以后的治疗领域。这是主动出击,抢占匹妥布替尼的潜在市场。

BTK CDAC是一款BTK降解剂,顾名思义,此类药物可以诱导BTK降解,而不止于抑制。根据目前的公开信息,它是全球进展最快的同类药物。2025年下半年,针对复发难治性CLL患者,百济神州将启动一项BTK CDAC与匹妥布替尼的III期“头对头”试验。

这将是一项极为费钱的试验。

如果是全球多中心临床,花销会更高。“天价。”前述业内人士认为。

尽管礼来未公布匹妥布替尼在美售价,但参考中国一些药品销售网站的报价,28天用药是3.5万元—4.2万元。这意味着,以此药为对照组的话,每名患者每月的花销可能就要4万元,在欧美等地区可能更贵。

可是,如果能抢占CLL更多后线市场,这钱将花得值。

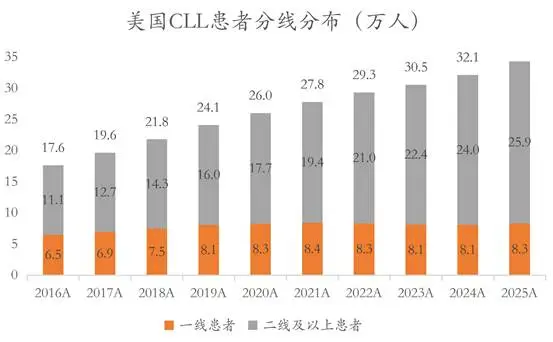

慢病化的CLL,已经积累了很多需要接受后线治疗的患者。以BTK和BCL2两大产品的公开市场销售数据计,到2023年,全球大约47%的市场来自复发难治病人,和新发病人几乎是对半开。在美国,二线及以上治疗的病人数,已经远超一线。

(信息来源:美国癌症协会历年统计数据)

“这是和艾伯维类似的思路。疾病进展过程中可能用到的药,我都有。而且我有很多产品组合(联合疗法),所以你也不要换了,就用我的吧。”前述跨国投资机构人士说。

艾伯维是血液瘤治疗领域的领导者,研发了全球首款BCL2药物维奈克拉,以及伊布替尼。

百济神州已经在复发难治CLL患者中,安排了一系列临床试验,包括BTK抑制剂、BCL2抑制剂和BTK降解剂,及各种组合搭配。汪来称,“公司已建立起全方位的注册性临床试验项目,将全病程覆盖CLL初治和复发/难治性患者人群。”

No.3

心有多大,版图有多大

不但要给泽布替尼“续命”,百济神州还需要下一个明星药。

百济神州早在布局整个血液瘤市场。目前,泽布替尼已经获批用于五项适应症,是唯一一款获批适应症如此之广的BTK抑制剂。

索托克拉可能是百济神州潜在的“第二曲线”。“力推这个产品,不仅为夯实CLL市场,还有进一步拓展血液瘤治疗领域的意图。”百济神州相关负责人对《财经》透露,“接下来在血液瘤领域,我们还会拓展到其他领域,比如AML(急性髓系白血病)。”

近期,百济神州将公布索托克拉用于治疗套细胞淋巴瘤(MCL)的临床研究结果。百济神州已经在中国提交了索托克拉新药上市申请(NDA),用于治疗复发/难治性CLL和复发/难治性MCL,并且,正在向美国FDA及全球各地监管机构递交数据。

BTK CDAC同样承担着扩大整个血液瘤市场的任务。

在6月,百济神州曾披露BTK CDAC正在开展的大批临床研究,包括CLL,以及华氏巨球蛋白血症、非霍奇金淋巴瘤等。

不仅在血液瘤,百济神州的版图,在实体瘤更广。

在百济神州的研发管线中,一多半都是实体瘤治疗用药。在中国,百济神州过去和现在的标签,都与广泛用于实体瘤治疗的药物PD-1有关。它是“PD-1四小龙”之一,也就是最早研发出该靶点药物的四家企业之一。同时,它也牢牢占据PD-1销售额之首,覆盖至少14项适应症,包括肝癌、肺癌等发病人群庞大的癌种。

在半年业绩公开后的投资者交流活动上,百济神州亚太区投资者关系负责人周密称,PD-1产品替雷利珠单抗收入同比增长22%,继续领跑中国市场,仅用“新上市市场也贡献了一定收入”来描述其海外表现。

曾经有人猜测,在中国做出PD-1,可能只是百济神州证明自己的方式。现在看,在靠血液瘤站稳后,实体瘤,是它集中发力的“另一条腿”,百济神州将替雷利珠单抗定位为实体瘤治疗组合的基石产品。

一个佐证是,在2023年的年报中,替雷利珠公开的信息,还只是在美国获批一项适应症、在欧盟获批四项,在中国获批12项。到2025年8月,替雷利珠已在全球47个市场获批,包括美国、欧盟和日本等主要市场。在2023年9月,百济神州从诺华手中拿回该药的全球开发权益。

还有一款以乳腺癌为主要治疗目标的细胞周期蛋白依赖性激酶4(CDK4)抑制剂,正计划于2026年初启动III期临床。它也被认为有望成为百济神州未来的明星药物。

No.4

下一步扩疆

“III期临床是最费钱的,药物研发中一半甚至大部分钱,都会花在这个阶段。”前述业内人士告诉《财经》。

据公开信息,仅围绕三个未来可能有潜力的大药,百济神州已经启动的III期临床试验至少五项,还有两项正在或即将启动。而到2026年底,公司推进的临床III期项目,将达到20多项。

在新药研发领域,有著名的“双十理论”,即十年、十亿美元投入,才能开发出一款新药。随着通货膨胀及研发难度的提升,当下相应支出已经涨到10亿—15亿美元。

新一轮烧钱周期即将到来,百济神州的钱够花吗?

百济神州中期业绩公告显示,2025年上半年,经营利润为9898.7万美元,二季度还获得了2.2亿美元自由现金流。截至6月底,账上有27.56亿美元现金、待价物及受限现金。

8月底,百济神州还达成了一笔大额变现。

百济神州公告称,授出新药塔拉妥单抗未来海外销售中,公司可以获得的大部分收入,以此换取8.85亿美元。未来一年,百济神州还可以选择授出该药的更多收入,换取最高6500万美元的额外付款。

这是一款已有销售收入的药,2025年上半年全球销售额2.15亿美元。买家Royalty Pharma在公告中称,分析师预期该药的全球销售额,将在十年后达到28亿美元的峰值。

根据Royalty公告,百济神州享有该药约7%的收益。同时,如果中国以外的净收入超过15亿美元,仍可享有特许权使用费的一部分。

对百济神州而言,这是一笔细水长流的收入。算下来,上半年从塔拉妥单抗2.15亿美元销售额中,能分到约1505万美元。

百济神州没有直接回应该交易是否为进一步推进血液瘤临床进行现金储备,而是在给《财经》的书面回复中表示,“稳健的资产负债表始终是行业领先企业的重要特征,而这笔交易将进一步增强公司的运营与战略灵活性,推动公司坚定不移地执行长期业务战略。”

“必须不断烧钱。”前述跨国投资机构人士分析,“特别是近几年,没有哪款药能在‘药王’的位置上待太久,所有药企都得不断开发新药,不断推出新的‘大药’,这就是创新药的生意模式。”

有钱花,只是第一步。

对比泽布替尼在全球市场的成功,替雷利珠从2023年到2024年获批情况的变化,显示出产品注册策略和执行团队,对肿瘤药物开发有多么重要。

2021年1月,百济神州与诺华签署协议以开发和商业化替雷利珠单抗。诺华将在北美、日本、欧盟及其他六个欧洲国家,与百济神州共同开发、生产和商业化替雷利珠单抗。直到2023年9月退回,该药才在海外获批首个适应症,治疗成人晚期或转移性食管鳞状细胞癌。

诺华在“退货”时称,“自我们于2021年1月签订协议以来,PD-1 抑制剂的格局发生了很大变化。因此,我们重新评估了我们在这一类别中的策略并决定终止该协议。”

“MNC(跨国药企)确实财大气粗,有更好的销售渠道,也有更多的钱推进研究,甚至更专业。但是,一款来自中国的授权药物,对一个市值几千亿美元的大药企,可能也就没那么重要。”前述跨国投资机构人士说。

百济神州彼时的说法是,“我们相信公司全面掌控该产品的开发及商业化将有助于我们加速推进我们的计划。”

现在看,替雷利珠的开发确实加速了。而且,从百济神州拿回它之后的开发情况看,它对自家产品的思路,与诺华应有不同。

百济神州拿回替雷利珠后,在海外获批的主要适应症是肺癌、胃癌等大癌种,其中不少为一线治疗。而在诺华管理期间获批的食管鳞状细胞癌,百济神州主动终止了其在中国的一项三期试验。

从这一案例来看,至少目前,百济神州自建团队的做法,烧钱却奏效。

截至6月,百济神州拥有超过3700人的全球临床开发团队。这让它能摆脱对合作方,包括第三方合作研究组织(CRO)的依赖,把很多重要临床试验握在自己手中,保证临床试验的质量,加快开发进度,并从更长的时间维度上,降低成本。

商业化领域也是,欧雷强在2024年的一次发言中称,替雷利珠单抗在美国从获批到实现商业化临床治疗仅历时八个月,充分展示了公司团队在美国市场的商业化能力。

这其中有大量合规和准入工作,需要与各个保险机构、医疗集团谈判和磨合。“在欧洲很多国家,获批到进医保,两到三年也是正常的。”前述医药行业人士告诉《财经》。肿瘤用药普遍定价较高,特别是实体瘤,靶点多、竞争者多,如果不能进入医保,很多患者就会转而选择其他药物。

百济神州的商业策略也是两条腿。“实体瘤和血液瘤的商业化是完全不同的,它更难、竞争更激烈,需要更多耐心慢慢去拓展。”前述业内人士分析。据公开信息,百济神州为PD-1设置了单独的商业化团队,一般情况下会跟泽布替尼分开管理。

可以说,百济神州已经占据并必须守住的“内城”,是泽布替尼的核心适应CLL;要扩大的“外城”,是整个血液瘤领域;而实体瘤,则代表着更远的未来。

前述业内人士认为,实体瘤的全球商业化团队建设和渠道打通,将是百济神州下一步的关键所在。

产业资讯

摩熵医药 2026-05-07

262

产业资讯

摩熵医药 2026-05-07

262

产业资讯

生物药大时代 2026-05-07

297

产业资讯

生物药大时代 2026-05-07

297

产业资讯

药渡 2026-05-07

271

产业资讯

药渡 2026-05-07

271

热门资讯

热门资讯 微信公众号

微信公众号