产业资讯

产业资讯

阿基米德Biothech

阿基米德Biothech  2025-09-12

2025-09-12

2595

2595

泡沫之塔,一吹即塌。

当创新药出现重度泡沫,非常脆弱之际,命门却被地缘风险一把攫住。9月10日《纽约时报》发文,美国要对中国创新药的对外BD下手了。

本轮创新药盛世经历3个阶段,最初是估值修复,然后是BD和临床事件驱动,当前是流动性推动。然而,今年急剧膨胀至200亿规模的港股通创新药ETF(159570),自9月2日起份额几乎没有增加,恒生生物科技指数(HSHKBIO)9月9日成交额急剧萎缩,9月10日成交额更是跌破200亿,创下8月4日以来的新低。

这些不详征兆表明,资金暂停流入创新药,危如累卵之际,再来一根地缘风险的稻草。

创新药牛市这么久了,鲜见爆雷事件,仿佛岁月静好,直到康方生物AK112首个全球多中心III期临床受挫,成为转折点,随后坏消息成群结队赶来。

这根稻草可以压垮泡沫,但压不垮中国创新药。

中国创新药的崛起不可逆转,是全球创新资源优化配置的结果,必将涌现一批千亿美元市值企业。CXO已经验证脱钩不可行,创新药产业也将承受住压力测试。

01

不可动摇的创新源头

美方首次把矛头对准中国创新药BD。

据《纽约时报》,一项草拟的行政命令威胁要切断从中国引进创新药的通道,一是美国制药公司从中国药企收购药物权益的交易将面临更严格的审查,需接受美国外国投资委员会(CFIUS)的"强制性审查",二是要求FDA进行更严格审查并收取更高监管费用,阻止制药企业依赖来自中国患者的临床试验数据。

CFIUS成立于1975年,是一个跨政府部门机构,由11个行政部门和白宫内5个不同办公室组成,属财政部领导,财政部长担任委员会主席。主要职责是审查外国投资交易和部分涉外国人的房地产交易,判断交易是否给美国国家安全带来现实的或潜在的威胁。该机构拥有对外资并购的调查权以及向美国总统提出是否终止或禁止并购的广泛权力。

近年来,美国政府借CFIUS之手以所谓“危害国家安全”为由分别阻止了新加坡、英国和加拿大的企业在芯片、航空和能源领域对美国企业的收购。

但医药不是芯片,去年CXO已经验证过医药脱钩断链是违背产业规律和人道主义的,切割难度堪称地狱级,一是生物科技创新离不开国际化合作,全球医药产业链深度融合、相互依存,二是医药具有人道伦理属性,打击措施可能剥夺美国患者享受优质药物的权利。

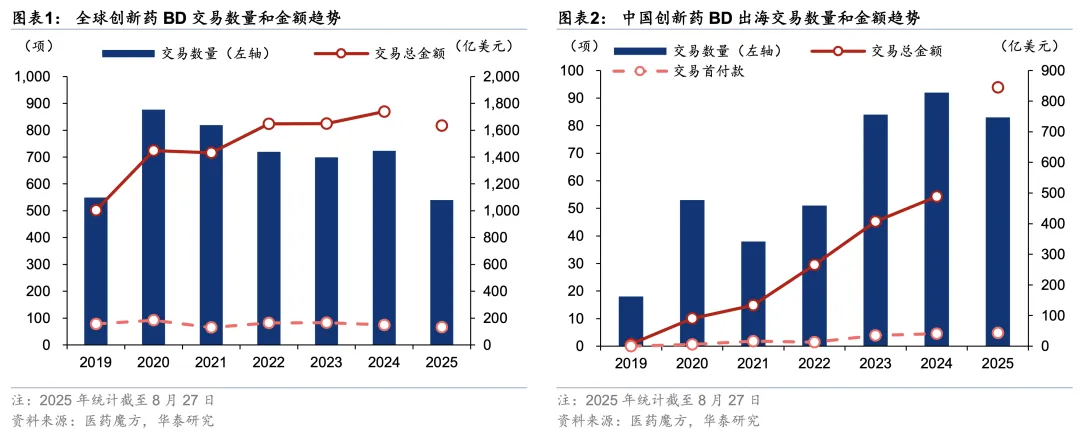

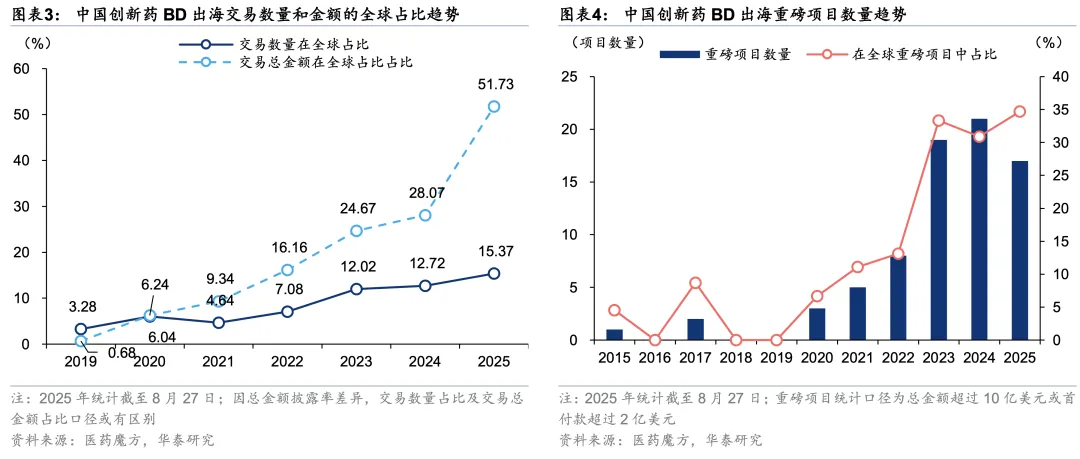

中国创新药BD金额已占全球一半。

据医药魔方、华泰研究,2025年以来(截至8月27日),全球创新药达成BD 交易数量540 项,披露总金额达1634.10 亿美元,其中国产创新药达成license out 交易数量83 项(2024年全年92项),披露总金额达845.31亿美元(2024年全年488.13 亿美元)。

同期,国产创新药达成重磅BD出海交易17笔(2019/2024年全年0/21项;重磅交易界定标准为总金额10亿美元以上,或首付款2亿美元以上),在全球创新药BD重磅项目中占比提升至35%(2019/2024年0/31%)。据DealForma,今年上半年,全球38%大型制药交易源自中国创新药,与前述数据基本一致。

中国已成为全球创新药不可动摇的源头,而大型跨国药企正站在专利悬崖边上,未来10年需要外购管线填补超2400亿美元市场空缺,作为强大的利益集团,必然会为反对脱钩措施而游说。

川普上任后大部分议题都是“雷声大雨点无”,医药问题比这些议题全部加起来还要复杂。如果我们看一下福山的这篇分析《为何美国政府“诸事难成”?》,将会明白川普改变不了什么。

据ISWT BioAdvisory创始人唐钧博士分析,如果这项行政命令实施,短期内会减少美国制药企业的创新来源,进一步加剧其外部研发成本压力,甚至使其面临来自专利悬崖及定价管控带来的生存威胁。长期来看,前景更为黯淡,当恒瑞医药、信达生物等中国药企能够自行在欧洲及其他市场将创新药物商业化时,将直接冲击美国生物制药企业的营收,导致其全球市场份额下降,并削弱美国在全球领先的制药行业地位。

02

改变还是会发生

回顾去年的《生物安全法案》风波,虽然CXO业绩丝毫不受影响,但情绪和估值却承受着沉重的压力。

当前正值创新药泡沫高涨之时,不要低估一根稻草的杀伤力。

高估BD预期。当集体上头之后,每家创新药企都变得眉清目秀,都有BD预期,其实,每年能够获得BD常态化收入的创新药企凤毛麟角。圣诺医药今年以来涨幅455%,2025H1研发开支305万美元,只够做PPT管线,算是放弃努力了,但大家还在期待BD;博安生物2025H1研发开支5860万元,这种研发强度能够支撑超100亿美元BD预期吗;目前处于PD-(L)1/VEGF全球开发进度前列的几乎都是中国创新药企,约有14条国产PD-(L)1/VEGF双抗,大部分注定BD不出去,烂在手里。

高估国内销售。据招银国际统计,A股和港股393 家上市医药企业2025H1整体增长延续疲弱,平均收入增长1.6%,平均净利润下滑3.2%,相较于2024年全年均有所恶化,需求疲软的主要原因是医保控费压力,以及国内宏观消费环境疲弱。部分创新药企没有能力BD常态化,主要依赖国内市场,即使按市销率10倍估值,已透支了未来5年的业绩。

低估风险事件。Biotech虽不至于九死一生,也有大面积的淘汰率,无所谓估值,只有价值毁灭,据中信建投2022年8月统计,2004-2018年间通过纳斯达克IPO上市的Biotech/Biopharma的424家样本公司,仅有225家企业仍旧存续,占比53.1%,另有接近半数消失;据动脉网统计,2020年完成的62起License-out交易中,截至今年4月20日有25起明确终止合作,退货率高达40%,且2021年、2022年的License-out交易的退货率都在20%左右。

挤一挤更健康,泡沫化是创新药的常态,只要不过度泡沫化都是正常的。早期生物科技重度依赖外部资本输血,而且创新不能被计划、不能被安排,需要大量试错,只有给予足够的风险补偿、赚钱效应,资本才愿意冒险涌入生物科技。

外部压力也会倒逼中国创新药更快成长。

利用PFS终点和国内临床特点,为国产抗癌神药打造一个头对头战胜海外大药的人设,然后打开国际市场,这条路走不通了。今后只能老老实实以OS为金标准,踏踏实实在海外患者中获取临床试验数据,这必然带来研发成本上升,对国内药企的现金流带来更大考验。

生物医药国际贸易和分工,让具有比较优势的各个参与方都能受益,所谓谁占便宜谁吃亏的观点是愚蠢的,但是,在全球医药产业链上是有话语权区别的,国产创新管线不能总是停留在价廉物美的低端层面。

当我们原创能力更加强大,位于产业链顶端,不再需要仰人鼻息时,脱钩最大的输家将是美国患者。唐钧博士说:试想一下,为了“保护本国生物技术行业”,美国制药企业不得不加大研发投入,导致药价持续上涨;再试想某一天,美国患者要比中国患者晚数年才能用上某些救命的抗癌药或神奇的减重药,甚至可能永远无法用上!美国患者能接受这一切吗?

中国创新药在成长的第10年,经历巅峰和泡沫,也经历嫉妒和打压。头部企业仍将穿越惊涛骇浪,凡是打不倒我们的,只会让我们更强大。

产业资讯

药智网 2026-06-10

443

产业资讯

药智网 2026-06-10

443

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

氨基观察 2026-06-10

386

产业资讯

氨基观察 2026-06-10

386

热门资讯

热门资讯 微信公众号

微信公众号