产业资讯

产业资讯

药渡

药渡  2025-09-10

2025-09-10

1668

1668

过去十年,全球制药产业的竞争格局版图正在发生深刻变化。长期以来,美国和欧洲凭借强大的科研体系、资本市场和监管机制,占据着创新药研发的主导地位。然而,随着中国在政策、资本与技术上的持续投入,越来越多来自中国的生物制药公司开始进入国际视野,不再只是仿制药和成本优势的代名词,而逐渐成为跨国药企管线布局和全球投资者关注的核心力量。

最新数据进一步印证了这一趋势。2025年上半年,中国制药企业与国际合作方达成的对外授权和战略合作交易总额达到485亿美元,超过2024年全年水平。数量上,中国公司对外合作已达到61笔,远高于过去数年的平均水平。这种高速增长不仅反映出国际市场对中国创新能力的认可,也标志着全球医药创新格局的重塑已经进入加速阶段。跨国药企如今越来越依赖与中国企业的合作来补充和更新自身的研发管线,而这背后,是中国创新体系日益成熟、研发效率不断提升、产业链逐步完善的综合体现。

在全球创新药研发步入高投入、低回报的“后专利悬崖”时代,中国企业正以独特的方式嵌入其中,既是资本和技术的受益方,也是推动全球新药生态演化的重要参与者。

PART.

01

中国企业国际化的

量变与质变

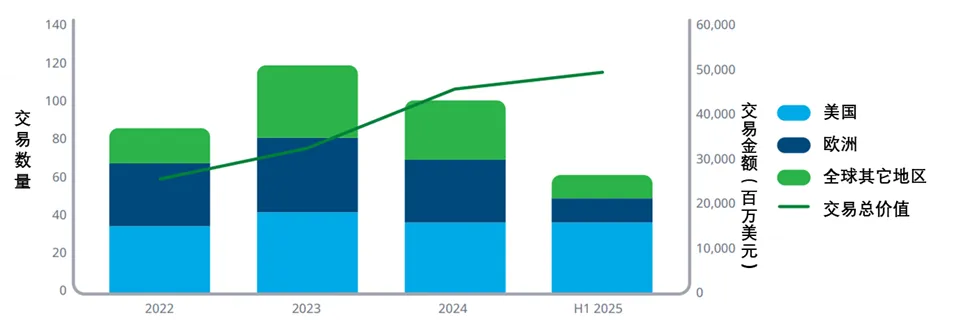

如果说十年前中国企业在国际市场上的存在感更多停留在生产制造与原料药出口环节,那么今天的中国创新药企已经通过实打实的产品和技术进入跨国药企的核心战略。据IQVIA数据显示,2025年上半年,中国对外合作交易已达到61笔,较2022年全年的87笔和2023年的117笔实现大幅增长,显示出持续加速的趋势。更值得关注的是,这些交易的金额总和达到485亿美元,已经超过2024年全年448亿美元的水平。这种增速并非短期波动,而是结构性变化的结果。

图1.

2022年-2025年上半年中国输出医药交易走势图(包括联合开发、协同研发、许可、许可选择权、相关权益。项目输出公司总部位于中国),数据来源:IQVIA

国际合作的重心也在发生转移。过去,国际药企更多从中国采购低成本仿制药或委托生产,而现在,他们更倾向于在早期研发阶段就与中国公司展开合作。例如,2025年上半年61起合作中,超过一半集中在临床前和一期阶段,跨国药企愿意在项目早期就下注。这种变化反映出中国企业在基础科学突破、临床试验执行效率和差异化技术平台上的综合竞争力。跨国药企选择这种“前置合作”模式,既能以相对较低的成本获得潜在创新成果,也能利用中国更灵活的临床试验环境加快早期验证。

与此同时,中国企业的角色也在悄然改变。以往它们更多扮演“跟随式创新者”的身份,通过改良已有药物切入国际市场。而现在,从双/三特异性抗体到RNAi,从GLP-1类代谢药物到新一代ADC,中国企业不仅能够提供国际药企急需的管线补充,还在多个领域走在技术前沿。正因为如此,2025年上半年与中国企业合作的跨国药企中,美国公司占比达到61%,远高于2024年的37%,显示出美国资本与研发体系对中国创新的强烈兴趣与依赖。

这种量变正在转化为质变。中国创新药企不再只是“低价替代方案”的提供者,而是成为跨国药企全球战略布局中不可或缺的创新源头。在国际市场竞争格局趋紧、创新成本日益高昂的背景下,这种转型显得尤为重要。

PART.

02

交易结构:

前沿技术的集中爆发

中国企业与跨国药企之间的合作并不仅仅体现在交易数量和金额的上升,更重要的是合作的内容正在迅速转向全球创新的前沿方向。2025年的交易数据揭示了一个清晰的趋势:无论是药物模态还是适应症领域,中国输出的产品和技术正好契合跨国药企补充管线的核心需求。

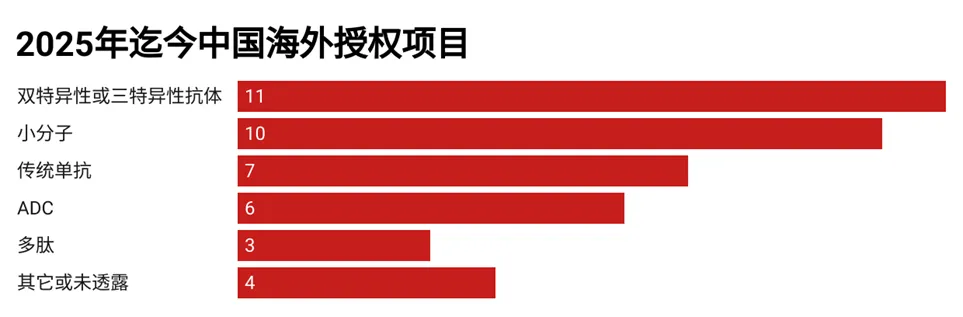

从药物类型来看,双特异性与三特异性抗体成为最受追捧的合作对象。今年迄今已有11笔交易涉及这类分子,数量上超过小分子药物(10笔)、传统单抗(7笔)和抗体偶联药物(6笔)(图2)。这一变化并非偶然,随着传统单抗市场逐渐饱和,多特异性抗体凭借在机制层面的创新性与差异化,成为制药巨头们寻求突破的关键领域。中国企业在该领域起步虽晚,但凭借平台化的抗体发现与工程技术,已能提供具备全球竞争力的候选药物。以信达与罗氏在DLL3靶点ADC上的合作、以及先声与艾伯维在三特异性抗体上的合作为例,中国公司已经进入国际药企下一代免疫治疗布局的核心圈层。

图2. 2025年迄今为止(2025年8月25日)中国向外授权医药开发项目模态分布图,数据来源:Biopharma Dive

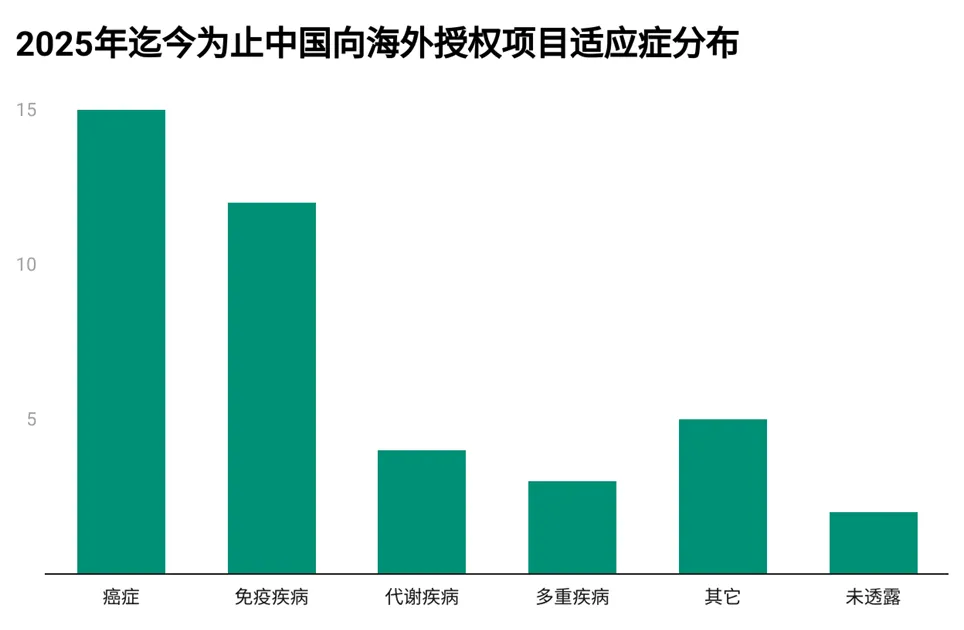

如果将视角转向适应症,肿瘤和免疫疾病仍然是跨境合作的主战场。今年前八个月,涉及癌症的授权交易达到15笔,免疫疾病则有12笔,合计占比超过一半(图3)。这与全球研发资金的倾斜高度一致,也说明中国企业的创新方向和国际市场的需求形成了高度耦合。

更值得注意的是,代谢性疾病正在成为新的增长点,尤其是GLP-1及其组合疗法。Sciwind与Verdiva的合作,以及恒瑞、翰森与欧美药企在GLP-1/GIP和多重受体激动剂上的交易,显示中国企业正凭借代谢病研发的快速推进切入这一“超级赛道”。

图3. 2025年迄今为止(2025年8月25日)中国向外授权医药开发项目适应症分布图,数据来源:Biopharma Dive

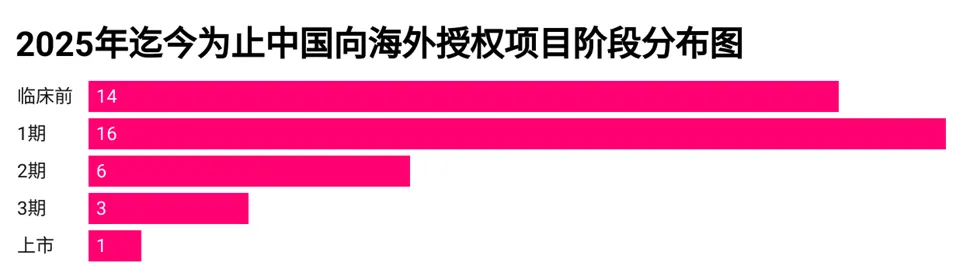

在交易所处的研发阶段分布上,早期项目占据主导。2025年达成的授权合作中,临床前与一期项目合计30笔,远远高于二期和三期项目(图4)。这一现象有两层意义。

其一,跨国药企不再仅仅等到中国项目成熟再引入,而是选择在早期介入,以较低成本锁定潜在的“first-in-class”或“best-in-class”资产。

其二,中国企业通过早期项目的国际化输出,获得了关键的资金流入和全球认可,为后续独立推进高价值项目提供了资本和声誉保障。

这种双向博弈,实际上提升了中国在全球医药创新网络中的议价能力。

图4. 2025年迄今为止(2025年8月25日)中国向外授权医药开发项目阶段分布图,数据来源:Biopharma Dive

综合来看,交易结构的变化折射出中国企业在技术路线上的主动突破。过去中国企业更多被认为是“me-too”或“me-better”的追随者,而今在ADC、多特异性抗体、RNAi与代谢病新分子等方向,已经展现出与跨国药企并肩竞争的实力。正因如此,中国不再只是全球医药产业链中的低成本生产者,而是逐步演变为源头创新的提供者。

PART.

03

创新与资本双轮驱动

中国企业能够在短时间内实现国际合作的“量变与质变”,背后既有内部创新能力的提升,也有外部资本与政策环境的推动。二者相辅相成,形成了加速中国企业国际化的双轮驱动。

首先是创新端的持续积累。过去十年,中国政府在生物医药领域的政策投入从科研资助、产业园区建设到审评审批改革,逐步构建了一个高效的创新生态。集中化的科研院所与产业集群在北京、上海、苏州、广州等地相继形成,使中国具备了与波士顿、旧金山相媲美的创新土壤。在这一过程中,中国企业不仅提升了基础科学研究的能力,更通过对前沿技术的快速吸收与本土化迭代,缩短了与欧美的差距。例如,ADC、RNAi 和多特异性抗体等领域,已经出现多家掌握核心平台技术的中国公司。

另一方面,资本的流入为这种创新提供了坚实支撑。跨国药企和国际投资者正在重新定义他们对中国市场的角色认知。过去,中国更多被视为庞大的销售市场和低成本生产基地,而如今则被看作是可以直接输出创新的源头。2025年仅上半年,就有超过485亿美元的交易资金流向中国创新企业,其中不乏超过10亿美元的重磅合作案。辉瑞、默沙东、阿斯利康、诺华等传统制药巨头,以及Regeneron、GSK等创新先锋,都在通过资本合作的方式深度绑定中国企业。这些交易不仅仅是资金的注入,更代表了国际市场对中国创新成果的背书,提升了中国企业在全球医药版图中的认同感与议价权。

值得注意的是,这种创新与资本的互动形成了正反馈效应。资本流入为中国企业带来研发经费和全球渠道,使其有能力在更多前沿方向展开探索;而成功的早期成果则进一步吸引更多资本和跨境合作,推动中国企业走出“资金换规模、规模换质量”的升级路径。这种循环在肿瘤免疫、代谢病以及心血管等热点领域尤为明显,显示出中国企业不仅在追随,更在引领一些研发方向。

可以说,中国生物医药企业国际地位的提升,并非单一因素的偶然结果,而是创新与资本共同作用的必然产物。在内外双轮驱动下,中国企业正逐步摆脱“低成本替代”的刻板印象,成为全球制药体系中不可或缺的合作对象。

PART.

04

国际比较与地缘政治考量

中国生物制药企业国际地位的上升,必须放在与欧美成熟创新体系的对照中才能看得更清楚。欧美的优势在于长达数十年的科研沉淀和资本市场的深度,尤其是波士顿、旧金山和伦敦等全球创新高地,形成了学术界、产业界和风险投资的高度聚合。这种生态为原创突破和颠覆性技术提供了源源不断的动力。相比之下,中国的创新体系仍处在加速追赶阶段,但其优势却集中在成本效率和研发节奏。

在临床试验执行环节,中国往往能以更低的成本、更快的速度完成早期验证。这使得跨国药企愿意在项目早期就与中国企业展开合作,利用中国的效率优势降低研发风险。例如,2025年上半年多数对外授权集中在临床前与I期,恰恰说明了这一趋势。欧美公司以资本和全球化渠道为依托,而中国企业则以临床执行力和成本优势切入,双方的合作正好形成互补。

然而,这一格局并非没有隐忧。地缘政治的不确定性正在成为横亘在跨境合作前的一道阴影。中美之间的贸易摩擦、数据跨境流动的合规限制、以及未来可能出现的投资审查收紧,都可能对这种合作模式造成冲击。对于跨国药企而言,如何在确保创新输入的同时规避潜在的政策风险,将是不得不面对的问题。对于中国企业而言,如何在持续输出技术与资产的同时,避免因外部环境变化而受制于人,也是一项长期挑战。

此外,监管标准的差异同样需要关注。中国近年来加速与国际标准接轨,但仍存在药品审评、临床数据接受度以及知识产权保护等方面的差距。跨国药企在引入中国创新时,不得不投入额外的资源来确保项目在欧美市场的合规性。反过来,这也对中国企业提出了更高要求——不仅要在科学和技术上达到国际水平,还必须在质量体系、数据透明度和合规框架上做到无缝衔接,才能真正消解外部市场的疑虑。

总的来看,中国与欧美的差异并未阻碍合作,反而在一定程度上强化了合作的必要性。欧美需要借助中国的效率与成本优势来降低研发风险,中国则需要通过欧美的资本和市场来放大自身创新的价值。在这一过程中,政治与监管的不确定性是最大的变数,但只要双方在利益绑定和技术互补上保持紧密,中国企业的国际化步伐仍将延续。

PART.

05

结语

纵观过去数年的发展轨迹,中国生物制药企业在国际舞台上的形象已经发生了根本性变化。从最初的仿制药与生产外包,到如今成为跨国药企争相竞逐的合作伙伴,中国创新的国际价值正在被重新定义。2025年上半年超过四百八十亿美元的对外交易额,不仅是一组惊人的数字,更是全球制药产业格局重塑的注脚。

这种转变的背后,是中国创新能力的持续提升、资本和政策的双重驱动,以及跨境合作模式的不断进化。跨国药企在应对专利悬崖和研发成本上升的背景下,越来越多地依赖中国企业提供的早期资产和前沿平台,而中国企业则借助这种合作实现全球化的快速跃升。肿瘤免疫、代谢病、RNAi和ADC等前沿方向的案例表明,中国不仅在追随,更在与全球巨头同步探索未来的创新路径。

当然,地缘政治与监管差异依然可能在未来制造不确定性。然而,只要全球制药业对高效创新的需求存在,中国企业在其中的作用就不会被削弱。相反,随着合作模式的深化,中国公司将逐步从“管线补充者”演变为“创新引领者”,从区域性角色成长为全球研发体系中的核心节点。

在未来的医药版图中,欧美的传统优势依旧稳固,但已不再是唯一的中心。中国力量的崛起意味着全球医药创新将进入多极化时代。在这一新格局里,中国企业不仅将继续塑造自身的发展道路,更将在推动整个行业向更高效、更包容和更多元的方向演进中发挥不可或缺的作用。

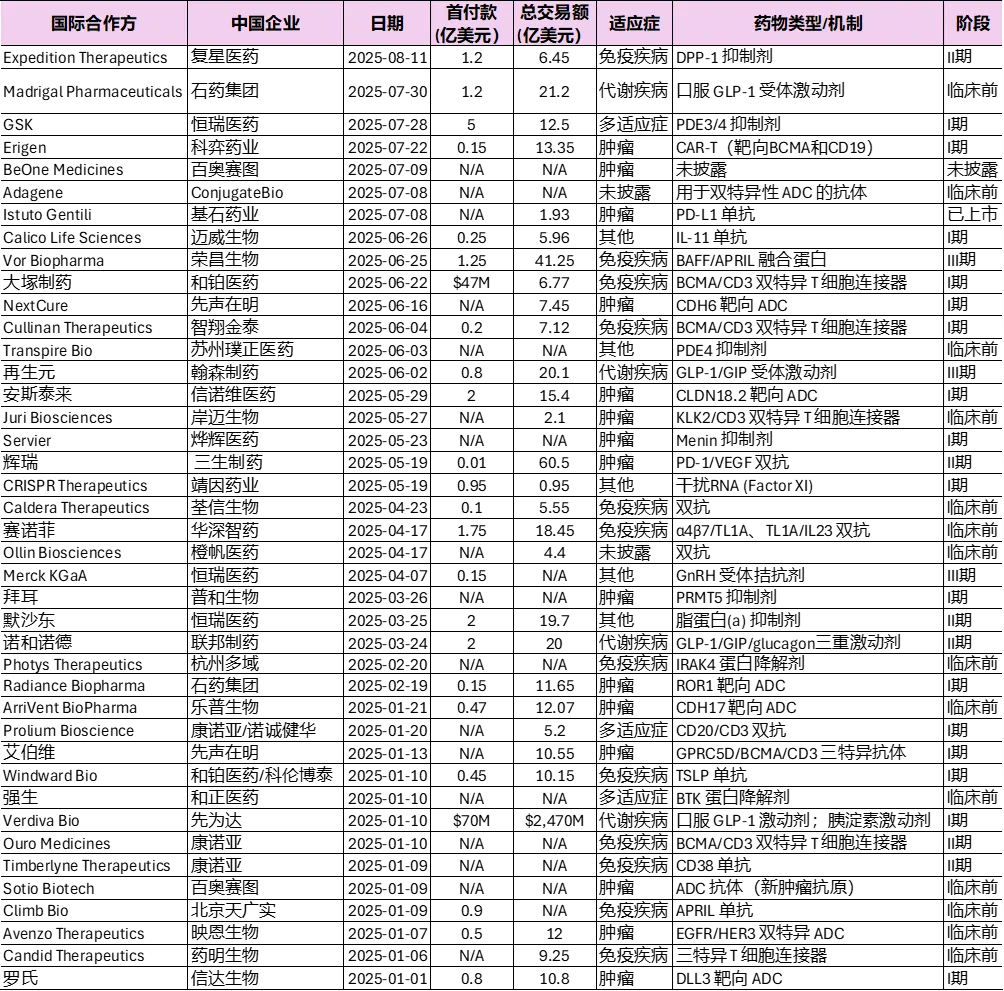

附表. 2025年(截至8月11日)主要中国生物医药企业跨境授权与合作

产业资讯

药智网 2026-06-10

443

产业资讯

药智网 2026-06-10

443

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

氨基观察 2026-06-10

386

产业资讯

氨基观察 2026-06-10

386

热门资讯

热门资讯 微信公众号

微信公众号