产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2025-09-16

2025-09-16

2929

2929

回望 2018 年,信达刚刚崭露头角,全年营收仅有 1.03 亿元,而到 2024 年已经飙升至 94.22 亿元,短短 6 年时间实现了近百倍增长。

今年上半年,信达继续保持高增长态势,营收大涨 51%,达到了 59.53 亿元。按照这一势头,它全年营收将首次突破百亿人民币大关,正式跻身创新药企百亿俱乐部。

来源:Insight 整理

与此同时,资本市场对信达也投出了信任票。从年初到现在,它的股价一路走高,涨幅一度超过 255%,市值也维持在 1500 亿港元以上。

来源:信达生物官网

亮眼的业绩增长与市值突破背后,是信达精准眼光和强大执行力的体现。从 PD-1 到 GLP-1,再到 IO+ADC 联合疗法,信达总能踩中医药行业的每一个风口

从 PD1 到 GLP-1,两次踩中风口

在创新药的江湖中,踩准一个风口已属不易,连续踩中多个风口那更是凤毛麟角。

信达成立于 2011 年,而信迪利单抗立项在 2012 年,这是它踩中的第一个风口。众所周知,新药研发是一件高投入、长周期的事情,耗时十年以上都是常态,但信迪利单抗从首次进入临床到获批上市,仅仅用了 2 年时间,这一速度在全球范围内都令人难以望其项背。

2016 年 8 月,信迪利单抗的首个临床试验申请获药监局批准,2018 年 12 月经典型霍奇金淋巴瘤适应症便成功斩获批准,成为国内第二款上市的 PD1 单抗。目前该产品已经获批了 8 个适应症,其中 7 项被纳入国家医保目录。

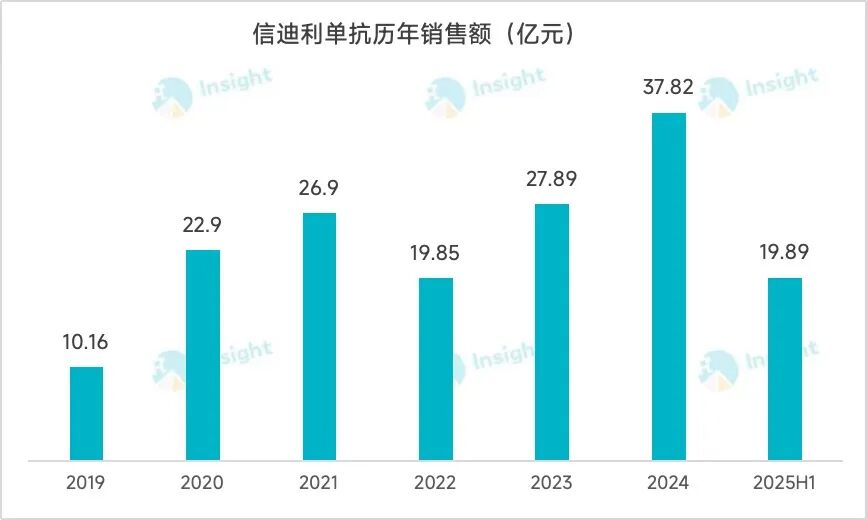

来源:Insight 数据库

作为信达首个获批上市的生物新药,信迪利单抗累计收入了 165 亿元,几乎占了公司总营收的一半。

来源:Insight 整理

上个十年,信迪利单抗撑起了信达大部分业绩,那么下个十年,减重新药玛仕度肽则有望接棒,成为信达业绩的增长利器。这也是它踩中的第二个风口。

信达与玛仕度肽的缘分,最早可以追溯到 2018 年。彼时礼来正专注于开发替尔泊肽,他们希望信达能够接手玛仕度肽的研发工作。虽然从未涉足过代谢领域,但经过近一年的探索和验证,再加上国内存在较大的尚未满足的临床需求,信达于是决定重金押注玛仕度肽。

2019 年 9 月,信达与礼来达成许可协议,获得玛仕度肽在中国的开发和商业化权益。2020 年 2 月,信达便向 CDE 提交了肥胖和 2 型糖尿病的临床试验申请,时隔两年,又提交了这款 FIC 新药的上市申请。今年 6 月,该产品成功在国内获批上市,用于成人患者的长期体重控制。

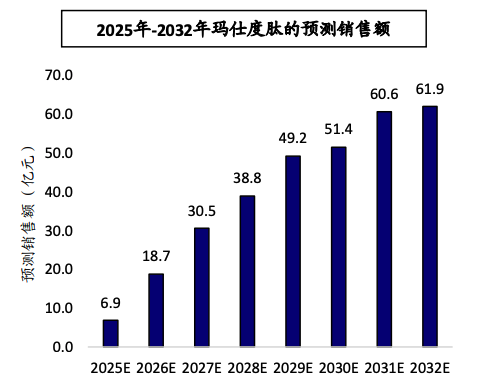

来源:Insight 数据库

玛仕度肽是全球首款 GCG/GLP-1双受体激动减重药物,在激动 GLP-1 受体抑制食欲减少热量摄入的基础上,还可以通过激活 GCG 受体,促进脂肪燃烧,降低内脏脂肪含量,从而进一步增强减重效果。临床研究结果表明,该产品不仅降糖减重效果显著,体重降幅最高达 21%,还具备独特肝脏益处,可以全面改善血糖、血压、血脂等心血管代谢指标。

目前,除糖尿病和肥胖外,信达还正在探索玛仕度肽在代谢功能障碍相关脂肪性、阻塞型睡眠暂停、心力衰竭等适应症中的疗效。有分析师预测,2030 年玛仕度肽销售额有望突破 50 亿元。

来源:海通国际证券

新的爆款已经提前锁定

2027 年手握 20 款商业化品种,产品收入达到 200 亿人民币;2030年至少推动 5 个管线进入全球多中心 III 期临床研究,海外销售占比 40%,市值冲进药企前 30 名,成为世界一流的生物制药企业。

这是信达为自己设立的三年规划和五年目标,其背后不仅是对信迪利单抗、玛仕度肽等已上市产品的信心,也是对管线中其他在研产品潜力的期待。

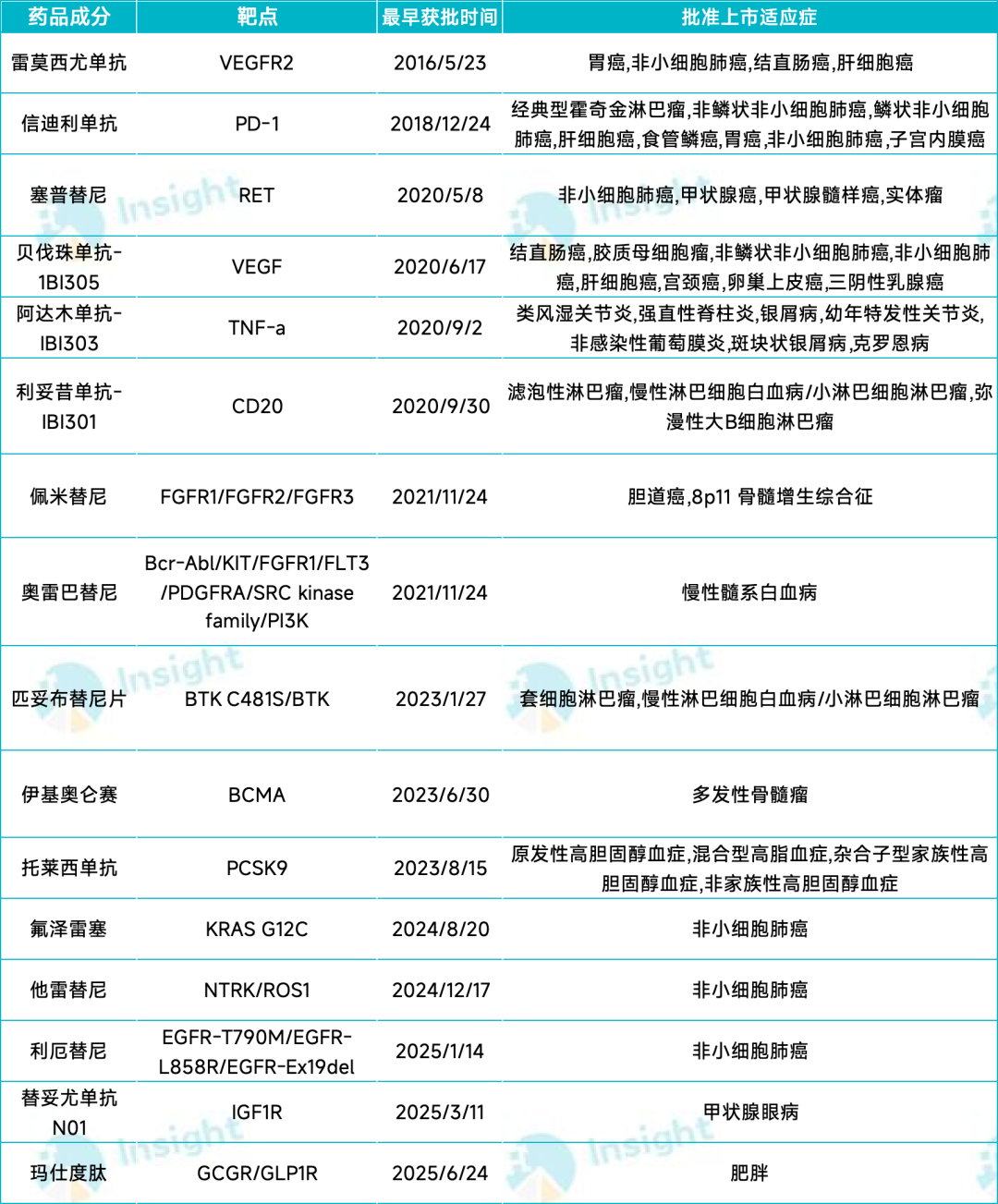

目前,在持续高额研发投入下,信达已经拥有 16 款商业化产品,其中包括 12 款新药、3 款生物类似药和 1 款改良新产品。这些产品上半年销售额为 52.34 亿元,与去年同期相比,增长了 37.3%。在研管线方面,信达围绕肿瘤、代谢、自免和眼科,布局了不少潜力产品。

来源:Insight 整理

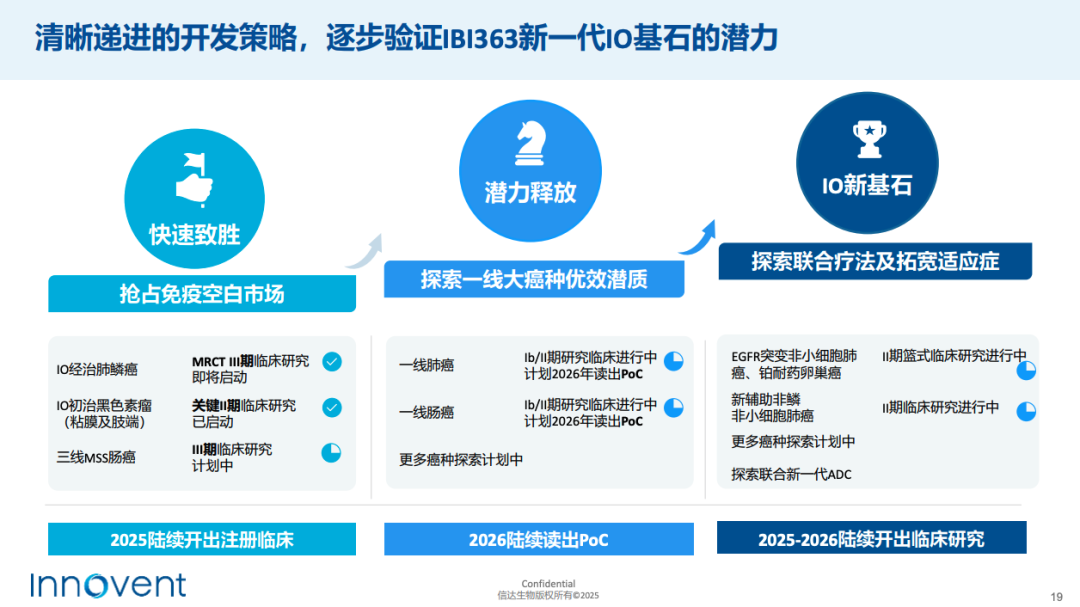

肿瘤领域,信达着力打造 IO+ADC 竞争优势,丰富的抗体和 ADC 布局将成为其持续突破的关键。尤其值得注意的是,其自主研发的、即将开展临床 III 期的全球 FIC 新药 IBI363 被寄予厚望,有望成为新一代 IO基石药物。

IBI363 是一款全球首创 PD-1/IL 2α bias 双特异性融合蛋白,采用独特的 PD1 单抗和 IL-2 融合设计,通过「松刹车」和「踩油门」实现效应 T 细胞的双重激活。IBI363 的 IL-2 臂经过了设计改造,保留了其对 IL-2α 的亲和力,但削弱了对 IL-2Rβ 和 IL-2Rγ 的结合能力,以此降低毒性;而 PD-1 结合臂可以同时实现对 PD-1 的阻断和 IL-2 的选择性递送。

IBI363 已经在多个 IO 治疗耐药热肿瘤、冷肿瘤中显示出 BIC 潜力。今年 6 月,信达在 ASCO 大会上以口头报告形式公布了 IBI363 的最新临床数据,其在黑色素瘤、结直肠癌和非小细胞肺癌中,均展示出了良好的疗效和长期获益趋势。

信达计划在今年下半年启动 IBI363 在在 IO 耐药鳞状非小细胞肺癌的首个全球关键 III 期临床研究,三线 MSS 肠癌的 III 期临床研究也在计划中。一代大药呼之欲出。

来源:信达生物官网

另外,信达肿瘤管线中还有很多全球进度领先的产品,包括全球首个开展胰腺癌 III 期研究的 CLDN18.2 ADC IBI343;全球首个进入临床的 EGFR/B7H3 ADC IBI3001;全球首个进入临床的 CEACAM5 dp ADC IBI3020;具有全球最佳潜力的 GPRC5D/BCMA/CD3 三抗 IBI3003。

慢病领域,除玛仕度肽外,信达还布局了替古索司他(IBI128)、IBI3032、匹康奇拜单抗 (IBI112) 、IBI356 和 IBI3002 等 FIC/BIC 产品。

替古索司他是信达从韩国 LG 公司引进的一款黄嘌呤氧化酶抑制剂(XOI),可以从上游抑制和减少尿酸生成,治疗痛风患者高尿酸血症,计划在今年下半年启动中国 III 期研究。

IBI3032 是信达自主开发的小分子口服 GLP-1R 激动剂,目前已经获 FDA 批准 IND,今年第三季度计划同步开展中美 I 期临床研究。

匹康奇拜单抗是一款 IL-23p19 单抗,起效快速,强效维持,季度针方便给药。2024 年 9 月,斑块状银屑病适应症已经申报上市。

IBI356 是一款 OX40L 单抗,IBI3002 是一款 TSLP/IL-4Rα 双抗,目前都在开展自免 I 期临床。

结语

信达生物的风口哲学,本质是战略前瞻性、资源整合力和商业化韧性的三重奏。不管是 PD1,还是 GLP-1,信达其实都不是布局最早的,但它的执行速度绝对可以排在前列。在快速变化的生物医药行业,只有那些具备前瞻眼光、强大执行力和不断进化能力的企业,才能一次次抓住所谓的风口。

真正的捕风者,从不止步于追赶风口,而是在无人区播种下一个风口的种子。未来,随着 IBI363 等核心资产价值的逐步兑现,信达生物将驶向更广阔的全球市场。这家全能型 biopharma,已经站上了新的台阶。

产业资讯

研发客 2026-06-17

497

产业资讯

研发客 2026-06-17

497

产业资讯

药研网 2026-06-17

462

产业资讯

药研网 2026-06-17

462

产业资讯

瞪羚社 2026-06-17

432

产业资讯

瞪羚社 2026-06-17

432

热门资讯

热门资讯 微信公众号

微信公众号