医改专题

医改专题

赛柏蓝

赛柏蓝  2025-09-23

2025-09-23

3128

3128

距基础信息填报截止仅剩一周,企业申报进入倒计时阶段。

01

55个品种竞争

一周后基础信息填报截止

9月20日,第十一批国采的品种清单、竞争规则等核心文件正式发布,国家医保局同步对方案细节作出权威解读,本轮集采进入实质性推进阶段。

根据解读,中选药品确定步骤依次为:确定入围企业、确定拟中选企业、供应地区确认、拟中选结果公示、中选药品确定、约定采购量确定。

文件同时明确了企业申报的关键时间节点与操作要求。包括纳入集采范围的药品,须于9月28日(含当日)前取得国内有效注册批件,并按“基础信息填报截止时间”要求在 “国家医保服务平台”(fuwu.nhsa.gov.cn)完成信息填报。

从当前时间节点看,距基础信息填报截止仅剩一周,企业申报已进入倒计时阶段。

以上市许可持有人为统计维度,55个纳入品种的竞争企业均不少于7家,不少品种参与药企达20家及以上,其中法莫替丁注射剂等品种已有40家企业过评,部分品种竞争主体甚至突破50家。

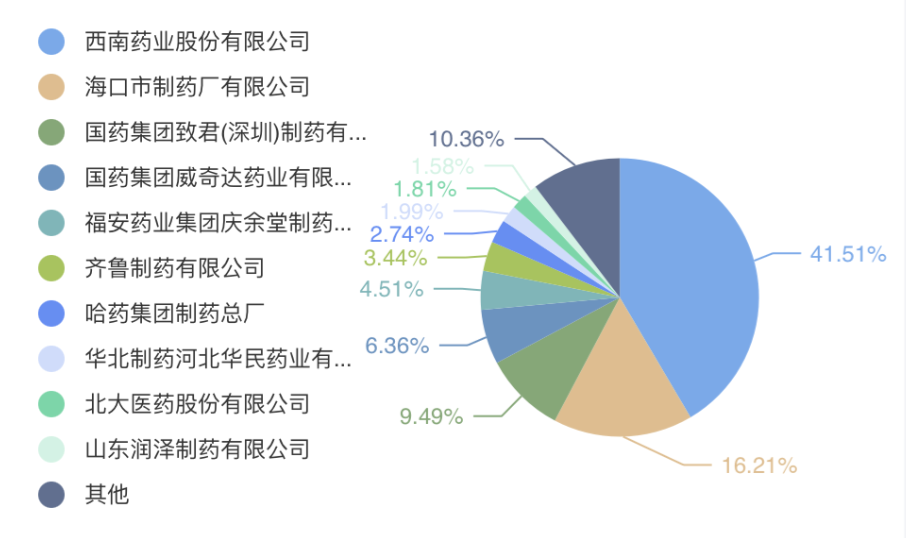

以注射用头孢唑肟钠为例,赛柏蓝查询药渡数据发现,截至2025年第一季度,其生产企业已达30家,2024年在中国公立医疗机构终端销售额达2.15亿元。从2025年第一季度销售数据看,西南药业以41.51%的市场份额占据头部位置,海口市制药厂以16.21%紧随其后,多强并存的格局下,集采报价将成为重构市场排序的关键变量。

图片来源:药渡数据;数据截至时间:2025年Q1

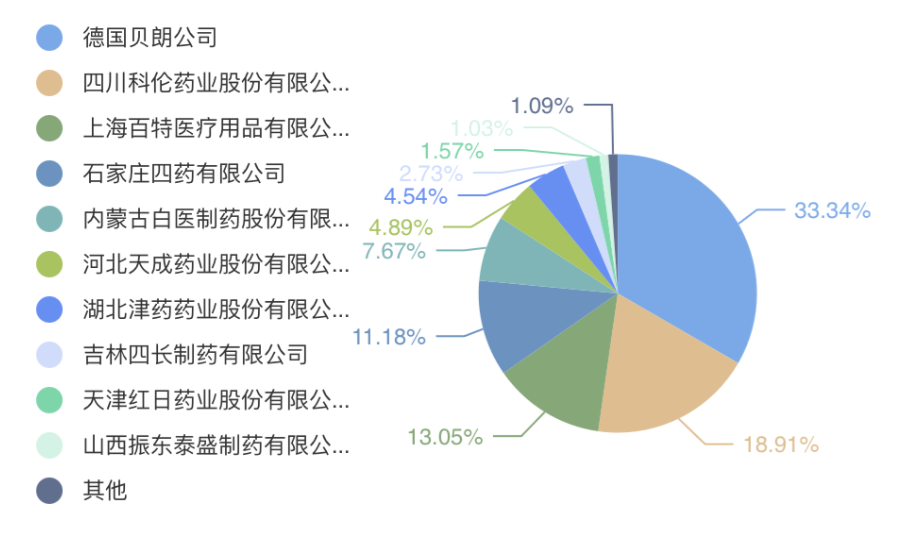

另一品种复方电解质注射液的竞争同样激烈,2024年其在中国医疗机构终端销售额达0.83亿元,截至2025年第一季度生产企业共12家,德国贝朗公司以33.34%的份额领跑,四川科伦药业以18.91%的占比位居本土企业首位。

图片来源:药渡数据;数据截至时间:2025年Q1

随着10月21日开标、10月22日供应地区选择等关键节点的临近,最终中选结果将考验药企的成本控制与供应链管理能力,集采品种市场竞争格局或被重塑。

02

规则持续优化

延续与突破中的集采新逻辑

对比第十批国采,第十一批国采的规则延续了第十批国采的框架,但在细节上持续优化,针对价格比对、中选机制等核心环节作出了调整。

在入围企业数量规则上,本轮集采依然是沿用第十批国采的规则,当符合“申报品种资格”的实际申报企业数≥16家时,最多入围企业数定为10家。

企业顺位确定环节改用“主流规格”作为代表规格。具体而言,以采购品种范围内同品种的全国首年机构需求量(按含量折算)最大的规格为代表规格,参照药品差比价规则折算至最小计量单位后得出“单位可比价”,再按“单位可比价”由低到高确定企业顺位,“单位可比价”最低者为第一顺位,依次类推。

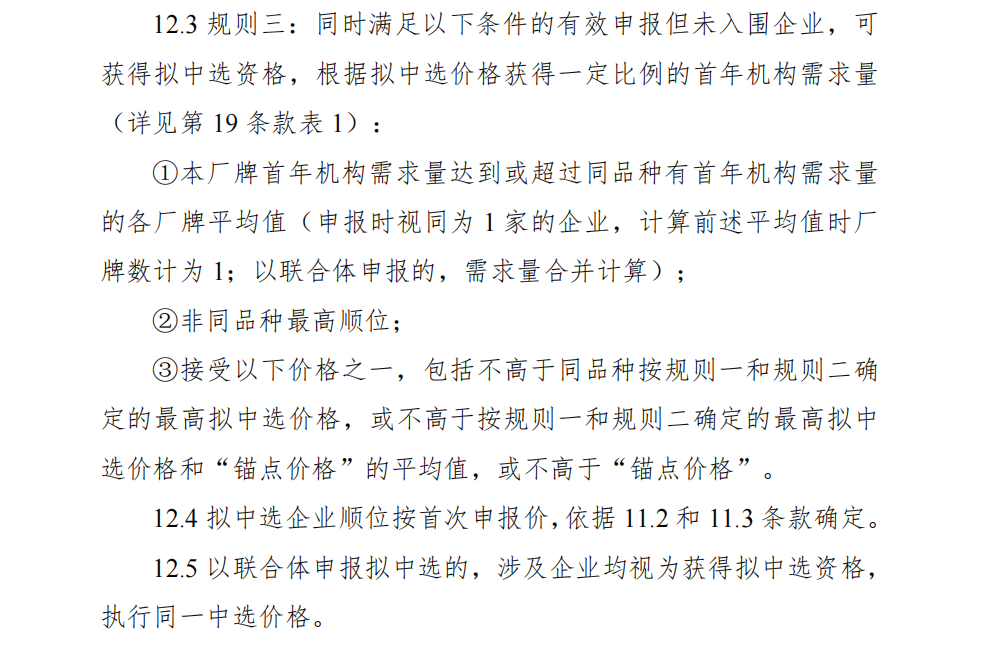

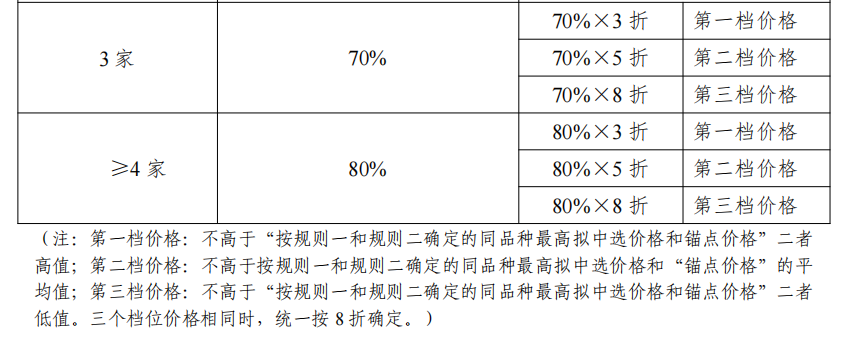

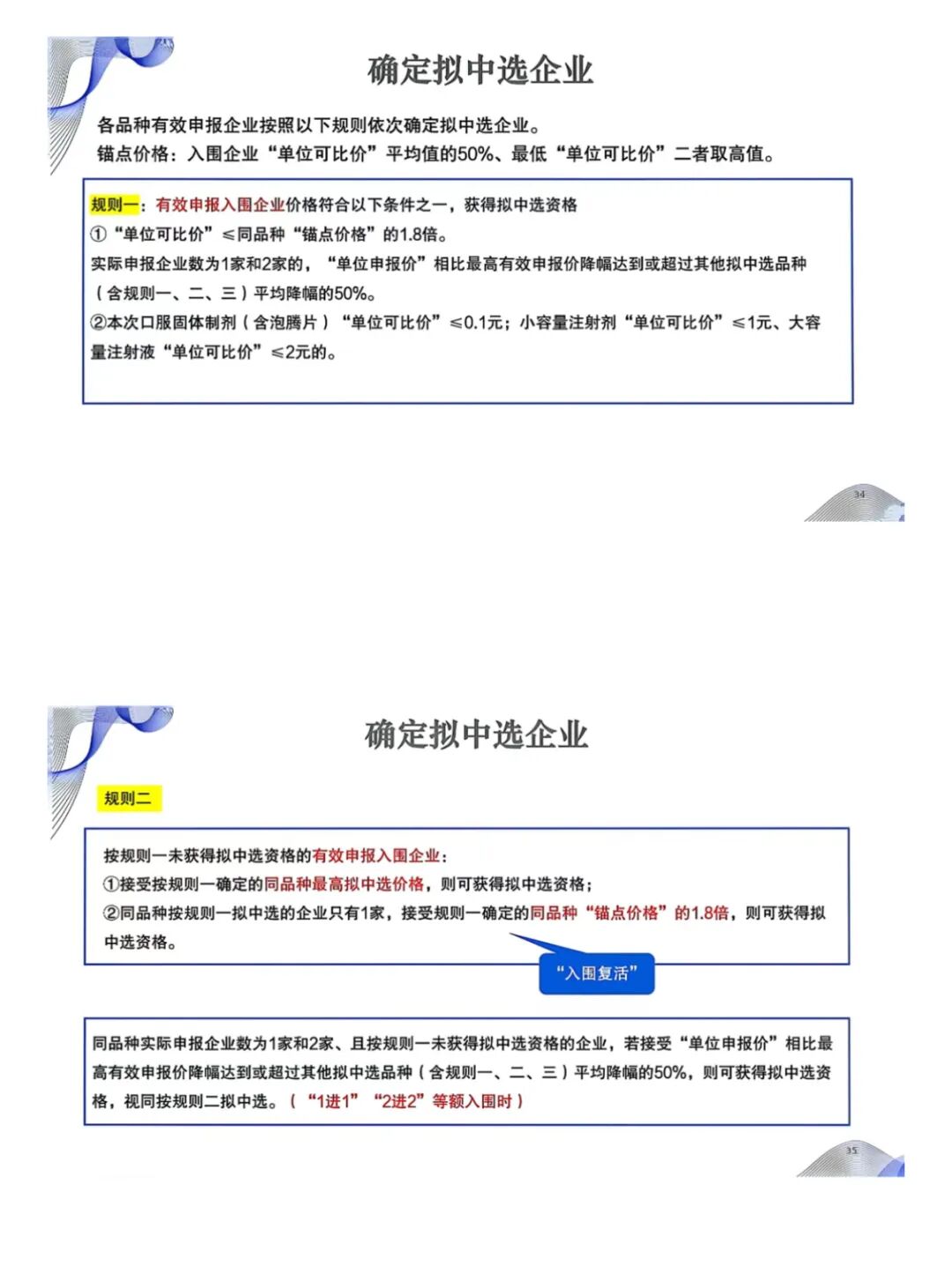

产品的拟中选可以通过三个规则,规则一明确有效申报入围企业满足任一价格条件即可获拟中选资格。

一是“单位可比价”≤同品种“锚点价格”1.8倍的。锚点价格为有效申报入围企业“单位可比价”平均值的50%、最低“单位可比价”二者取高值。实际申报企业数为1家和2家的,“单位申报价”相比最高有效申报价降幅达到或超过其他拟中选品种(含规则一、二、三)平均降幅的50%。

这一规则设置主要从避免个别企业报出远超成本的异常低价但又让企业之间价格竞争充分。对于药企而言,此轮国采的报价更需注重从成本核算、竞品判断出发,尤其是多家企业竞争的品种。同时,头部药企通过规模优势报出低价,抢占超50%市场份额的策略被削弱,如果头部药企报出低价,锚点价格可能因“取二者高值”规则未被显著拉低,反而让中小企业以“锚点1.8倍”的价格中选,分摊市场份额。

二是按剂型划分的低价门槛达标,即口服固体制剂(含泡腾片)“单位可比价”≤0.1 元、小容量注射剂≤1元、大容量注射液≤2元。

对不同剂型作出细致的价格标准,这要求相关企业对于原材料、包装、人工等成本进行精细化计算。

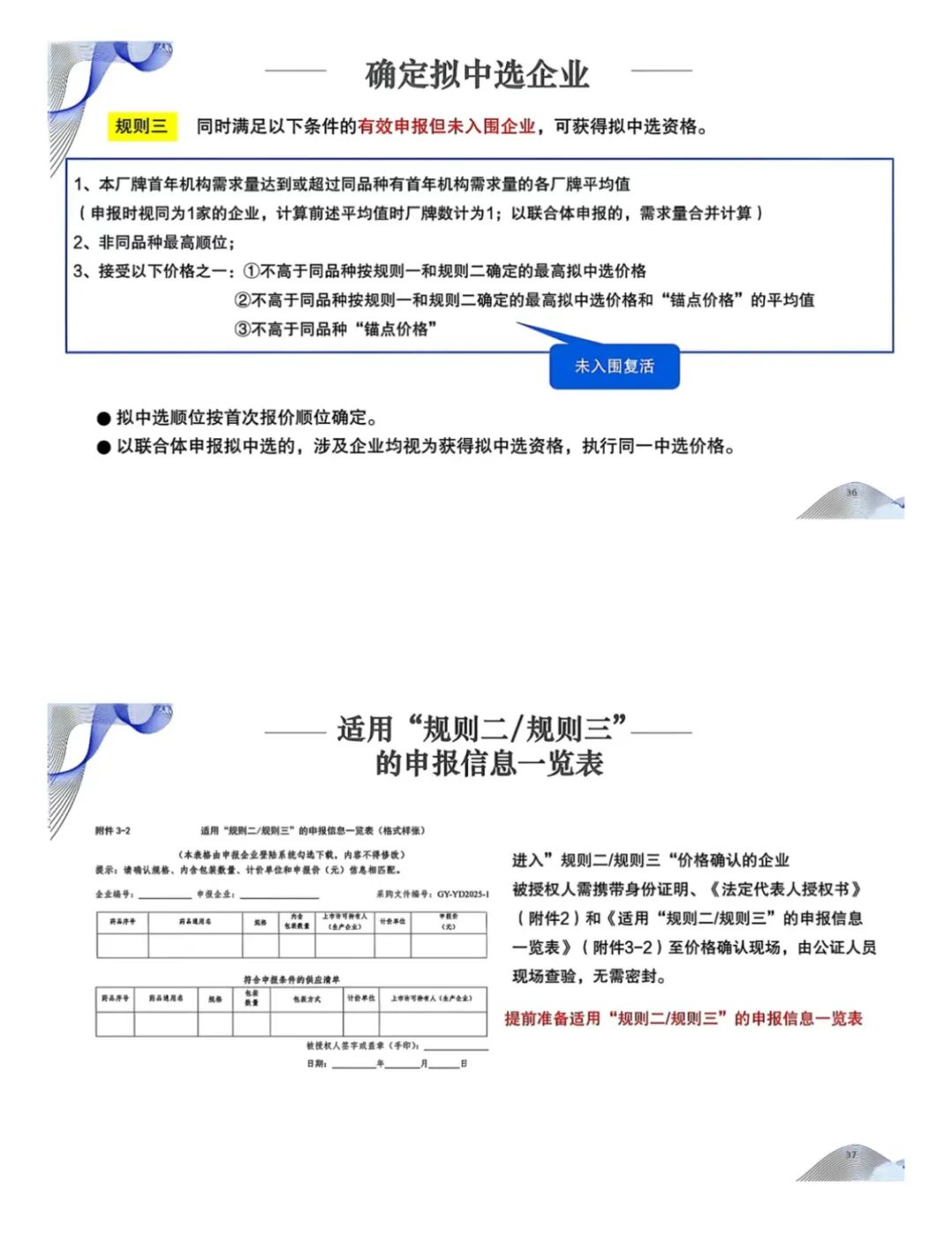

规则二与规则三构成的“复活机制”仍以价格为核心考量,但细节有所突破。规则三中新增未入围企业复活机制,明确同时满足需求达标、非同品种最高顺位、价格接受等条件的有效申报未入围企业可获得拟中选资格。对于具备一定市场基础但初期报价偏差的企业而言,这无异于一次进入国采的补救机会。

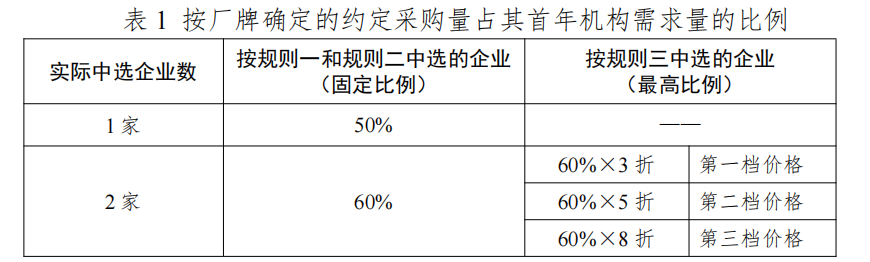

从按厂牌确定的约定采购量占其首年机构需求量的比例来看,单一企业获量封顶50%。这为中小中选药企的发展留存了一定的市场空间,避免了头部药企的垄断。

同时,此次国采新增激励机制,即对于首个提供围标线索及有效证据的企业(含参与围标企业),或围标事件调查过程中首个主动承认参与围标的企业,可依法依规从宽处理。这将进一步强化对围标串标的打击力度。

第十一批国采的企业竞争正持续升温。

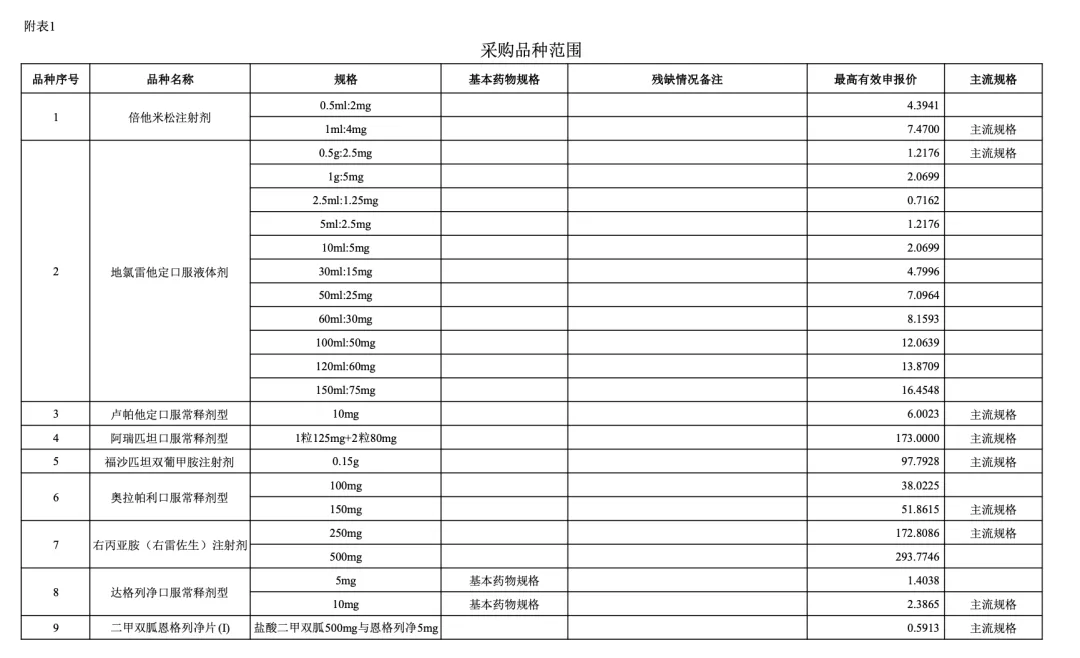

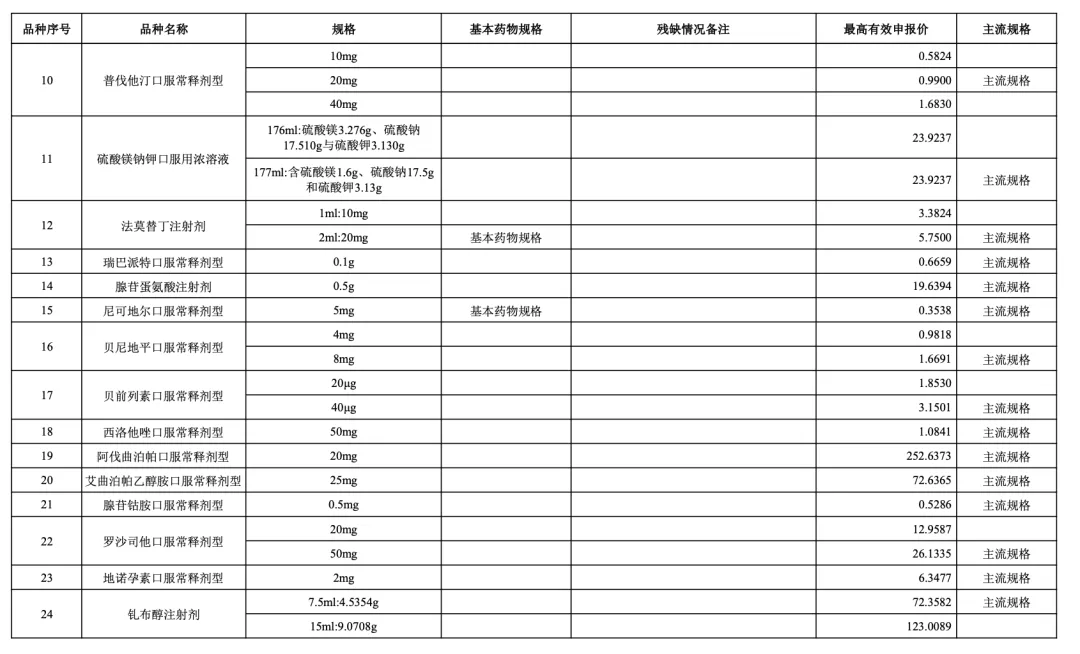

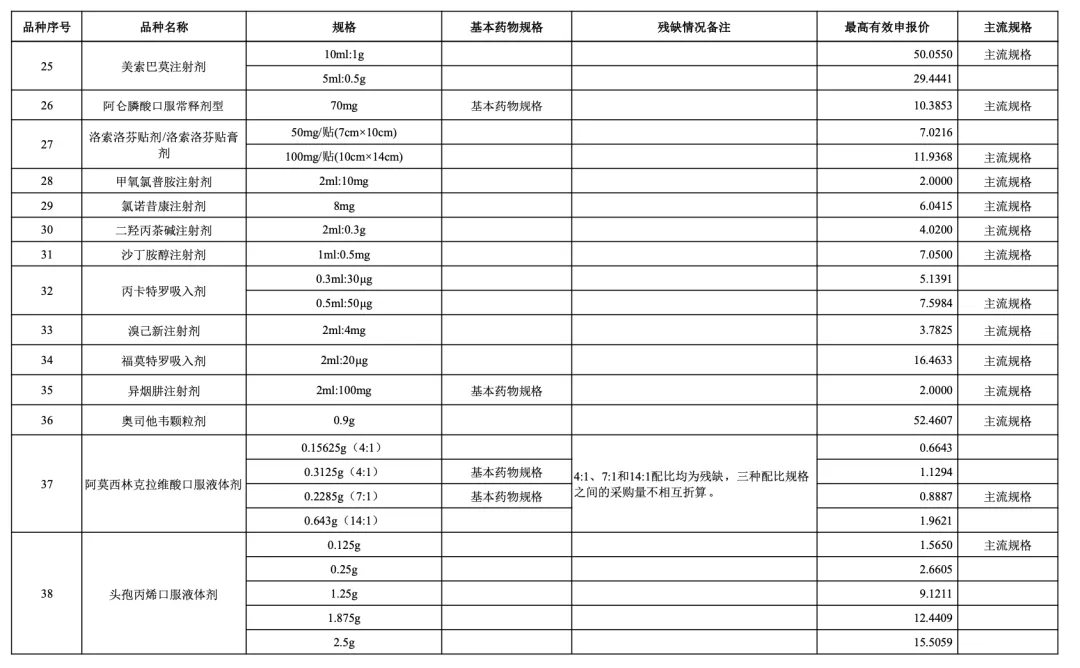

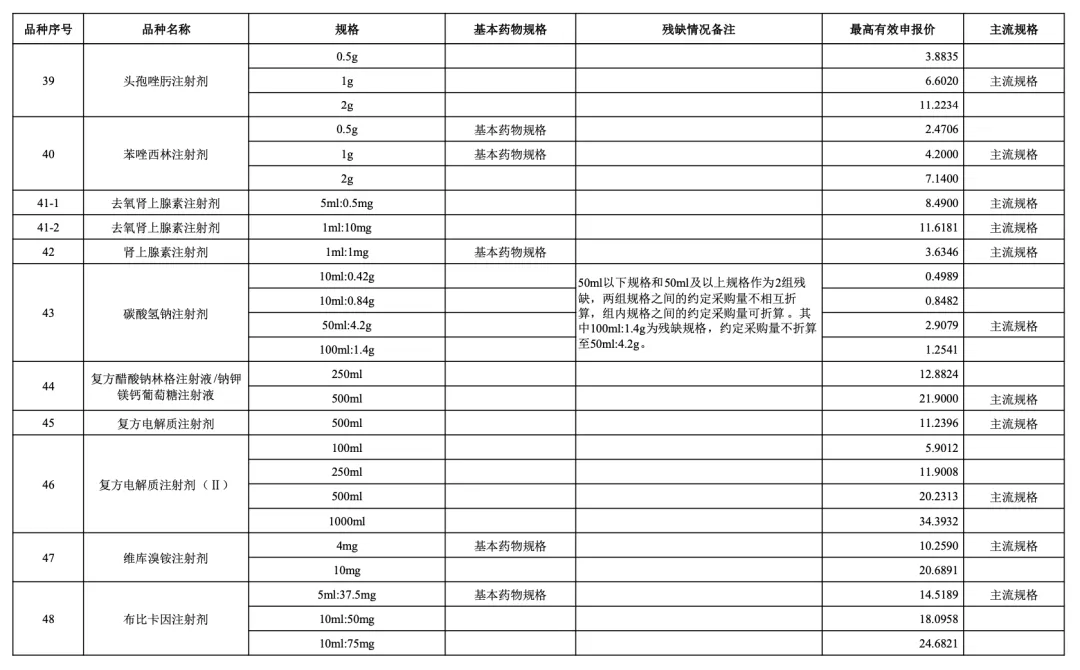

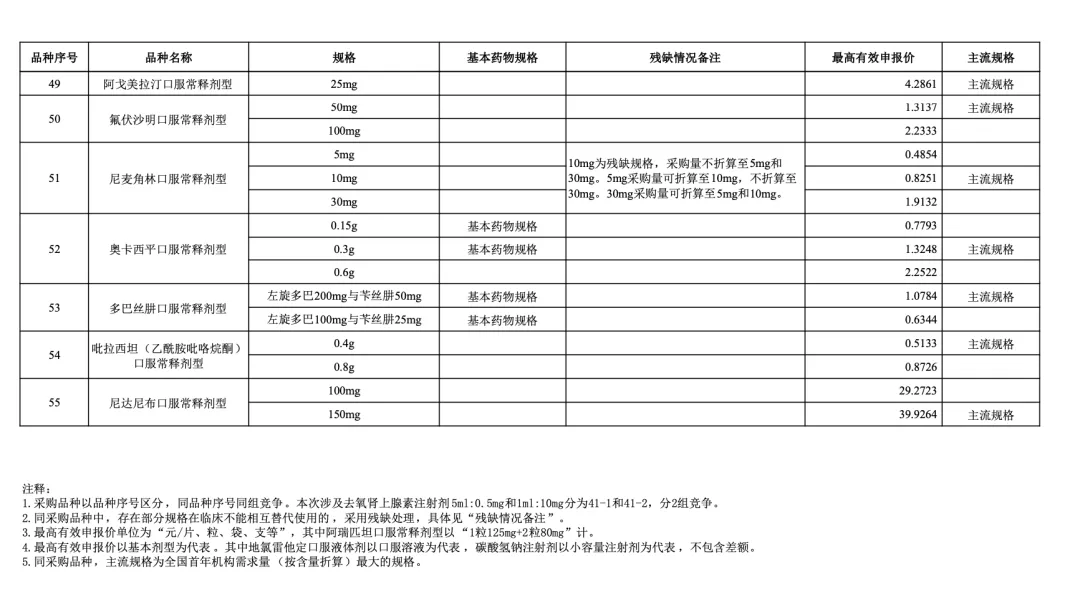

附:采购品种范围

采购文件解读(部分)

医改专题

中国医药报 2026-06-17

468

医改专题

中国医药报 2026-06-17

468

医改专题

中国医疗保险 2026-06-16

451

医改专题

中国医疗保险 2026-06-16

451

医改专题

中国医疗保险 2026-06-13

599

医改专题

中国医疗保险 2026-06-13

599

热门资讯

热门资讯 微信公众号

微信公众号