产业资讯

产业资讯

建国路

建国路  2025-09-26

2025-09-26

2436

2436

今天要聊的这三家药企,其实身上有些相似点,都是从成熟药向创新转型的代表,不过不同体量、不同地位、聚焦的方向不一样,背后也反映了一些国内做药的一些规律。

-01-

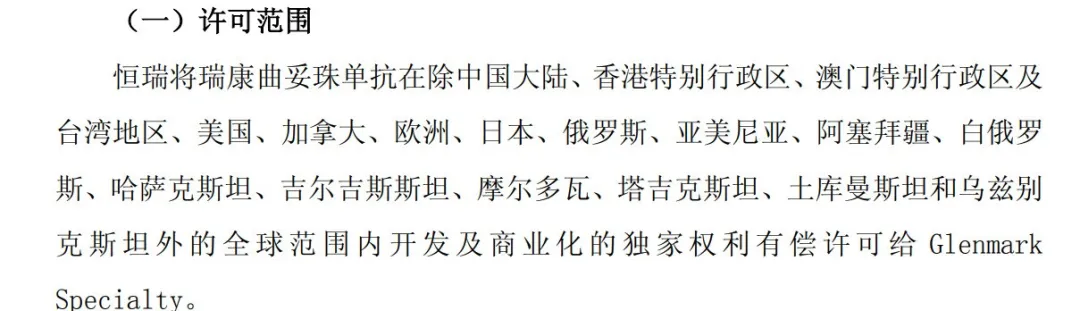

昨天(9.24),恒瑞公告与Glenmark Specialty S.A.达成协议,授权其瑞康曲妥珠单抗(SHR-A1811)海外若干地区权益,首付款1800万美元,能给公司贡献1.28亿人民币的纯利润。

剩下10个多亿美元的里程碑付款就太远了,但1811海外注册成功后,大抵上能拿到一波里程碑的“返现”,恒瑞海外做临床的动力就多了些。

这次授权的对象和地区其实很有意思。

这个叫Glenmark的公司,是家印度企业,去年国内排名第八,体量不算小。这次从恒瑞这里拿到的权益,只有东南亚、非洲、南美、部分东欧和中亚等“边缘市场”,主流制药国家和地区的权益,还在恒瑞手里。

所以别看这次首付款只有1800万,但这个BD的含金量还是有一些的,虽说现在有ADC资产的公司不少,但不妨碍1811在全球的身价。大抵上是恒瑞BD部门的又一次“练手”,也可以学习下怎么和三哥这样的不讲武德但却是又不能忽视的对手打交道。

此次交易的主角,是大名鼎鼎的HER2 ADC DS-8201的“me too”,linker和载荷用的都是差不多的,不过恒瑞找到了其“安全性不好”的特点做了优化,差异化地补齐了短板。

值得一提的是,8201在FDA拿证后三年、国内获批不到一年,恒瑞的跟随品就已经上市,不得不说,老大哥的follow能力真不是一般的强。这还是因为8201在2022年才彻底爆火,要是ASCO的数据早点出来,恒瑞可能会更快。

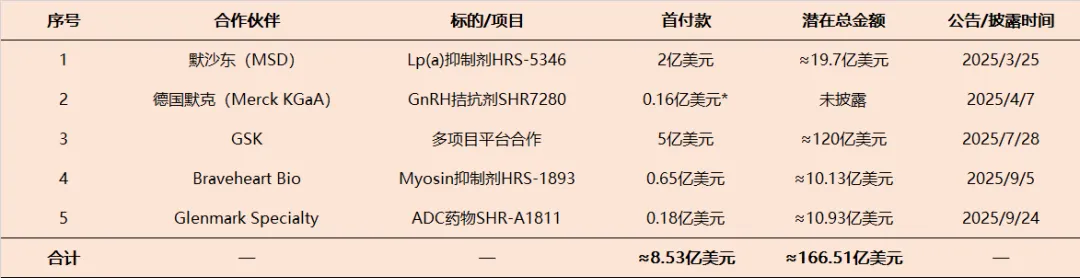

回到这个交易上,恒瑞BD的持续性得到进一步验证,统计今年恒瑞在BD这块的成绩,能确定拿到手的首付款已经有超过60亿人民币,这个数字已经接近去年全年利润了,所以今年恒瑞的财报数据会非常亮眼。

当老大哥国内卖药业务从过去几年的仿制药集采和反腐的泥淖里渐渐走出,逐渐企稳。而出海这块几乎可以完全零风险的靠BD及海外伙伴的合作拿到对标国内市场的利润,所以,恒瑞完全没必要去搞“轰轰烈烈”的国际化。

当然,这离不开恒瑞相当内卷的研发和BD部门,据说项目开发的和跑国际业务合作的,都是飞的打成了钻石级用户,各大航司应该给老大哥颁个“年度最佳合作伙伴”。

不过,恒瑞能这么玩是因为管线极其丰富+执行力强,到了其他企业身上,就很难模仿了,在当下国内越来越卷的市场里,只能另谋出路。

-02-

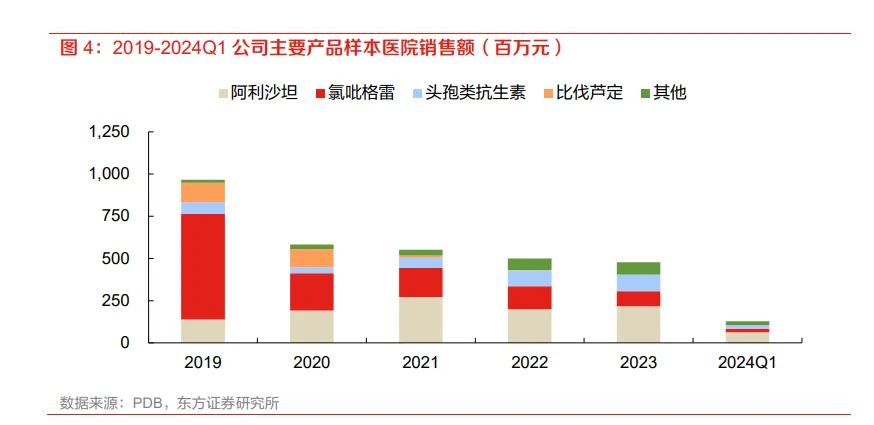

信立泰作为曾经一度受集采影响最伤的公司之一,2019年集采主营产品氯吡格雷流标,次年营收大跌38%,利润甚至一度下滑91%。最后,愣是靠着几款心血管领域的经典产品把自己拉回来了。

不得不说,中国的制药公司韧性还是很足。

这家靠CV领域发家的公司没有恒瑞那样的家底,但是这几年在转型上仍旧取得了不小的成就。诺华创造性地把沙库巴曲和缬沙坦组合在了一起,创造了78亿美元的年销量神话,信立泰心领神会,把缬沙坦改成了其核心产品阿立沙坦,这就有了其新一代心衰产品S086。

这件事听起来容易,但是在国内CV领域已经卷成麻花、诺欣妥仿制品虎视眈眈的情况下,信立泰能顶着压力做完临床推到上市,还是需要相当的魄力和对心血管领域力耕的决心的。

如今看,086及其复方产品接棒阿里沙坦的潜力还是有的,这得益于公司在CV领域多年的渠道耕耘。

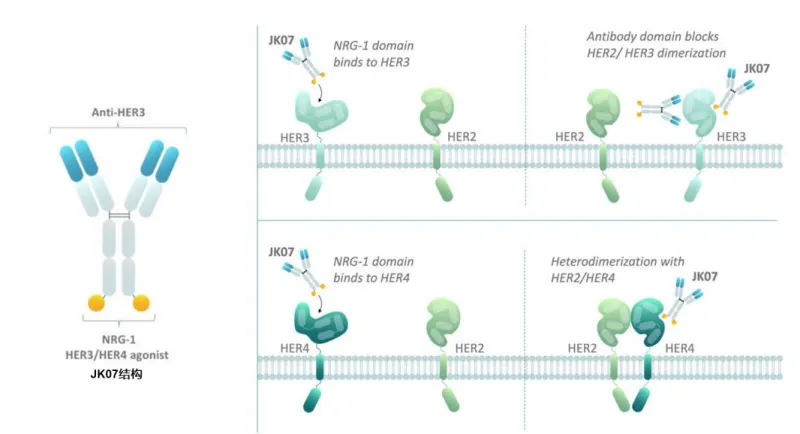

而有着成熟产品的业绩支撑,信立泰这两年做创新的底气也就足了。公司选择了同样是在心衰领域,在今年心衰新兴靶点rhNRG-1的基础上,引入了抗HER3的功能,克服了重组NRG-1蛋白因半衰期短带来的依从性缺陷(原本需要频繁给药)。

也是基于对临床前的确定性,信立泰很自信的把JK07这个抗心衰的新型融合抗体推进了中美双报,是目前公司最大看点之一。

心血管在今年算是重新回到大众视野,而信立泰作为这领域的老玩家,这次是一口气的全部备足:两个热门靶点里,PCSK9布局了五种机制:单抗、环肽、基因编辑、小分子、双靶siRNA;Lp(a)布局了小核酸和小分子。

包括最近热门的GLP-1和慢性CKD甚至双抗ADC,公司都有一些布局。如此密度的投入,有点担心公司研发资金真的够嘛???

好在这些今年都成了热门领域,或许下一阶段公司会谈一两个deal来覆盖研发开支。

公司似乎是铁了心一定要在这一波创新药浪潮里重新找回属于自己的地位。但目前看资本市场反馈,大家似乎还是挺认同公司的这些决策,毕竟公司当前的资产负债表还算健康,也能撑起当下的一个高强度研发。

和老大哥不一样,信立泰聚焦心血管,着实一度被集采打的喘不过气,但也算是吃到了一些在一个专一领域长期耕耘的红利。如今的信立泰,开始用力地向前迈出了一步,至少目前看来,盼头还是很多的。

而另一家同样曾经受集采伤害最深的甘李,却趟出了一条新路。

-03-

甘李昨天(0924)同样吃到了一个涨停板,差不多要创下2022年那波大跌之后的新高。

集采对甘李的影响相对其它化药企业要小得多,毕竟胰岛素是个“生物药”属性的东西,联采办对价格、供应和质量几者之间的平衡博弈要保守的多。但22年那波,甘李营收和利润仍遭了一轮“对半砍”。

甘李创新转型里的管线故事相比信立泰能讲的要少得多,和老大哥对比就差的更远了,但甘李的国际化,走的要比这两家都要快。

其实,早在2013年,其三代胰岛素欧美的申报工作就在筹备了,15年拿到了FDA的第一个IND,一度还找到了山德士这家老牌成熟药企来加速其欧美上市的工作。

然而,现实很骨感,这么多年在欧美这块的注册一直不见实质进展,去年年初好不容易等来的受理,却吃到了FDA的CRL函。

这里阴谋论一下,谈谈胰岛素这个品种的特殊性以及老美为何一直不批。

胰岛素作为一类需求刚性的产品,尽管各类降糖新药层出不穷,从磺脲类到如今的GLP-1,但始终无法替代胰岛素及时的地位。因为糖尿病中后期,胰岛功能彻底衰竭后,而现有的靶向药物都只能“促进”胰岛分泌,不能帮助其分泌胰岛素,所以在当下全球一个糖尿病患者基数下,胰岛素仍是一个不可替代的品类。

而美国作为全球最大的肥胖地区之一,胰岛素这块超级蛋糕是不会轻易拱手让给外来者的。毕竟这玩意不同于肿瘤药,再“新”的药对于本国患者来说,并不能起到“救命”作用,临床上的增量和“抢蛋糕”的意义相比不大,而这不是一个研发门槛很高的品类,老钱们早就霸占好的地盘,是不会让甘李这样的来自中国的企业所染指。

但其它地区就不一样了。

糖尿病作为全球都高发的疾病,尤其是这几年粮食不再是危机后,一些新兴经济体肥胖问题日益严重,糖尿病患病率急剧攀升,而欧美的胰岛素企业很难降价放下身段,这也就给了国内相关企业的机会。

这次和巴西的本土力量,光是甘精这一个品种,一签就是30亿以上的合同。这个数字不算高,但也不低,而更重要的是品牌效应:公司能持续在更新一代的胰岛素上复制这条路,同时也能从巴西向整个拉美乃至其它亚非拉地区辐射。

甘李的案例有一个很好的启示就是,相较于传统仿制药门槛过低、中国竞争不过印度和本土企业,而高端肿瘤药在这些新兴地区还缺用场景;胰岛素是一个注册门槛不高、生产门槛相对较高,同时需求刚性且规模大的品种,中国这两年在制药行业崛起的“生产力”,很容易形成竞争优势。

类似的品种还有疫苗和生物类似药。但疫苗因为涉及公卫属性,议价权可能会低一些,但biosimilar,还需要等到出海对象地区的医疗GDP进一步提高之后,应用场景可能才会更丰富些——当前主要还是解决慢病和传染病等“基础”问题。

和最近的热门话题BD不一样,甘李和复宏、以及万泰这些企业的出海,是另外一套逻辑,更类似于中国的基建、消费电子以及汽车等商品的出海。这种出海的想象空间虽然没那么大,但确定性更高,对业绩的贡献更为明确。

而更重要的意义在于,对于中国制药公司的国际化品牌塑造有很大帮助,为后续整个行业的全面进军国际化,铺上了一条很重要的路。

结语

总的来说,最近纯粹biotech临床和BD的故事讲的差不多了之后,这一批老牌制药公司也在积极为行业贡献新的叙事。

天风药业最近有篇研报总结的很好:中国创新药产业趋势已成。

无论是资金端自我造血能力的养成,还是政策端的全链条支持,以及人才这块的梯队配置,叠加上行业里的种种良性反馈,中国的制药公司从成熟企业到biotech,在全球都有其独特的竞争优势。

中国已成为全球靶点验证到IND路径中效率最高的国家之一。而接下来的目标,就是进军全球商业化。

产业资讯

瞪羚社 2026-06-18

414

产业资讯

瞪羚社 2026-06-18

414

产业资讯

深蓝观 2026-06-18

432

产业资讯

深蓝观 2026-06-18

432

产业资讯

研发客 2026-06-18

473

产业资讯

研发客 2026-06-18

473

热门资讯

热门资讯 微信公众号

微信公众号