医改专题

医改专题

医药云端工作室

医药云端工作室  2025-09-26

2025-09-26

2306

2306

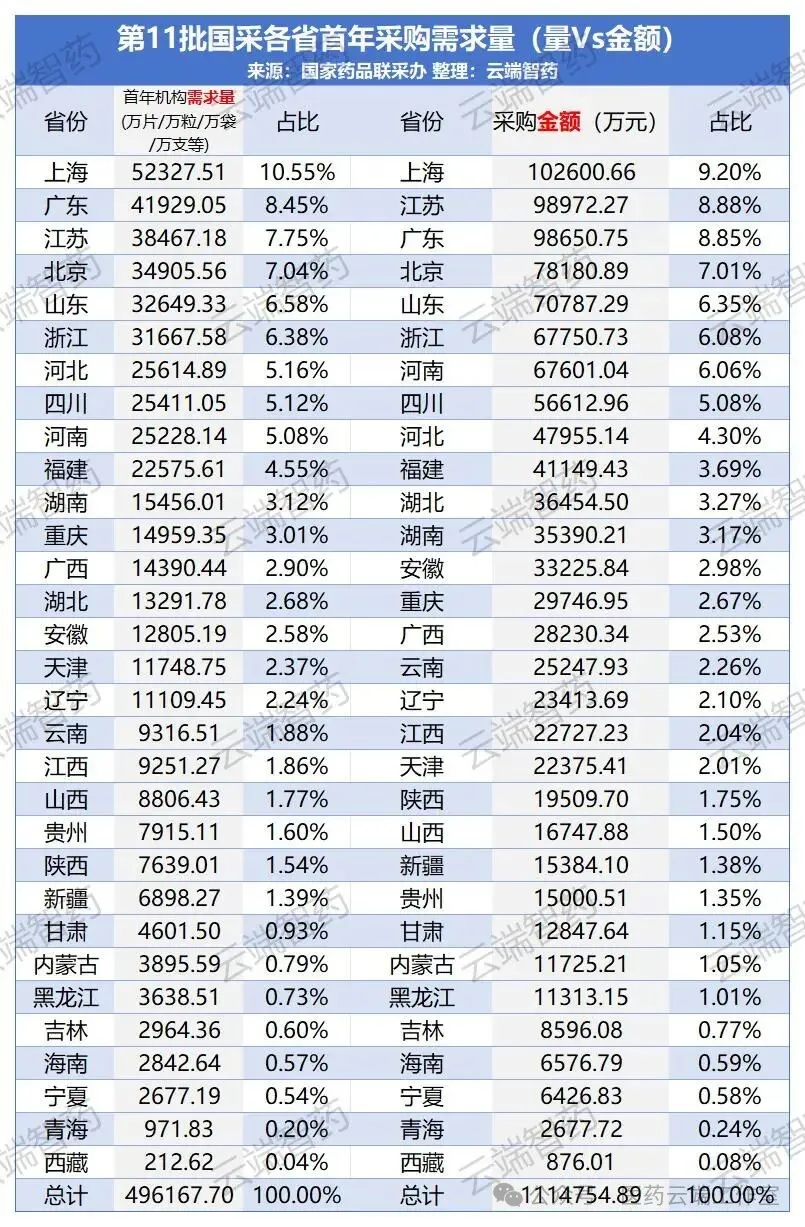

第11批国采已拉开序幕,透过各省首年采购需求量,可以洞察各地用药及报量整体情况,以便在10月21日开标后次日进行供应省区选择时作为参考依据。

第11批国采首年总采购需求量为49.6亿片/粒/袋/支(496167.70万单位,不区分产品,按片/粒/袋/支累加),总金额超111亿元(1114754.89万元),可以计算出平均单价约为2.25元/单位。

上海、广东、江苏、北京、山东、浙江、河南是采购量最大的7个省份,占比都超过6%,尤其是上海占比10.55%,采购需求金额超过10亿元,明显领先。这7省采购量合计占比超过52%,反映出药品需求集中在经济发达和人口密集地区。

紧跟其后的江苏、广东,也都超过9.8亿元、占比超过8%。这些省份都是经济发达或人口较多的地区,符合常理。这些省市人口密集、医疗资源丰富,药品需求量大,且医疗机构参与集采的积极性较高。

山东、河南、四川则是作为人口大省采购量居中上游。山东占比6.58%,金额超7亿;河南占比6.66%,金额超6.7亿;四川占比5.08%,金额超5.66亿。

而西藏、青海、宁夏等西部省份采购量较小,占比不足1%,可能由于人口较少或医疗资源分配差异。海南与吉林占比也不到1%,人口基数较少或面临人口流失估计是主因。

采购量和金额并非完全正相关,比如广东的采购量排名第2,但金额排名是第3位,江苏采购量排第3位,但采购金额排第2位。这可能是因为采购的品种类结构差异(例如高价药和低价药的差异)。

第11批国采首次采用按厂牌与按通用名结合的方式报量,而供应省区选择则是在10月21日拟中选结果出来之后,拟中选企业以入围复活机制拟中选的品种,将在10月22日进行市场分配。

由于引入了按厂牌报量以及复活机制,采购量分配方式与之前历批集采相比较为复杂,既考验报价水平,更考验决策能力,祝愿大家都有一个好的结果。

医改专题

医学界智库 2026-06-18

334

医改专题

医学界智库 2026-06-18

334

医改专题

中国医药报 2026-06-17

489

医改专题

中国医药报 2026-06-17

489

医改专题

中国医疗保险 2026-06-16

473

医改专题

中国医疗保险 2026-06-16

473

热门资讯

热门资讯 微信公众号

微信公众号