医改专题

医改专题

医药云端工作室

医药云端工作室  2025-09-27

2025-09-27

2002

2002

第11批国采受人关注的一个群体是B证企业。虽说第11批国采报名尚未结束,也远未产生中选结果,但从按厂牌报量的企业中可以看到大量B证企业的身影。

此次集采,报量记录共有1123条,剔除按通用名报量的110条记录后,录得按厂牌报量1011条记录,这其中涉及委托生产的有354条记录,占按厂牌报量总数的35%。总报量规模为17.2亿元,占总报量金额的15%。

虽然委托生产企业不完全是纯B证企业,但也意味着涉及B证的企业占比依然很高。

这类企业在第10批国采中,有118个中选品种来自B证企业,占385个中选产品的30%,在234家中选企业中,B证企业有90家,占38.5%。

经过集采报价竞价的洗礼后,估计还会有一些B证厂牌落标,但发稿此刻,集采报名工作还在进行,一直要到9月28日才完成报名工作,因此不排除后续还会有新获批的产品通过B证参与集采。

那么,这些B证公司都报量了哪些品种?55个集采品种,B证公司染指52个。

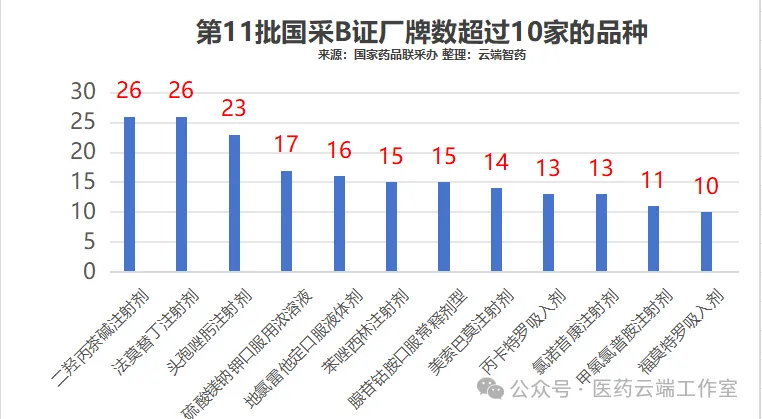

下面是按厂牌报量数超过10家的品种:

从按厂牌报量超过10家的B证公司的品种分布,也可看出近年来B证产品布局,依然是常规仿制药扎堆。呼吸、消化、抗感染是热点。

二羟丙茶碱注射剂、法莫替丁注射剂、头孢唑肟注射剂均超过20个厂牌;硫酸镁钠钾口服用浓溶液、地氯雷他定口服液体剂、苯唑西林注射剂、腺苷钴胺口服常释剂型、美索巴莫注射剂、丙卡特罗吸入剂、氯诺昔康注射剂、甲氧氯普胺注射剂、福莫特罗吸入剂等9个品种也超过了10个B证厂牌。

竞争最为激烈的品种是二羟丙茶碱注射剂(2ml:0.3g),共有26个B证公司参与报量,报量超过10万支的B证公司有9家,按报量由大到小分别是(单位:万支):安徽长江(89.09)、西洲医药科技(39.7)、杭州沐源(39.41)、四川邈济(28.05)、成都欣捷(20.26)、安徽美来(15.14)、武汉华尔(13.25)、江苏瑜兴(11.95)、湖南柏齐鹤(10.29)

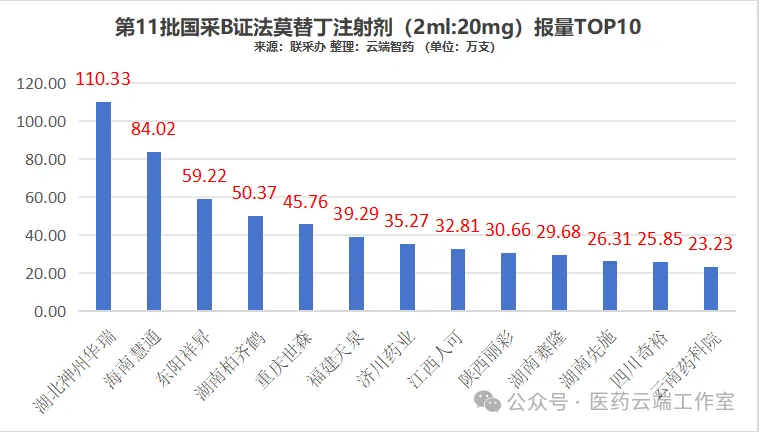

法莫替丁注射剂(2ml:20mg、1ml:10mg)也集中了23家B证公司,报量超过20万支(2ml:20mg)的企业有13家。

分别是:湖北神州华瑞 (110.33)、海南慧通(84.02)、东阳祥昇 (59.22)、湖南柏齐鹤(50.37)、重庆世森(45.76)、福建天泉(39.29) 、济川药业 (35.27)、江西人可(32.81) 、陕西丽彩 (30.66)、湖南赛隆(29.68) 、湖南先施 (26.31)、四川奇裕 (25.85)、云南药科院(23.23)。

接下来,看一下这些B证公司的报量情况。

事实上,下表所列公司,一半以上并不是纯B证公司,比如上海罗氏,属于老牌的合资企业,早年前就将达菲授权给东阳光,此后又与新华制药在原料药及制剂方面进行合作,多巴丝肼片(商品名:美多芭)就是在2018年签署了制剂委托价格合作协议。

恒瑞、齐鲁、扬子江、四环等,也是属于重资产---研发、生产、销售为一体的头部企业,委托生产是部分原因是解决产能问题,而受托方也隶属于集团内的企业;而湖南普道医药,属于湖南九典的子公司,作为洛索洛芬贴膏的持证商,也算是一体。

湖南普道的洛索洛芬贴膏报量超过3亿元,这是一票B证公司望尘莫及的,这些年该品种在市场上大放异彩,2024年销售近17亿元。不过也有追兵出现。

2025年至今,乐明药业、北京泰德制药、南京海纳医药相继获批上市,打破了九典制药此前的独家垄断局面。目前市场上已有4家企业拥有该产品的生产批文。

另一个明星产品当属达格列净,原研的安达唐报量超过11亿元,是第11批国采最引人瞩目的品种。仿制药包括鲁抗在市场上也有一定斩获。此次报量的B证中,包括南京方生和(报量超过1.6亿)、北京伟林恒昌(两个规格加起来报量超过9300万)。

大多数的纯B证公司,报量低于1000元以内,甚至几乎为零。在第11批收紧了B证的准入门槛之后,估计还会有很多纯B证公司无果而终。

那么,这些参与报量的B证公司,都分别在哪些省份?目前的状况如何?请看下一篇。

下表是此次报量金额超过2000万元的B证公司及产品。

医改专题

医学界智库 2026-06-18

334

医改专题

医学界智库 2026-06-18

334

医改专题

中国医药报 2026-06-17

489

医改专题

中国医药报 2026-06-17

489

医改专题

中国医疗保险 2026-06-16

473

医改专题

中国医疗保险 2026-06-16

473

热门资讯

热门资讯 微信公众号

微信公众号