产业资讯

产业资讯

BiG生物创新社

BiG生物创新社  2025-10-01

2025-10-01

2455

2455

专利悬崖、政策摇摆、竞争白热化……医药圈的“水逆期”好像看不到头。

但就在这一片混沌中,一条最强主线已杀出重围,到2030年,礼来将强势碾压所有对手,登顶全球药企营收榜!

凭什么?

就凭它用GLP-1撕开市场,用口服SERD巩固战线,再用神经科学布局未来。EvaluatePharma在《World Preview 2025》报告中预测,礼来营收将达到昔日巨头辉瑞、诺华的两倍之多,增速更是一骑绝尘,让对手望尘莫及。

01

瞄准10亿美元大药

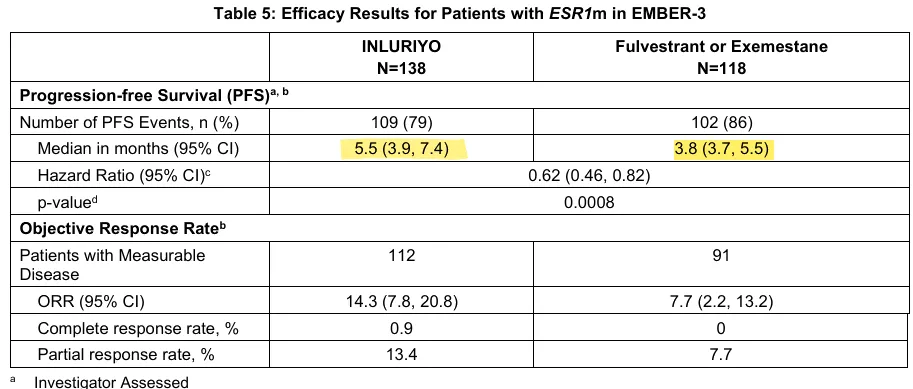

9月25日,礼来宣布其口服雌激素受体拮抗剂Inluriyo(imlunestrant)获FDA批准,用于治疗ER阳性、HER2阴性、携带ESR1突变的晚期或转移性乳腺癌成人患者。这是全球第二款获批的口服选择性雌激素受体降解剂(SERD)药物,对标SERD领域的王牌药物年销售额超过10亿美元的氟维司群。

作为第一代SERD药物,氟维司群由阿斯利康开发,于2002年获批上市。其通过阻断雌激素受体信号传导同时诱导受体降解发挥作用,能够从根本上切断乳腺癌细胞的生长信号。然而,氟维司群存在生物利用度低、患者依从性差、联合用药便利性不足等显著缺陷,为口服SERD药物的发展创造了机会。

研究发现,大约30%-40%的晚期乳腺癌患者存在ESR1突变,在接受过CDK4/6抑制剂治疗的患者中,这一比例高达40%。这种突变会导致雌激素受体过度活跃,驱动癌症生长,并常常引起对传统内分泌治疗的耐药。

礼来Inluriyo聚焦于ESR1突变亚群,采用每日一次的口服给药方式,极大地提高了用药的便利性。在III期EMBER-3试验中,与标准内分泌治疗相比,Inluriyo将疾病进展或死亡风险降低了38%。在携带ESR1突变的患者中,与氟维司群或依西美坦相比,Inluriyo相较于氟维司群或依西美坦显著改善了无进展生存期 (PFS),中位PFS为5.5个月 vs 3.8个月。

图1.Inluriyo III期EMBER-3试验临床数据

值得注意的是,礼来意图将Inluriyo的治疗应用从晚期向前线设置扩展。目前,Inluriyo正在进行的III期EMBER-4试验计划在全球招募约8000名患者,评估Inluriyo用于ER阳性、HER2阴性早期乳腺癌辅助治疗的效果,潜在市场空间巨大。

图2.全球III期及上市SERD结构

随着礼来Inluriyo的加入,口服SERD赛道的竞争格局日益清晰。目前,全球已有四款口服SERD药物顺利完成III期研究,除了已上市的艾拉司群,Inluriyo还面临着来自罗氏的Giredestrant和来自阿斯利康的Camizestrant等在研口服SERD候选药物的潜在竞争。未来,礼来还需要交出足够亮眼的成绩来证明Inluriyo的差异化优势。

02

GLP-1最大赢家

2025年全球医药市场最具看点的竞争莫过于GLP-1类药物领域的“药王”之争。2025年上半年,诺和诺德的司美格鲁肽以166.32亿美元销售额暂时领跑,但礼来的替尔泊肽以121.3%的惊人增速紧追不舍,斩获147.34亿美元销售额。

更具里程碑意义的是,在第二季度,替尔泊肽单季销售额(85.80亿美元)已成功反超司美格鲁肽(80.34亿美元)。2025年全球“药王”宝座极有可能易主。

替尔泊肽的崛起速度令人惊叹,作为GLP-1/GIP双受体激动剂,替尔泊肽在降糖和减重方面展现出优于单靶点药物的疗效。礼来通过精准的市场策略,将替尔泊肽以降糖版Mounjaro和减重版Zepbound两个品牌推向市场。2025年H1,Mounjaro同比增长85%至90.41亿美元,Zepbound更是大卖56.93亿美元,增速高达223%。

礼来在市场份额上也已取得领先,2025年Q1,礼来GLP-1产品在美国市场的处方量占比达到53.3%,超过诺和诺德的46.1%。到上半年结束时,这一差距进一步扩大至57.0%对42.5%,显示出强劲的市场渗透力。

礼来还积极拓展适应症范围,Zepbound可能在2025年底解锁射血分数保留型心力衰竭(HFpEF)第三项适应症,这将为其业绩增长提供新的增量。

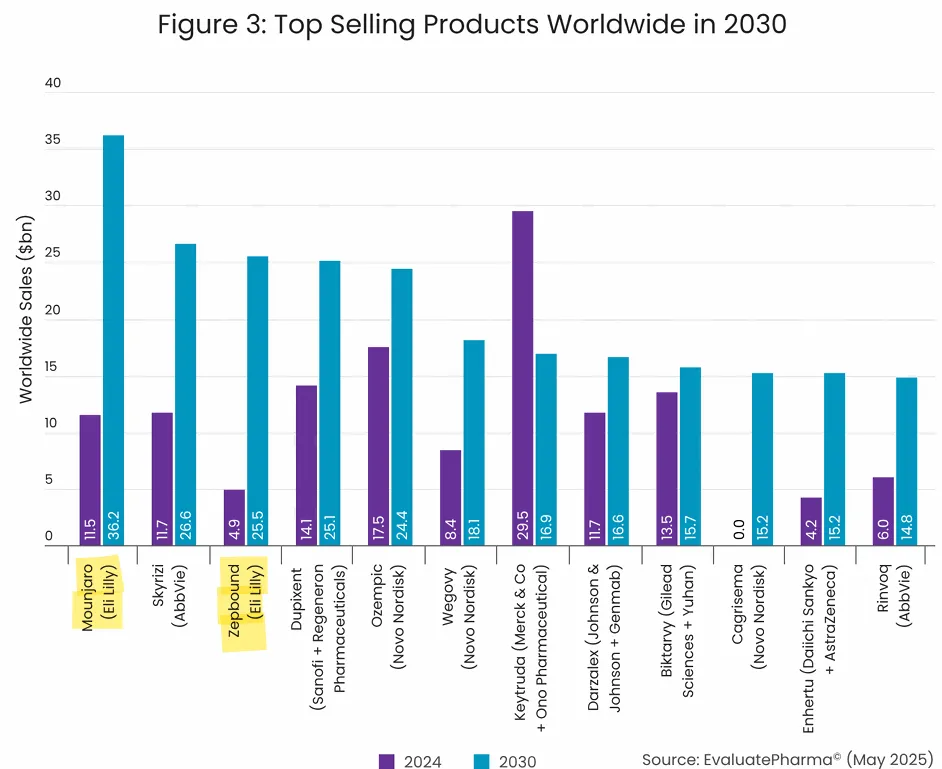

据EvaluatePharma预测,到2030年替尔泊肽的全球销售额将达到617亿美元,这一数字将是现任“药王”帕博利珠单抗2024年销售额(295亿美元)的两倍多(图3)。

图3.替尔泊肽2030预测全球销售额

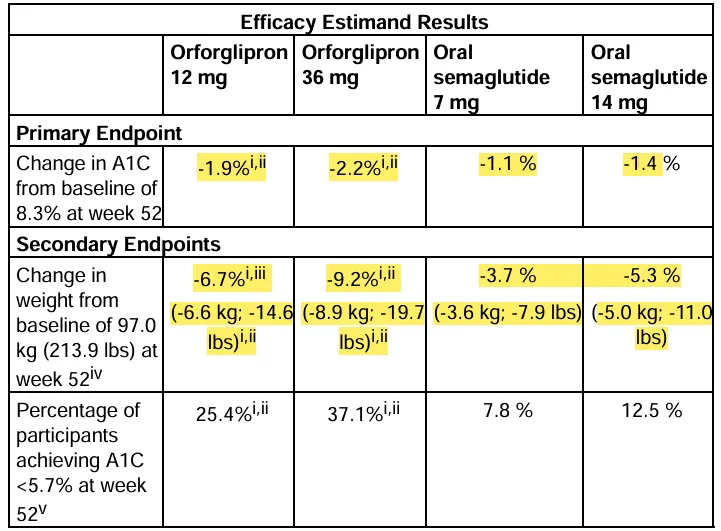

另外,在替尔泊肽之后,礼来正在打造新的增长引擎,口服GLP-1药物Orforglipron。与需要注射的替尔泊肽不同,Orforglipron是一种每日一次的口服小分子GLP-1受体激动剂,ACHIEVE-3 III期临床研究结果显示,Orforglipron在降糖和减重方面均表现出色。第52周时,接受12 mg、36 mg Orforglipron治疗患者的A1C水平分别平均降低1.9 %与2.2 %;而接受7 mg与14 mg活性对照药物患者的A1C则分别降低1.1%与1.4%(图4)。

图4.ACHIEVE-3 III期临床研究结果

在体重管理方面,接受12 mg、36 mg Orforglipron治疗患者的平均体重下降分别为14.6磅(6.7%)与19.7磅(9.2%);而接受7 mg与14 mg活性对照药物患者的体重则分别下降7.9磅(3.7%)与11.0磅(5.3%)(图4)。在最高剂量组比较中,Orforglipron组患者的体重下降幅度相对高出73.6%。此外,Orforglipron还在非高密度脂蛋白胆固醇、收缩压与甘油三酯等关键心血管危险因素上带来具有临床意义的改善。

礼来已于2025年8月公布了orforglipron的关键性III期临床(ATTAIN-1)数据,每日口服一次36毫克该药物可以让体重减轻12.4%。其计划在2025年底前向美国、英国、欧盟和日本等国递交Orforglipron的上市申请。

EvaluatePharma预测,orforglipron 2030年销售额预计将达到127亿美元。

随着2025年下半年替尔泊肽增势延续,它极有可能从司美格鲁肽手中接过“药王”权杖。而Orforglipron作为便利性更强的口服制剂,将成为礼来巩固市场领导地位的关键棋子,礼来在这场竞赛中的霸主地位已经很明显了。

03

加码布局CNS赛道

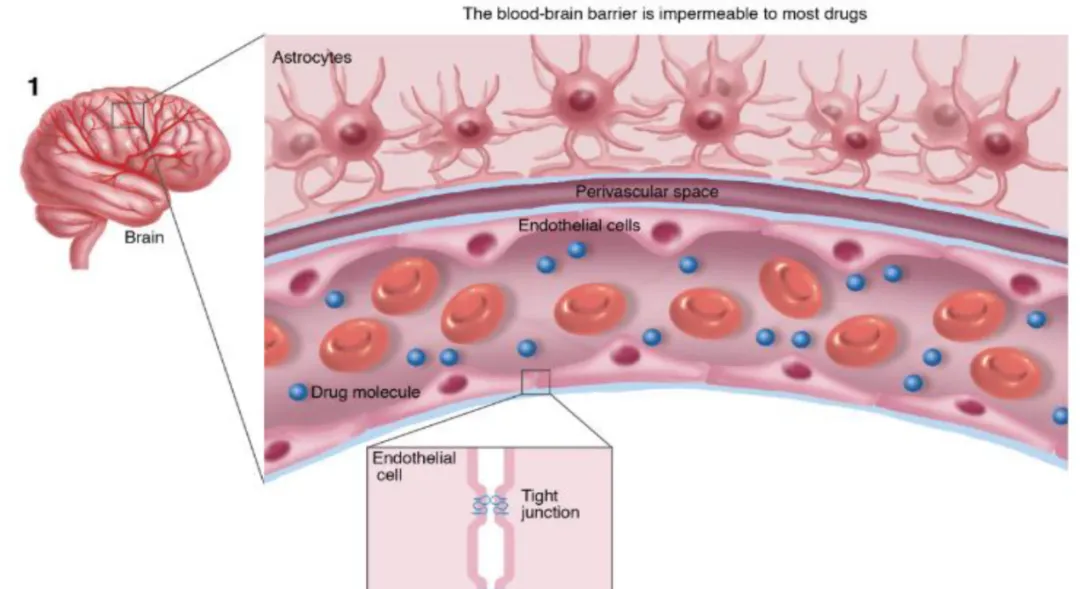

血脑屏障(BBB)曾是将绝大多数中枢神经系统药物拒之门外的天堑,如今正成为MNC攻坚的下一个前沿。

BBB是CNS疾病药物研发面临的主要生理障碍,它由脑毛细血管壁与神经胶质细胞构成,仅允许特定类型分子通过,阻止绝大多数小分子和大分子药物进入大脑(图5)。

图5.大多数药物无法渗透血脑屏障

2025年4月,礼来与Sangamo Therapeutics达成14亿美元合作,获得的STAC-BBB技术是一种高效穿透血脑屏障的腺相关病毒(AAV)衣壳,该衣壳在非人灵长类动物模型中表现出强力穿越血脑屏障能力和神经元转导效果。根据Sangamo数据,与传统AAV9衣壳相比,STAC-BBB驱动转基因在CNS神经元中表达的能力提高了700倍。

这意味着,研究人员可以开发静脉注射的基因组药物,治疗以往难以触及的CNS系统疾病。此外,礼来获得的许可是全球独家的,涵盖一个初始疾病靶点,并有权增加最多四个神经系统疾病靶点。这种灵活性使礼来能够针对多种CNS疾病开发基因疗法。

然而,这只是礼来在神经科学领域布局的冰山一角。

2024年,礼来心血管代谢板块贡献了295.21亿美元收入,占总营收的66%,而神经科学板块仅占3%,业绩主要依赖偏头痛药物Galcanezumab。然而,面对激烈的市场竞争,Galcanezumab增长乏力,神经科学板块亟需新产品接棒。

因此,礼来正在积极构建新的增长曲线,一方面依托内部研发,已获批的Donanemab及在研药物Remternetug有望接棒增长;另一方面,礼来也积极通过收购与合作,持续拓展其在神经科学领域的产品管线。

2020年12月,礼来以10.4亿美元收购Prevail,获得其针对帕金森病和戈谢病的GBA1基因疗法PR001;

2022年10月,以约6.1亿美元收购Akouos,加码用于额颞叶痴呆症的听力基因疗法AK-OTOF;

2024年3月,参与蛋白降解公司TRIMTECH Therapeutics的种子轮融资,该公司专注于靶向致病蛋白聚集,开发神经退行性疾病及炎症性疾病疗法;

2024年6月,礼来以超过6亿美元引进QurAlis公司的渐冻症反义寡核苷酸药物QRL-204;

2024年9月,礼来中国宣布成立独立的神经科学事业部,进一步彰显公司对该领域的重视;

2025年1月,与Alchemab合作,利用其抗体平台开发多达五种治疗肌萎缩侧索硬化症的抗体;

2025年5月,与韩国Rznomics达成13亿美元合作,共同开发用于感音神经性听力损失的RNA编辑疗法。

结语

在GLP-1赛道,礼来凭借替尔泊肽的惊人增速与市场渗透力,正试图从诺和诺德手中夺过“药王”权杖;在肿瘤领域,口服SERD药物Inluriyo的成功获批,进一步凸显了其在乳腺癌领域的差异化实力;而在被视为“未来战场”的神经科学领域,礼来通过收购、合作与自主研发,为中长期增长开辟新的可能性。

2025,礼来的时代依然开启。

产业资讯

研发客 2026-06-17

498

产业资讯

研发客 2026-06-17

498

产业资讯

药研网 2026-06-17

462

产业资讯

药研网 2026-06-17

462

产业资讯

瞪羚社 2026-06-17

433

产业资讯

瞪羚社 2026-06-17

433

热门资讯

热门资讯 微信公众号

微信公众号