产业资讯

产业资讯

医药地理

医药地理  2025-09-30

2025-09-30

2510

2510

导语:2025年,成为中国创新药出海具有重要意义的“爆发年”。前8个月首付款金额逼近2024年全年水平、总交易额呈井喷态势、单笔百亿美元级交易连续诞生……这些耀眼的数据背后,不仅是中国创新药价值获得国际认可的直接体现,更是中国药企从“被动跟随”转向“主动合作”,从“产品输出”升级为“技术策源”的战略性转变。跨国药企(MNC)纷纷抢滩中国创新,从买入管线到抢占平台,其背后既有专利悬崖带来的迫切需求,也有对中国临床研发“成本+速度”优势的理性认可。

在此背景下,我们发布《2025年中国创新药出海正当时》,深度分析创新药出海的核心趋势、驱动因素与未来图景,为医药行业同仁以及投资者,在浪潮席卷之际提供战略路线图与决策参考。报告中数据来自中国医药工业信息中心Pharma ONE药物研发大数据平台。

01

总体规模

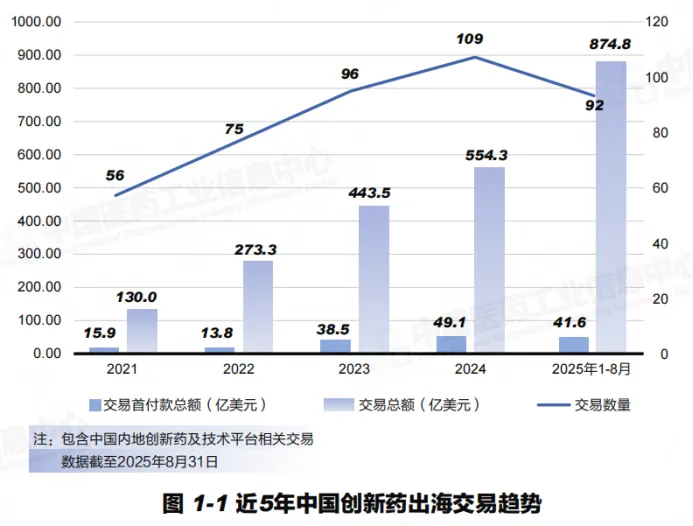

中国创新药出海在2025年迎来爆发式增长。从交易规模来看,2025年前8个月,对外授权总额高达874亿美元,远超2024年全年的554亿美元,呈现井喷态势。

首付款金额同样表现突出,以41.6亿美元的金额逼近去年全年49.1亿美元的水平。这些数据表明,国际药企不仅愿意与中国药企合作,而且对中国创新药的估值水平显著提升。

02

大额交易

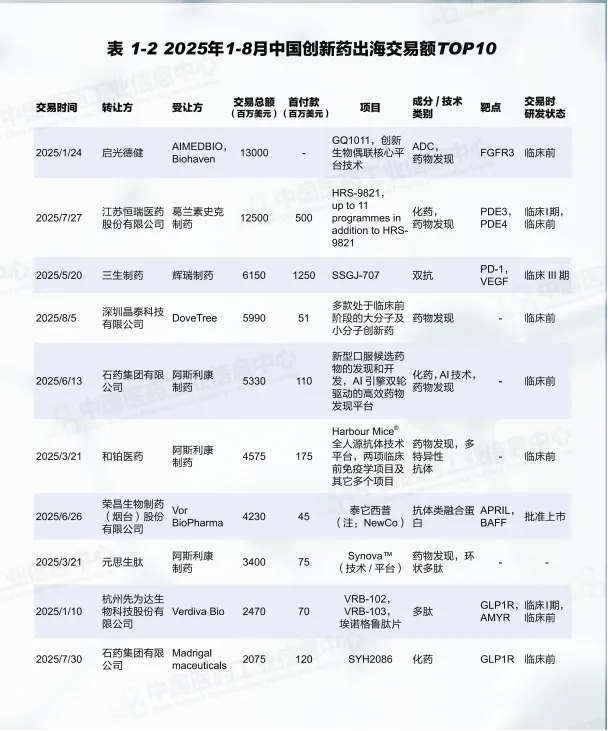

2025年前8个月,10亿美元以上交易达21笔,几乎追平2024年全年的23笔。更值得关注的是,2025年TOP 10交易的总额达到467亿美元,较2024年的269亿美元大幅提升,且最低交易金额从17亿美元上升至20亿美元。这些数据印证了中国创新药价值的整体提升。

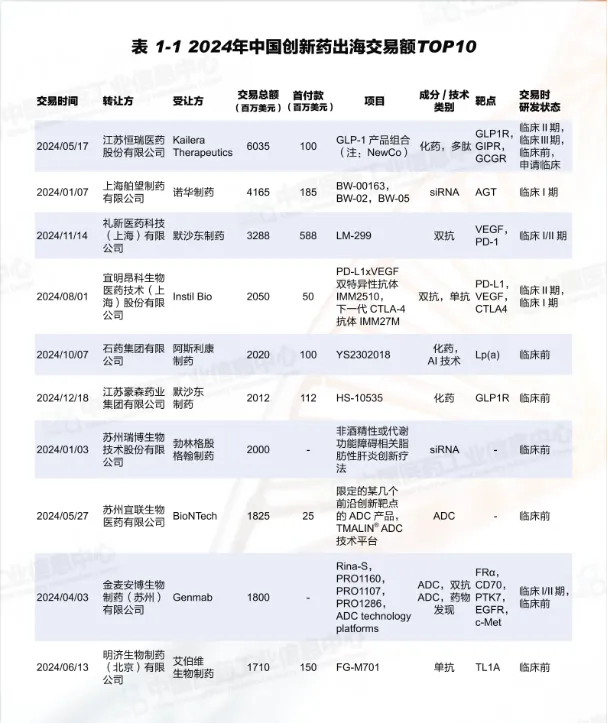

2024年,仅有恒瑞医药的一笔GLP-1产品组合交易规模突破50亿美元。2025年前8个月,启光德健、恒瑞医药、三生制药、晶泰科技以及石药集团等多家企业签订了超过50亿美元规模的授权协议,更有两笔交易的规模突破百亿美元,其中启光德健与美国Biohaven、韩国AimedBio签署的总金额高达130亿美元的交易协议,创下中国创新药出海单笔BD交易的新纪录。此外,三生制药与辉瑞以12.5亿美元的首付款,刷新了国产创新药出海首付款的纪录。

03

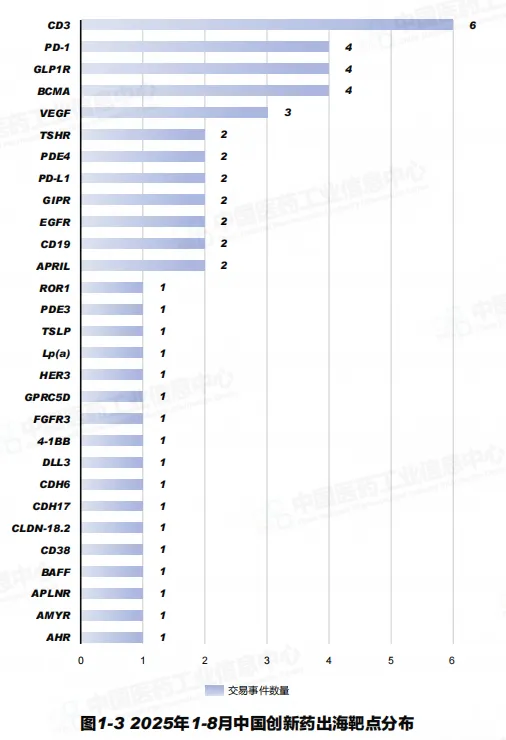

技术赛道及靶点分布

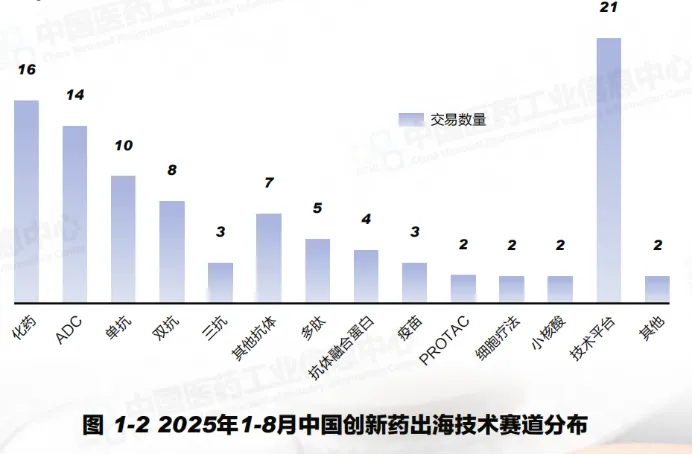

ADC历来是国产创新药BD的强势领域。2025年前8个月,ADC药物以14项交易成为最热门的出海技术赛道之一,见证了多笔重磅交易的诞生。启光德健与Biohaven、AimedBio达成超130亿美元的合作,包括同类首创FGFR3 ADC药物,以及其他共计21个靶点的ADC药物;信诺维医药、石药集团、乐普生物、映恩生物、信达生物等多笔ADC授权总金额超10亿美元。此外,企业不再局限于HER2、TROP2等成熟但拥挤的靶点,而是向CDH6、CDH17、DLL3等“蓝海”靶点拓展,寻求更优的治疗窗口和更低竞争格局 。

双抗、三抗持续火热。尤其在PD-(L)1/VEGF双抗(如三生制药与辉瑞61.5亿美元交易)和CD3相关TCE(T细胞衔接器)领域,中国创新药企展现出全球竞争力。双抗ADC作为重要方向也备受关注,映恩生物的EGFR/HER3双抗ADC DB-1418成功出海,授权总额达12亿美元。

GLP-1类产品趋于多靶点协同。2025年前8个月,GLP1R靶点以4项交易成为最热门的代谢领域靶点之一,总交易额均突破20亿美元。翰森制药宣布授予Regeneron其GLP-1/GIP双受体激动剂HS-20094在海外市场的独占许可;联邦制药将其GLP-1/GIP/GCG三靶点激动剂UBT251授权给诺和诺德。同时,AMYR(胰淀素受体)作为GLP-1的重要协同靶点,具有提升疗效和减少副作用的功能,先为达生物将其GLP-1受体激动剂XW004和胰淀素受体激动剂AmylinRA共同授权给Verdiva Bio。

以上是2025年中国创新药出海的部分趋势特点,而中国创新药出海交易爆发的背后,MNC是重要的驱动引擎。受到专利悬崖压力和研发效率考量的双重推力,MNC近年来频繁抢购中国创新药资产,报告中进一步结合肿瘤管线、自免管线分析MNC的购买需求。

产业资讯

摩熵医药 2026-05-07

71

产业资讯

摩熵医药 2026-05-07

71

产业资讯

生物药大时代 2026-05-07

101

产业资讯

生物药大时代 2026-05-07

101

产业资讯

药渡 2026-05-07

84

产业资讯

药渡 2026-05-07

84

热门资讯

热门资讯 微信公众号

微信公众号