产业资讯

产业资讯

瞪羚社

瞪羚社  2025-09-24

2025-09-24

1343

1343

乳腺癌的天与海,东方不亮西方亮。现在乳腺癌管线竞争格局可算是有意思了,一边是arvinas的PROTAC药物Vepdegestrant由于三期临床不尽人意,arvinas和辉瑞正在找人接盘这个药物的商业化。但是另一边,罗氏的SERD药物giredestrant得到了非常不错的结果,虽然OS数据还不成熟,但是PFS上得到了统计学意义上显著的改善。

一半是海水,一半是火焰,罗氏用giredestrant泼洒出了一片盛夏。笔者也希望通过这篇文章,梳理清楚乳腺癌的内分泌治疗,让大家看到罗氏giredestrant的商业价值。

01

乳腺癌的分型与内分泌治疗

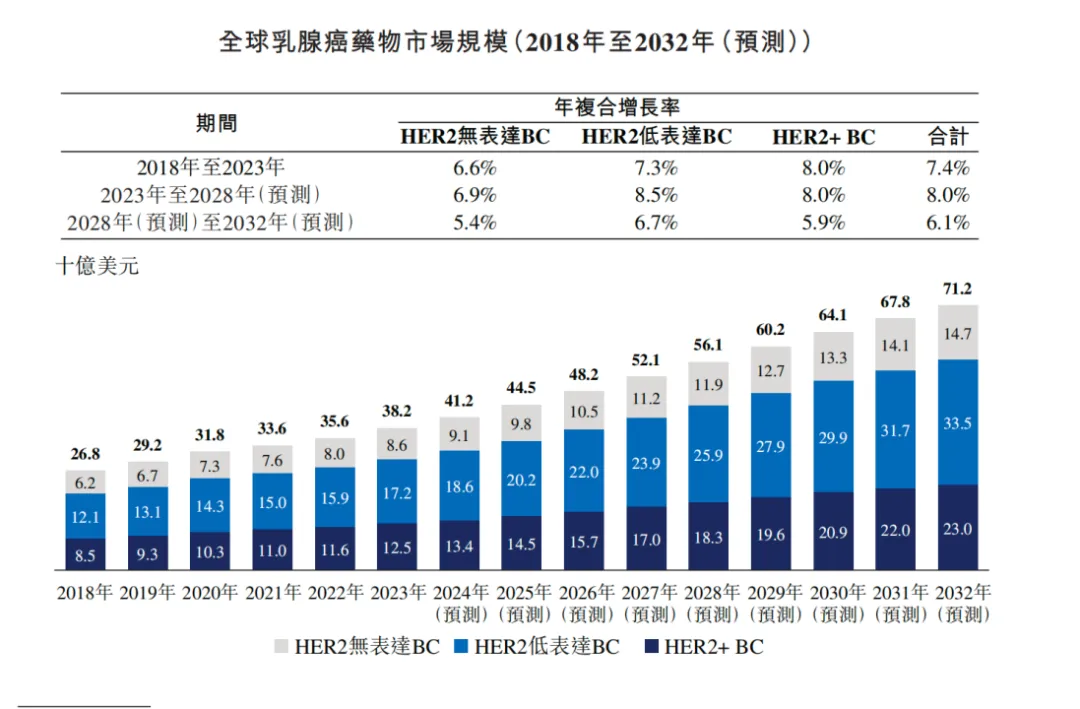

乳腺癌,大家并不陌生。2023年全球癌症发病率排名,乳腺癌排第二,2023年美国癌症发病率排名,乳腺癌排第一。如图所示,全球乳腺癌市场规模2023年达到了382亿美元,其中美国市场达到了172亿美元;而预期2032年全球乳腺癌市场规模将达到712亿美元,预期美国市场将达到335亿美元。

(图片来源:弗若斯特沙利文咨询)

在乳腺癌的分型当中,一个很重要的分型依据是雌激素受体(ER)的表达量,雌激素受体阳性(ER+)的乳腺癌患者大约占所有乳腺癌患者的70%,因此其实很幸运的是,大部分乳腺癌患者都可以接受雌激素相关的疗法,从而大大延长生命周期。并且相关内分泌疗法的上市非常早,选择性雌激素受体调节剂(SERM)的上市时间可以追溯到1977年,而其first in class他莫昔芬的首次合成需要追溯到1962年,一开始是从避孕药的方向进行研发的,但没有成功,后来才发现它在治疗乳腺癌上的优异疗效,算是开创了内分泌疗法治疗乳腺癌的时代。

从后面他莫昔芬和托瑞米芬在日本绝经后早期患者的一线治疗三期临床来看,托瑞米芬和他莫昔芬的5年生存率相似,5年OS生存率为97% VS 96.9%。从中可以能用内分泌疗法治疗的乳腺癌,生存周期之长。

此外还有芳香化酶抑制剂(AI),芳香化酶抑制剂(AI)可抑制雄激素转化为雌激素,从而显著降低绝经后女性体内的雌激素水平,以此来达到减少女性体内雌激素而治疗乳腺癌的目的。

甾体类药物比如依西美坦,它在二线治疗中表现出了比他莫西芬更高的缓解率(46% VS 31%),并且一开始也确实表现出了PFS上的差异,但是后面并没有转化成OS上的获益:两组总生存率无差异(对数秩检验P =0.821)。他莫昔芬组和依西美坦组的1年生存率分别为82%和86%。29个月随访后,总生存率HR为1.04。

02

重磅炸弹——氟维司群

当然,要说内分泌治疗里的王炸,那应该就是氟维司群了,它也是最早的SERD。这里科普一下SERD和SERM的差别。SERM 是抗雌激素药物,旨在与雌激素竞争,并通过改变与其结合的辅因子来调节雌激素受体的活性。简单来说,雌激素结合的雌激素受体允许悬垂侧链12(H12)将配体封闭在配体结合口袋中,从而打开AF-2 裂隙,使共调节因子能够通过典型的LXXLL 基序与该裂隙结合。而SERM化学分子的侧链会导致螺旋11和12之间的构象变化,阻止H12 封闭配体结合口袋,这导致 H12模拟某种相互作用相互作用来阻塞共激活因子识别槽。这种相互作用阻止了辅激活蛋白的结合,从而阻断了受体的激活。

而氟维司群它被证明能以剂量依赖性方式诱导ER的蛋白酶体降解。其降解的机制是,它能够促进伴侣蛋白(例如热休克蛋白90 (Hsp90) 和p23)从内质网中解离,从而暴露受体的疏水表面,使其可被 E3 泛素连接酶复合物识别。随后,E3连接酶将泛素分子添加到内质网暴露的赖氨酸残基上,使其靶向被蛋白酶体降解。

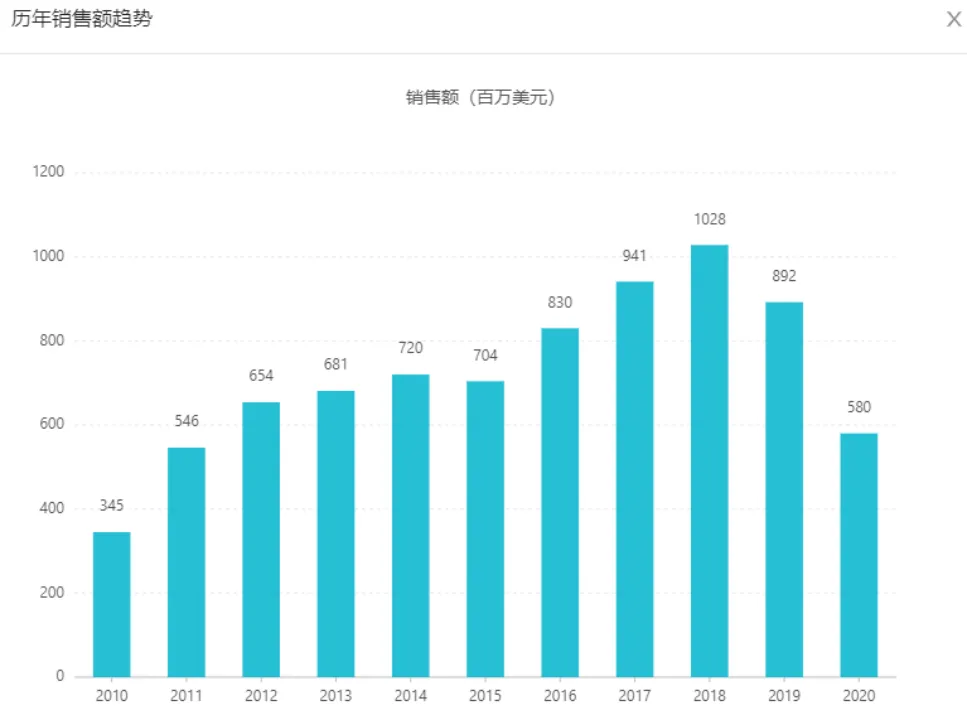

它在2002年就在美国上市用于抗雌激素药物(如他莫昔芬)治疗后病情仍趋恶化的绝经后乳腺癌患者,在2018 年该药销售额达到峰值10.28

亿美元,随后由于仿制药冲击,其销售额正在下滑。

(图片来源:贝杰医药科技有限公司)

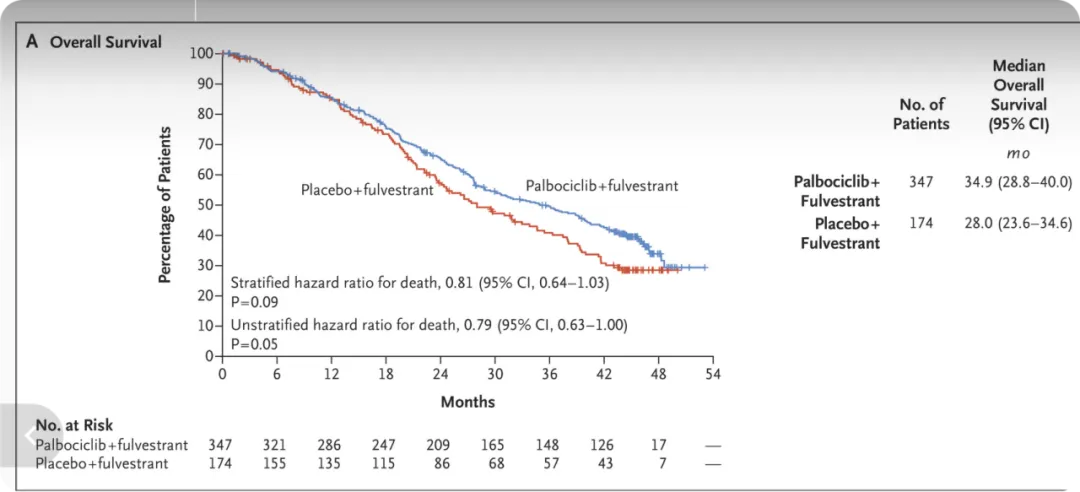

当然,现在该药更知名的事迹是和各种CDK4/6抑制剂联用。以氟维司群和哌柏西利的联用来看,该三期临床的患者是在经过内分泌治疗后疾病出现进展的患者。它们ER阳性,her2阴性。该临床试验显示安慰剂联用氟维司群的无进展生存期为4.6个月,哌柏西利联用氟维司群的无进展生存期达到了11.2个月,HR达到了0.5。

而在之后的生存率统计显示,哌柏西利联合氟维司群组的中位总生存期为34.9个月,安慰剂联合氟维司群组的中位总生存期为28.0个月。

在另一项瑞波西利联用氟维司群的方案上,瑞博西尼联合氟维司群的mPFS为20.5个月,氟维司群联合安慰剂的mPFS为12.8个月。之所以会和上述哌柏西利的临床试验有这么大的差距,是源于该临床试验纳入了很大一部分一线治疗的患者,所以mPFS会显著提高。Kaplan-Meier估计的42个月总生存率上:瑞波西利组为57.8%,安慰剂组为45.9%,并且安慰剂联合氟维司群组的mOS达到了40个月。

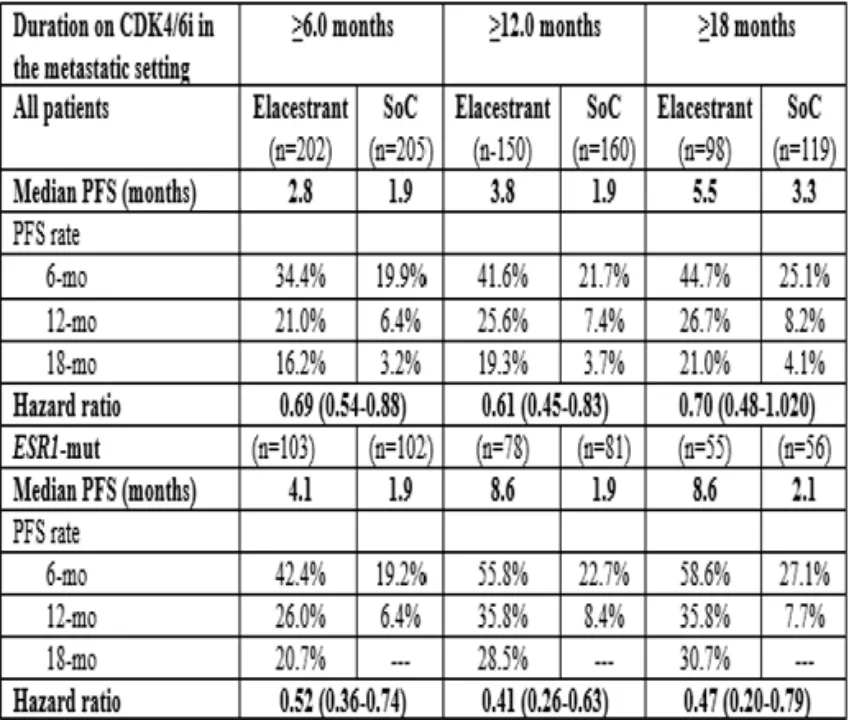

2023年,美国上市了第二款SERD药物艾拉司群,该药惊艳的地方在于成为了CDK4/6抑制剂的后线疗法。EMERALD三期临床是它的三期临床,组患者为ER+/HER2-转移性乳腺癌(MBC) 患者,既往接受过1-2种内分泌治疗、强制性CDK4/6i 治疗,且接受过≤1种化疗;允许既往接受过氟维司群治疗。最后疗效结果如下表所示,艾拉司群在后线治疗中表现了非常不错的疗效,6个月的PFS率而言,在CDK4/6治疗持续时间6-12个月的组中,艾拉司群组达到了34.4%,而对照组为19.9%,其余属于如下图所示,HR达到了0.69。

此外,艾拉司群在ESR-1突变的患者中表现出了更为显著的疗效,在CDK4/6治疗持续时间6-12个月的组中,艾拉司群组达到了42.4%,而对照组为19.2%,其余属于如下图所示,HR达到了0.52。

03

国内外市场规模

全球市场规模来看,根据Insight Ace的估计2024年全球SERD治疗市场规模为13.39亿美元,预计到2034年将达到21.087亿美元,2025-2034年预测期内的复合年增长率为4.8% 。

可以看出来这个药物的市场确实不算大,这其中主要考虑到氟维司群的仿制药来抢夺创新药的生存空间。giredestrant再优秀,它的市场也就这么些,影响不到罗氏太多东西。

总结下来,该市场的特点是,有一个first in class早二十多年就进入了市场,并且已经在专利已经过期,到处都是仿制药的情况下,第二款药物才上市,到处都是仿制药竞争。并且现在内分泌后线治疗大部分需要和CDK4/6抑制剂联合,如果联用能用仿制药氟维司群的话,为什么要用更昂贵的创新药呢?

所以,不管是艾拉司群还是giredestrant,未来的道路都只有去抢CDK4/6更加后线的市场,不过这样内分泌疗法的销售优势就失去了。内分泌疗法的销售优势笔者认为是患者生存周期长,用药时间久从而使得该药物的市场规模大,但是前线治疗已经有氟维司群仿制药了,它把这个生态位给占了。后面的药物只能在后线治疗中内卷,得到一些PFS获益从而获得一定的销售额。

2024年SERD市场连15亿美元都没到,就算2034年该类药物的市场规模达到21亿美元,按照1/3的市占率来估算,罗氏的giredestrant销售额也才7亿美元,这还是极其乐观的估计。因为后面还有别的药物,例如礼来的imlunerstrant和阿斯利康的camizestrant都已经进入了申请上市阶段。

国内是否有药企在做呢?有,例如益方生物的D-0502,但数据确实不算好。在临床I期结果中,对于接受单一疗法的22名患者,初步有效率结果显示ORR为5%,CBR为36%。在接受D-0502与哌柏西利联合治疗的13名患者中,初步结果显示ORR为15%,CBR为77%。

然后我们把目光缩小到中国市场,中国市场同样氟维司群仿制药冲击着整个市场,创新药方面,艾拉司群的中国权益在赛生药业手上,除此之外,还有益方生物,先声药业和恒瑞医药都参与到了市场竞争当中,该市场本就不大,全球市场和中国市场简单来照7:1计算,目前中国市场大概13亿元左右市场,而目前中国药企管线又如此内卷,实在不算是个很性感的领域。

产业资讯

佰傲谷BioValley 2026-05-14

450

产业资讯

佰傲谷BioValley 2026-05-14

450

产业资讯

丁香园Insight数据库 2026-05-14

599

产业资讯

丁香园Insight数据库 2026-05-14

599

产业资讯

药智网 2026-05-14

494

产业资讯

药智网 2026-05-14

494

热门资讯

热门资讯 微信公众号

微信公众号