产业资讯

产业资讯

赛柏蓝

赛柏蓝  2025-09-13

2025-09-13

1408

1408

47亿,国药系上市公司将+1。

01

国药系血制品企业版图扩大

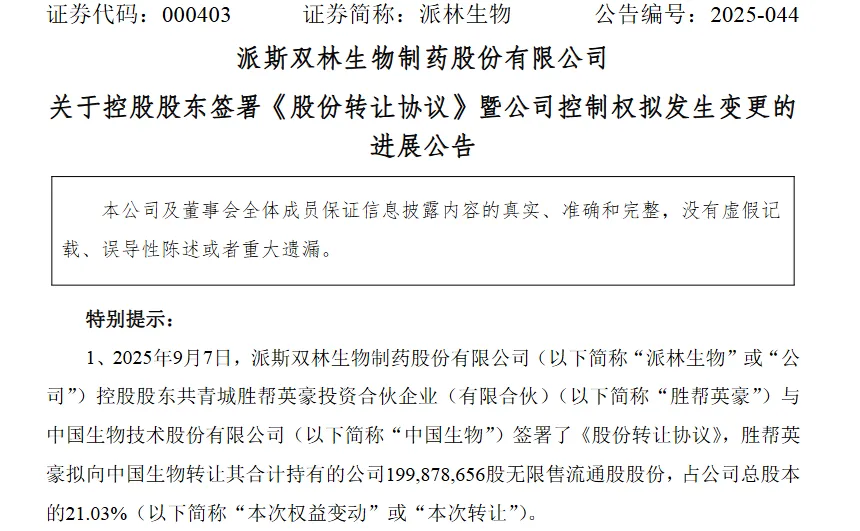

近日,中国生物与派林生物控股股东共青城胜帮英豪投资合伙企业签署股份转让协议,以约47亿元现金收购其持有的派林生物约21.03%的股份,交易溢价率在30%至32%之间。交易如果顺利完成,中国生物将成为派林生物的控股股东,而国药集团将成为其实际控制人。

此前,海尔集团拟以高达125亿元的价格对上海莱士进行收购,创国内血制品行业最大并购交易纪录(不考虑2019年上海莱士与GDS的跨境换股交易),溢价率达18%。

至此,A股上市的7家血液制品公司——派林生物、华兰生物、上海莱士、卫光生物、博雅生物、博晖创新和天坛生物,国药系将独占3家——天坛生物、卫光生物,以及派林生物。

值得一提的是,国内浆站数量TOP3企业,两家属国药系。交易完成后,中国生物在全国的血浆资源控制占比预计超30%。

截至目前,国药集团坐拥国药控股、国药股份、国药一致、天坛生物、中国中药、国药现代、国药太极等上市公司,一旦派林生物的收购落地,国药系上市公司将再度增加一家。

近年来,国资入主血液制品企业颇为频繁,目前A股7家血液制品公司均有国资背景的控股股东——这一背景使企业在浆站获批及并购上更具优势。

采浆规模直接决定企业规模。派林生物拥有浆站38个,位居行业前三,2024年采浆量超1,400吨,已经跻身千吨级血液制品第一梯队,产品数量达11个。

此番被收购的派林生物,体量迅速扩大也源于收购——2019年广东双林采浆量约400多吨,浆站数量13个,在并购派斯菲科后,2021年采浆量快速提升近900吨,浆站数量达38个,一跃成为国内浆站数量排名第三的企业。

2023年6月,中国生物成为卫光生物间接控股股东,卫光生物实际控制人由光明国资局变更为国药集团。

卫光生物持有9个单采血浆站,拥有包括人血白蛋白、人免疫球蛋白、凝血因子3大类11个品种。虽然体量相对较小,但卫光生物的浆站管理能力出众,单位采浆量超过同行——行业平均单浆站采浆量为36吨/个。

2025年上半年,卫光生物实现营业收入约5.18亿元,归属于上市公司股东的净利润约1.08亿元,每股收益约0.47元。

02

坐拥国内血制品“一哥”

国药集团麾下的血制品企业均划归在中国生物旗下。此前,中国生物已通过天坛生物站稳了血制品赛道头部的位置。历经2010年、2017年两次重大资产重组,天坛生物成为中国生物旗下最大的血液制品专业公司。

北京天坛生物是血制品赛道毫无疑问的断层领先企业。2024年,天坛生物依托85家在营浆站实现采浆量2781吨,位居国内首位,行业占比约20%;同年,天坛生物以1.85亿美元收购全球血液制品龙头CSL集团旗下亚太全资子公司武汉中原瑞德100%股权,再度拓展业务版图。

且天坛生物的获批产品在国内血制品企业中最为丰富——拥有人血白蛋白、人免疫球蛋白、人凝血因子等三大类及重组凝血因子产品、15个品种、102个血液制品生产文号。

不过,纵观全球,目前Grifols、CSL等国外企业能从血浆中分离生产出约22-24种产品。在我国,单企业分离产品数量仍有较大提升空间。

北京天坛生物下属单采血浆站分布于全国16个省/自治区,单采血浆站总数达107家。

天坛生物还在进一步扩大生产规模,在四川成都、云南昆明、甘肃兰州投资新建血液制品生产基地,三地设计产能均为1200吨,产品包含白蛋白、球蛋白和因子类产品。也就是说,项目逐步投产后,天坛生物将拥有三个单厂投浆能力超千吨的血液制品生产基地,未来血液制品设计产能超过5000吨。

我国人血白蛋白市场仍旧由4家海外血制品企业主导——2023年,西班牙Grifols(基立福)以17%的市场份额占据主导地位,4家海外血制品企业在我国人血白蛋白批签发市场的占比超50%,其次是天坛生物,显然国产替代空间广阔。

不过,2019年至2023年,国产人血白蛋白的批签发量占比从39.7%微降至33.7%,进口产品从60.3%增长至66.3%,国产份额暂时有所下降。

商业渠道方面,天坛生物覆盖三级及以上医院数量超900家,从今年上半年的业绩表现来看,天坛生物销量进一步增长,但受产品销售价格较去年同期下降等因素影响,归属于上市公司股东的净利润同比下降。

随着药品集采常态化推进,部分省级和省际联盟对血液制品集采范围扩容;进口人血白蛋白批签发数量持续增加,市场竞争加剧,对血液制品价格造成冲击。不过相较于化药、中成药、中药饮片、配方颗粒,以及其他生物制品集采,血液制品集采可以算得上温和落地——人血白蛋白、静丙、人凝血因子Ⅷ、人纤维蛋白原等产品集采价格平均变动幅度均不超过10%。

03

血制品,巨头必争的高景气赛道

中国血液制品行业的发展史在很大程度上可以说是一部“并购史”。

华润系也在血制品赛道招兵买马,2021年,华润医药收购博雅生物,其后又进一步收购绿十字(中国)等,扩充产品线和区域布局。

相关分析指出,此前,除国药系天坛生物和四大血制内部整合外,并购活动参与方均为民营和外资血制品企业。在十四五期间,国资开始积极布局血制品行业。

国资为什么纷纷瞄准血制品这块生意?

一条血制品赛道,集齐了严准入壁垒;高压监管;原料稀缺且无法替代;成品供应小于需求,增长空间巨大等有利要素。

这也直接反映在上市企业的财务表现上,毛利率在50%上下,研发费用率平均不到5%,管理费用、销售费用也在10%以内,竞争优势可见一斑。

一方面,自2001年起,我国停止批准新的血液制品生产企业,目前全国正常经营的生产企业不足30家;另一方面,市场需求还在快速扩张,2018-2023 年,我国血制品市场保持约14%的复合增速,远高于同期全球市场复合增速(约5%)。

据MRB数据,全球血液制品行业在上世纪70年代有102家企业,随着兼并重组的进行,目前仅剩不足20家,其中美国5家、欧洲8家。CSL Behring、Baxter、Grifols、Octapharma等头部企业占据80%-85%的市场份额,呈寡头垄断格局。

目前中国CR5仅51.7%,血制品行业整合是大势所趋。国盛证券指出,采浆规模与吨浆利润是决定血制品企业竞争地位的重要因素。

未来头部企业的重点将是浆站获批和并购以及产品开发。而相比于浆站获批,并购可帮助血制品企业规避浆站设置的审批壁垒、较快获得现有浆站资源。当小型血制品企业一旦面临经营困难,就为头部企业进行并购提供了可行性。

产业资讯

GBIHealth 2026-05-15

413

产业资讯

GBIHealth 2026-05-15

413

产业资讯

药渡 2026-05-15

358

产业资讯

药渡 2026-05-15

358

产业资讯

丁香园Insight数据库 2026-05-15

464

产业资讯

丁香园Insight数据库 2026-05-15

464

热门资讯

热门资讯 微信公众号

微信公众号