产业资讯

产业资讯

动脉网

动脉网  2025-10-10

2025-10-10

716

716

收管线、押项目、兑里程碑,把别人的“失败药”变成自己的“现金牛”。

XOMA Royalty这家仅有29个员工的企业在2025H1完成了6起收购,人均年创收200万美元,远超行业平均水平。它不像传统药企那样埋头研发,而是像“当铺”一样,接受Biotech用其最宝贵的资产(药物管线未来收益权)作为“抵押品”,来换取眼下救急的现金。

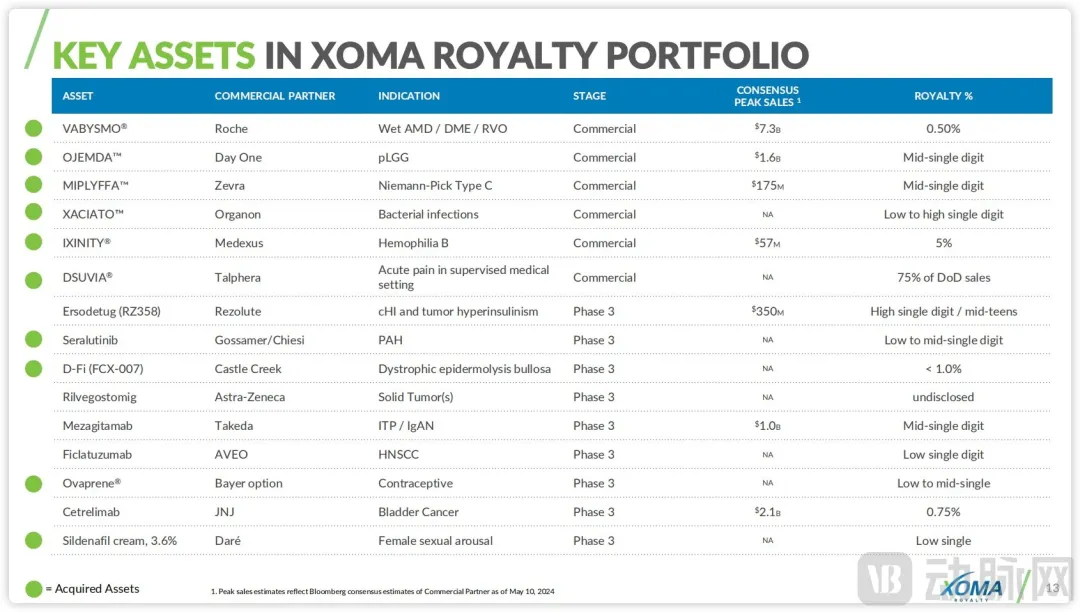

XOMA部分核心资产,图源企业官网

从2021年至今,XOMA的研发费率从15%降至2024年的0%,彻底砍掉自营研发,全部买现成管线,但营收却翻了5倍、净利润翻了10倍,用“别人买单的临床试验”实现了年均超30%的现金复合增速。并且把Biotech的“烧钱”模式硬生生变成了“收租”现金流。到底它是如何做到的呢?

01

生死之际的转型

一次研发风险逼出了一个新的Biotech发展模式。

XOMA Royalty的历史可追溯到1981年,曾经和大多数Biotech一样,承担着高风险进行药物研发业务。转折点出现在2015年,其核心管线临床结果不尽如人意,战略转型迫在眉睫。为此,XOMA 卖掉了包括研发设备和制造设施在内的实物资产,并大幅削减运营费用。

到了2017年,XOMA终于确定了自己新的战略方向,即以收集整合管线知识产权为核心,通过向MNC或Biotech授权管线资产,绑定未来潜在里程碑的经济权益,构建一个低研发风险、且具有稳定现金流的资产组合。

简单来说,XOMA希望通过自己数十年对研发药物的理解来评估管线资产,收购处于临床阶段或已上市药物的未来里程碑付款和销售分成权益。通过一次性支付现金,XOMA 获得这些资产未来产生的现金收益,而卖方Biotech既可以获得非稀释性融资并负责继续推进项目,也可以选择停业回收部分成本。

截至2025H1,XOMA已经拥有超过120条管线资产,涵盖肿瘤、自免以及罕见病等多个领域。由于自身早期发展因为研发问题导致濒临破产,因此在新的商业模式中,XOMA自身并不去做研发,不去承担临床失败的风险,而是通过选择已经和大药企达成合作协议的、临床偏中期的项目,来降低不确定性。

XOMA管理团队,图源企业官网

从XOMA的核心管理团队构成也可以看出他们的不同之处。如现任CEO Owen Hughes,之前在华尔街工作了16年,主要负责投资工作。虽然也担任过几家Biotech的CEO,但他任职期间主要负责并主导了这些企业和MNC的并购工作。

同样的,首席财务官Thomas Burns和首席投资官Bradley Sitko的履历中也有大量的知识产权、融资、重组及并购的经历。可以看到,XOMA的核心管理团队并不像一家典型的Biotech那样,拥有资深的医学背景,反而是金融背景更浓厚一些,这也从侧面反应了其商业模式的不同之处。

02

一笔典型的投资

1年时间、净收益1.5亿美元,投资回报率超120%。

2024年2月,XOMA宣布以每股2.3352美元总价约1.18亿美元的价格收购肿瘤药物研发企业Kinnate Biopharma。此次交易涵盖Kinnate的全部5条在研管线,包括多个肿瘤靶点和机制,其中核心管线为KIN-2787,它用于治疗BRAF II级或III级改变阳性和/或NRAS突变阳性的IIb至IV期恶性黑色素瘤患者,并获得了美国FDA的快速通道指定。

此外,XOMA还获得了Kinnate剩余的现金储备以及Kinnate之前签订的合同权益和所有的知识产权。为了推进交易顺利达成,XOMA还特意设计了CVR(Contingent Value Right)交易架构,即Kinnate的原始股东可分享未来资产出售权益的部分分成。得益于此,收购交易在2024年4月就快速完成。

2025年4月,XOMA宣布将从Kinnate获得的所有五款资产,以2.7亿美元的价格打包出售。XOMA还可获得未来低至中双位数百分比(low single digits to mid-teens)的销售分成;根据CVR架构,Kinnate股东也将获得部分收益;受益期限截至2029年4月。

也就是说,XOMA以较小代价拿下5条管线后并未继续注资开发,反而在1年后通过低买高卖实现了1.5亿美元的获利,并保留了未来5年的持续销售分成。

分析此次交易,可以看到XOMA打法的特别之处。

作为卖方的Kinnate Biopharma彼时多条管线进度不尽如人意,同时融资也较为困难;另一方面研发进度的滞后又拖累了股价,导致其市场价值低于其账面价值,有极大经营风险。这也使得项目虽然有一定的潜力,但大药企并不愿意出手承担此类风险。而Kinnate股东止损退出的意愿又很强烈。XOMA成了市场上为数不多愿意出手的买家,为此,XOMA分了三步来完成这笔交易。

首先是精准判断“负价值”标的。

XOMA这套“低买高卖”的路要想走通,就必然要找到市值低于现金储备,但同时又拥有可交易资产的公司。彼时的Kinnate正因为研发进度缓慢而在2023年底宣布裁员70%以削减运营开支,随后公司股价持续走低。此次裁员,遣散了Kinnate各地的研发单位包括在中国的全资子公司,并暂停了大部分产品管线的推进。也就是说,Kinnate成为了那个典型标的代表,即账面现金超过市值,同时管线虽然早期但极具潜力。

其次是设计“双赢”的交易架构。

XOMA要想从交易中获利的前提是快速成交,为了推动交易达成,XOMA设计了CVR架构,让原始股东保留部分未来收益,从而降低交易阻力。同时,又以现金+未来收益分配的方式,降低了交易总额,避免了一次性高额支出。由此,使得整个交易在不到2个月的时间内快速完成交割,降低了不确定性。

最后是高效变现资产。

就在收购后不到1年的时间,XOMA就将所有资产打包出售。这是其商业化能力的高度体现。从交易协议中也可以看到XOMA的老练,如根据销售额的不同来设定不同的分成比例,并愿为此让渡出一定的里程碑付款金额;或是通过对付款周期的调整为买方节约出千万级美元的空间,从而换得更高利润。

表面上看,XOMA走的是一套低买高卖+轻资产运营+短周期操作的组合打法,背后实则是XOMA将资产评估、现金流管理、法律、税务等细分能力进行产品化后,对处于资本寒冬的Biotech进行精准收割。

03

模式已经开始复制

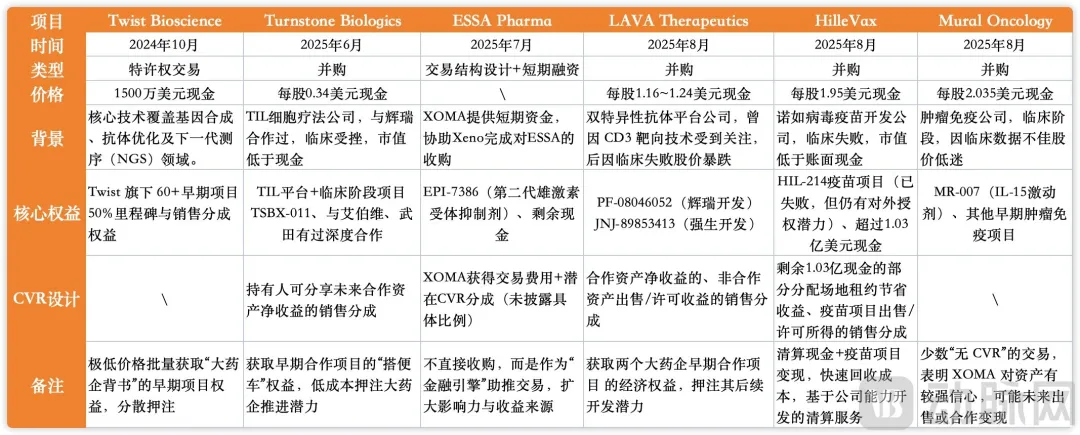

XOMA在2025年加快了收购步伐。

2025年6月到2025年9月,短短3个月内XOMA就出手了5次,如果再加上2024年底的一次出手,XOMA已经将自己这套商业模式玩出了花。

近一年XOMA的部分交易,根据公开信息整理

从这几次出手来看,既有清算类型的HilleVax、早期搭车型的LAVA和Turnstone、特许权批发型的Twist、结构化金融型的ESSA Pharma,也有纯资产收购型的Mural。同时运用CVR、支付周期、附加条款等工具,设计出符合双方利益的交易架构。

以收购Turnstone Biologics这笔交易为例,Turnstone并非无名之辈,早在2017年就与艾伯维达成了深度合作,艾伯维获得了Turnstone三种溶瘤病毒免疫疗法的选择权,其中特别受到关注的是其候选药物Ad-MG1-MAGEA3。2019年,Turnstone又与武田制药达成了一项价值近10亿美元的溶瘤候选药物授权交易。

然而时间来到2025年2月,Turnstone发布了关于其临床阶段候选药物TIDAL-01的开发终止声明,这一决定源于TIL疗法的制造需要持续的工艺改进,这涉及到大量的投资。考虑到未来的资金需求以及融资环境,Turnstone不得不做出这样的决定。与此同时,Turnstone董事会也在寻找最大化股东价值的方案。

XOMA选择在这个节点出手,通过CVR架构的设计让Turnstone董事会快速通过表决,以总金额不到800万美元的价格拿下Turnstone。尽管核心管线在当下因为成本原因无法进行推进,但其本身依然具有较高的交易潜力并且有MNC背书,这是XOMA愿意用低成本押注的核心原因。

与Twist Bioscience的交易则展示了XOMA的另一份“狡黠”。在这笔总价值1500万美元的交易中,XOMA并没有获得Twist任何实质的产品管线或是服务,而是购买了一种权益,即Twist抗体发现平台当前与其他药企已达成的合作中所产生的里程碑付款和销售分成收入,XOMA都将获得其中一半的收益。预付款等其他收入,XOMA并不涉及,同时未来新达成的合作收益也归Twist独有。

这笔交易中有几个值得注意的点,Twist早在2024年的财报中就针对抗体发现部门计提了4400多万美元的资产减值,并通过控制费用实现了收入同比增长,同时Twist也表示不会放弃抗体发现平台。XOMA的1500万美元让Twist提前回收了资金,让财务状况更加健康。而XOMA获得Twist现有与数十家企业合作的60多个早期项目(每个项目仅25万美元)未来里程碑和特许权使用费收益权的50%,这一项低风险投资增强了XOMA的资本部署能力。

总的来看,XOMA这套商业模式有其优势也有一定的风险。XOMA通过持有大量不同阶段、不同领域的药物权益,分散了单一药物研发失败的风险。同时,逆周期的操作又使其能以较低的价格获得潜力管线,而轻资产运营的方式也不直接承担高昂的研发成本和风险。

另一方面,XOMA收入完全依赖于合作药企的研发和商业化能力,而资产的价值最终取决于哪些药物能成功上市并成为“爆款”,具有一定的不确定性。特别是在大量药物获批上市前,现金流可能不稳定,需要持续融资来收购新权益。

XOMA Royalty像是一个生物制药领域的“特殊资产处置专家”和“未来收益权的打包投资者”。它不追求科学上的“性感”,但通过精明的金融操作和风险控制,在行业的高风险与不确定性中寻找属于自己的盈利空间。

04

业绩证明模式价值

2025H1的财务数据无疑是对XOMA发展模式的肯定。

2025H1,XOMA总营收约2960万美元,同比增长超130%;其中1600万美元是与商业化相关的销售分成,1360万美元则是里程碑款项。同时,XOMA研发费用为140万美元,其中2025Q1仅10万美元,Q2费用的增长源自对收购项目的管理,整体表现符合其轻量化运营的理念。

XOMA表示尽管当前仍是里程碑款项驱动,但商业分成收入已连续两季度环比提升,随着“管线池”中越来越多的项目进入商业化阶段,从销售分成中获得的款项在2025下半年会持续增加,企业不靠里程碑付款也能保持盈亏平衡的路径也已清晰。未来,里程碑款项将用于覆盖采购成本,而商业分成收入将成为公司主要利润来源。

整体而言,XOMA希望将风险高度分散,即以不同阶段、不同领域、不同机制以及不同授权方的管线组合成一个“专利授权池”,用以对冲风险。同时,又以自身在法务、交易、买家网络、对赌条款、合规处置、专利接续等领域的专业能力,将业务拓展到清算服务,为陷入困境的Biotech提供快速关张的服务,保证Biotech股东利益最大化的同时获取服务收益。

XOMA这套模式对国内Biotech行业来说也值得研究。首先,它从“赌爆款”转向“现金流组合”,以XOMA超120条管线专利储备来看,单个项目失败对整体现金流影响不到2%。其次,“未来里程”与“当下现金”的互相转换,XOMA不仅购买未来收益权,也会将它一次性售出。最后,从科学家到资本运作者,XOMA为数不多的员工中,法务、财务和税务占据了不少的份额。

不管怎么看,XOMA都是一家非典型Biotech,它给我们的启示并不是如何去做一款药,而是如何把企业发展过程中练就的各项能力进行商品化。当融资窗口收窄,估值普遍低于现金时,谁先学会用运用这些能力,谁就有机会将资本寒冬转换为周期波动红利。在美国市场,类似XOMA的企业已经有好几家,国内何时才会出现呢?

产业资讯

摩熵医药 2026-05-07

69

产业资讯

摩熵医药 2026-05-07

69

产业资讯

生物药大时代 2026-05-07

98

产业资讯

生物药大时代 2026-05-07

98

产业资讯

药渡 2026-05-07

82

产业资讯

药渡 2026-05-07

82

热门资讯

热门资讯 微信公众号

微信公众号