研发追踪

研发追踪

丁香园Insight数据库

丁香园Insight数据库  2025-11-06

2025-11-06

2444

2444

细胞与基因治疗(CGT)领域就像是一座围城,城外的人想进去,城里的人想出来。

一方面,艾伯维、百时美施贵宝(BMS)等 MNC 巨头纷纷入局体内 CAR-T 疗法,礼来也在近期宣布收购一家眼科基因治疗公司 Adverum;另一方面,武田制药、诺和诺德却接连宣布彻底退出细胞疗法战场,罗氏、辉瑞、渤健等跨国巨头也在集体逃离 AAV 基因治疗赛道。

这一进一退之间,CGT 领域的「冰火两重天」格局,从未如此清晰过。这背后到底隐藏着什么秘密?CGT 市场的出路究竟在何方?

繁荣下的脆弱

因治疗机制独特、临床疗效显著,CGT 领域曾一度掀起热潮。

在今年 9 月举办的 FDA 公众听证会上,FDA CBER 治疗产品办公室(OTP)代理主任 VijayKumar 博士表示,在过去十年中,CGT 领域发展迅速,目前 FDA 已经批准了 46 个 CGT 产品,并有约 3600 个活跃的 IND。

不过,受生产工艺、成本、支付和市场准入等多重因素影响,CGT 药物的销售表现呈现出鲜明的分化特征,且商业化效率远不及传统药物。

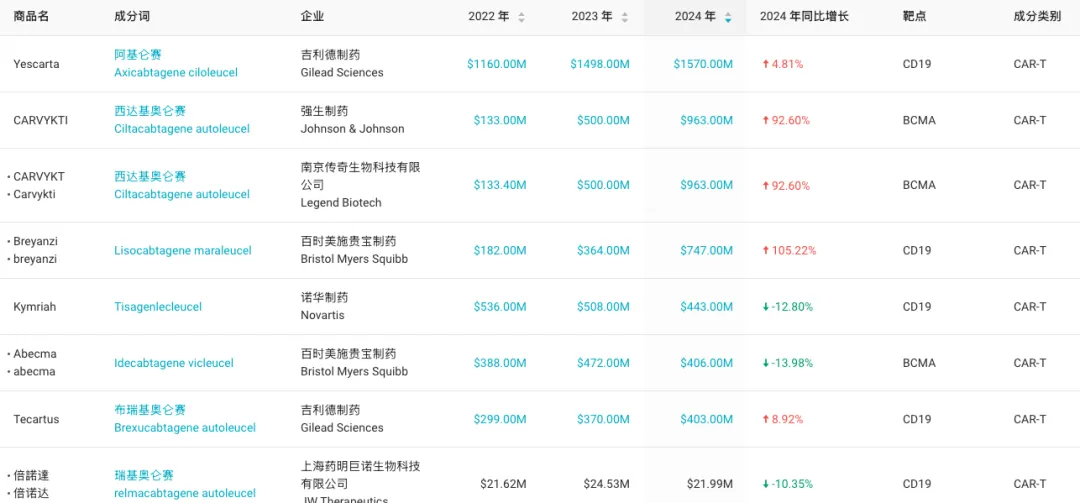

尽管目前全球范围内已有超过 10 款 CAR-T 疗法获批上市,但诞生的「十亿美元分子」却寥寥无几。其中,吉利德 Yescarta(阿基仑赛)在 2022 年成为了「重磅炸弹药物」,但目前销售增速已明显放缓,2024 年同比仅增长 4.81%。

另外,强生/传奇生物的 Carvykti(西达基奥仑赛),今年前三季度实现销售额达 13.32 亿美元,跻身「重磅炸弹药物」行列;BMS 的 Breyanzi,今年前三季度销售额则同比增长 100% 至 9.66 亿美元,有望成为下一个「十亿美元分子」。

然而,现实情况是,大多数 CAR-T 疗法商业化表现不佳,基因疗法也陷入了一样的困境。

来源:丁香园 Insight 数据库

CGT 领域是繁荣的,但也是脆弱的。

这种脆弱性源于 CGT 药物内在的结构性矛盾。尽管技术突破不断,但靶点扎堆导致临床价值难以区分,多数产品陷入同质化内卷;而动辄百万级的超高定价,导致支付方(医保、商保、患者)压力剧增,最终导致市场空间被压缩。

以 CAR-T 细胞疗法为例。

一方面,全球已获批上市及在研的 CAR-T 疗法靶点过度集中在 CD19 和 BCMA,且适应症主要为血液恶性肿瘤,市场竞争十分激烈。

另一方面,价格高昂是 CAR-T 疗法的鲜明标识。例如,Carvykti 在美国定价超过 50 万美元(约合 356 万元人民币);复星医药旗下复星凯瑞(曾用名复星凯特)从 Kite Pharma 引进的的阿基仑赛注射液,在美国定价为 37.3 万美元(约合 265 万元人民币)。

在中国市场,目前 CAR-T 细胞治疗费用也较高,价格在 100-120 万元左右。例如,阿基仑赛注射液定价 120 万元/针,药明巨诺的瑞基奥仑赛注射液定价 129 万元/针。

高定价虽能应对极高的研发和生产成本,但严重限制了产品的市场可及性与商业回报。例如,瑞基奥仑赛注射液的销售额一路下滑,2023 年上半年、2024 上半年、2025 年上半年分别为 8774 万元、8680 万元、8100 万元。

上述种种因素导致市场空间始终未能真正打开,使得 CGT 领域形成了「繁荣下的脆弱」的行业特征。

MNC 集体逃离背后

CGT 赛道的光鲜背后,实则暗藏隐忧。

MNC 巨头上演了集体大逃离:武田制药接连宣布退出 AAV 基因治疗、全面停止细胞疗法相关业务;诺和诺德宣布终止所有细胞疗法研发项目;渤健(Biogen)、罗氏、强生、辉瑞等纷纷退出 AAV 基因治疗赛道。

是什么让这个曾经备受追捧的赛道,在短短数年间迅速滑落?

究其原因,是因为光靠「治疗机制独特」已经不能支撑起药企的巨额投入。当 MNC 巨头不再「迷恋技术」,而是用「算账」的逻辑来权衡利弊得失,就代表整个行业的叙事逻辑被击碎了。

这一困境的根源,可归结为「三本账」的难题:

第一本账是「经济账」:巨额研发投入+高额生产成本+天价治疗费用=极小的盈利概率。换句话说,就是「1+1<2」,揭露了 CGT 赛道「高投入低回报」的残酷现实。

由于 CGT 领域尚处于早期,相关技术还不成熟,CGT 药物的研发成本比传统药物更高。在临床前阶段和临床研究阶段,CGT 药物的研发费用达到 17-23 亿美元,远超传统药物 12.5-14.8 亿美元的研发费用。

另外,由于 CGT 药物是「一人一药」的个性化治疗特性,难以复制传统药物的规模化生产路径,导致生产成本显著高于传统药物。

高昂的成本必然反映在药价上。目前已上市的基因疗法,价格通常在数百万美元以上。比如 2024 年 3 月在美国上市的基因疗法 Lenmeldy,一针价格为

425 万美元,约合人民币 3070 万元,是全球最贵药物。

第二本账是「市场账」:目前 CGT 药物针对的是患者群体相对较小的血液肿瘤或罕见病。尽管单价高昂,但狭窄的适应症限制了其市场天花板。再加上,行业在实体瘤治疗等领域仍面临技术瓶颈,进一步制约了市场扩张。

第三本账是「运营账」:CGT 作为个性化治疗模式,天然难以实现传统药物的规模化生产。例如,自体 CAR-T 疗法需要为每位患者进行个性化定制,涉及质粒、慢病毒和细胞等多重复杂工艺,不仅导致制备周期长、供应链管理难度大,更因产能无法集中释放而推高单位成本。

综上可见,「经济账」的高投入低回报、「市场账」的适应症天花板、「运营账」的规模化困境,共同构成了 CGT 行业发展的核心掣肘。

「破局」之路

面对这「三本账」带来的现实困境,整个 CGT 行业并未坐以待毙,而是从技术、适应症与模式等多个维度寻求「破局」之路。

总体来看,可以归纳为如下:

其一,开发新型通用型 CAR-T 疗法(异体来源 CAR-T),解决「成本与可及性」问题,也就是直接利用健康供体 T 细胞改造后输入患者,实现现货化和规模化生产。

例如,科济药业已有多款通用型 CAR-T 临床研究取得积极进展:

CT0596(通用型 BCMA CAR-T 产品)治疗原发性浆细胞白血病(pPCL)展现了强劲的肿瘤快速清除能力,两例患者均达到严格意义的完全缓解;CT1190B(通用型 CD19/CD20 CAR-T 产品)治疗套细胞淋巴瘤(MCL)初步临床数据显示,2 例患者总体安全性可耐受,分别在输注后第 14 和 11 天出院,且总体扩增良好,接近自体 CART 的扩增水平。

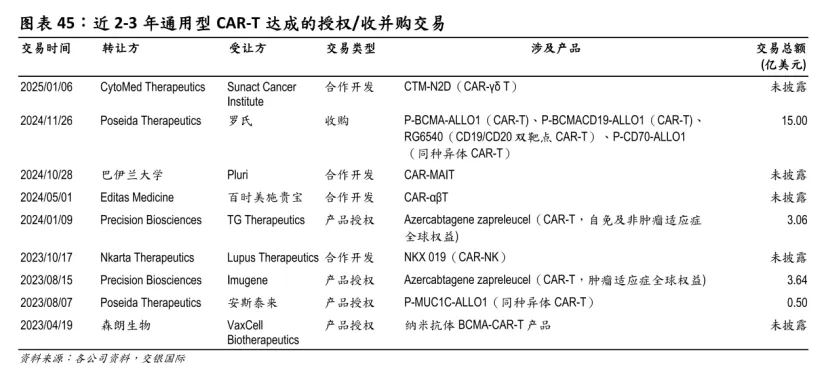

值得一提的是,最近几年通用型 CAR-T 领域达成了多笔授权/收并购交易。

近 2-3 年通用型 CAR-T 达成的授权/收并购交易

图片来源:交银国际证券研报

其二,拓展新适应症,将 CGT 药物用于更多人群。

正如诺华的 Leqvio(inclisiran)成功将 siRNA 疗法的应用边界从罕见病拓展至心血管慢病这一广阔战场,彻底改写了 siRNA 疗法技术的命运。CGT 疗法也亟需一场「适应症革命」。

今年 5 月,邦耀生物宣布其利用 CRISPR/Cas9 基因编辑的异体抗 CD19 CAR-T 细胞(TyU19),在复发/难治性系统性红斑狼疮中取得显著效果,成为世界首个异体通用型 CAR-T 细胞治疗自身免疫疾病的成功案例,有望开辟自免治疗全新范式。

其三,布局体内 CAR-T 疗法,显著简化流程并降低成本。

不同于传统 CAR-T 疗法需将患者的免疫 T 细胞提取到体外进行基因编辑或修饰后再回输,体内细胞疗法不需要进行复杂的体外操作,可直接在患者体内改造或重编程特定细胞,在体内直接获得治疗功能。

通过在体内制造 CAR-T 细胞,不仅大大缩短了生产周期,省去了运输、实验室改造和扩增等繁琐步骤,也降低了对昂贵设施和设备的依赖,从而显著降低生产成本。行业预测显示,单次治疗的成本可能比目前的商业 CAR-T 疗法费用(约为 50 万美元)低一个数量级。

基于这些核心优势,赛诺菲、艾伯维、安斯泰来、阿斯利康、BMS 等制药巨头纷纷布局体内 CAR-T 疗法。

其四,由于 AAV 基因疗法存在安全性危机,使得脂质纳米颗粒(LNP)、病毒样颗粒(VLP)等下一代递送技术,成为了新的布局方向。

结语

展望未来,CGT 领域突破的关键在于技术迭代带来的可及性革命。

无论是通用型 CAR-T、体内 CAR-T 还是新型递送技术,其核心目标都是简化流程、降低成本,将 CGT 疗法从「天价定制」的奢侈品,转变为能够惠及更广泛患者群体的常规治疗选择。

MNC 巨头的战略进退,正是行业范式转变的信号:唯有将前沿技术的价值转化为可持续的商业价值,企业才能在这场行业洗牌中立于不败之地。

研发追踪

药番茄Pharmato 2026-05-18

345

研发追踪

药番茄Pharmato 2026-05-18

345

研发追踪

医药魔方Info 2026-05-18

410

研发追踪

医药魔方Info 2026-05-18

410

研发追踪

药研网 2026-05-18

326

研发追踪

药研网 2026-05-18

326

热门资讯

热门资讯 微信公众号

微信公众号