产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2025-11-22

2025-11-22

2888

2888

前言

2025年第三季度,中国医疗器械市场同比小幅上涨,政策影响下医疗器械行业深度调整,创新医疗器械驱动行业增长。

2025年前三季度医疗器械市场同比增长0.4%(其中第三季度同比下降0.3%),前三季度整体医疗器械市场规模达3620亿元(不含税,出厂价)。创新医疗器械鼓励政策持续加码,升级技术/改良式创新医疗器械增速较快。

人口老龄化和临床服务能力提升持续驱动未来服务需求;同时分级诊疗、日间手术等举措的积极推行,将持续提升医疗服务效率。

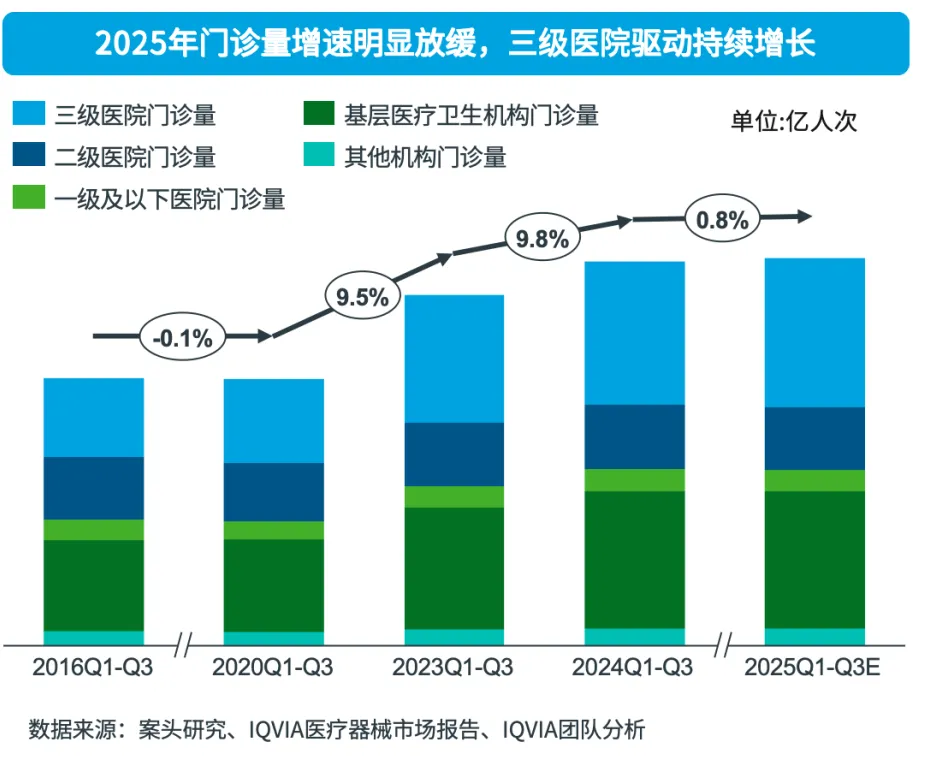

图1:门诊量趋势

医联体建设、影像结果互认、慢病病人分流都在不同程度上提升了医疗效率,2025年前三季度的门诊量增速明显放缓。

互联网医疗、医联体医共体和零售药店的发展同样使得整体诊疗人次增速有所放缓。

截至2025年,一系列政策正在影响整个医疗器械产业链,政策在推动各类医疗器械更加广泛、合规化的使用的同时,也压缩了整个渠道的利润空间,给患者带来了利好。

图2:当前主要市场政策影响

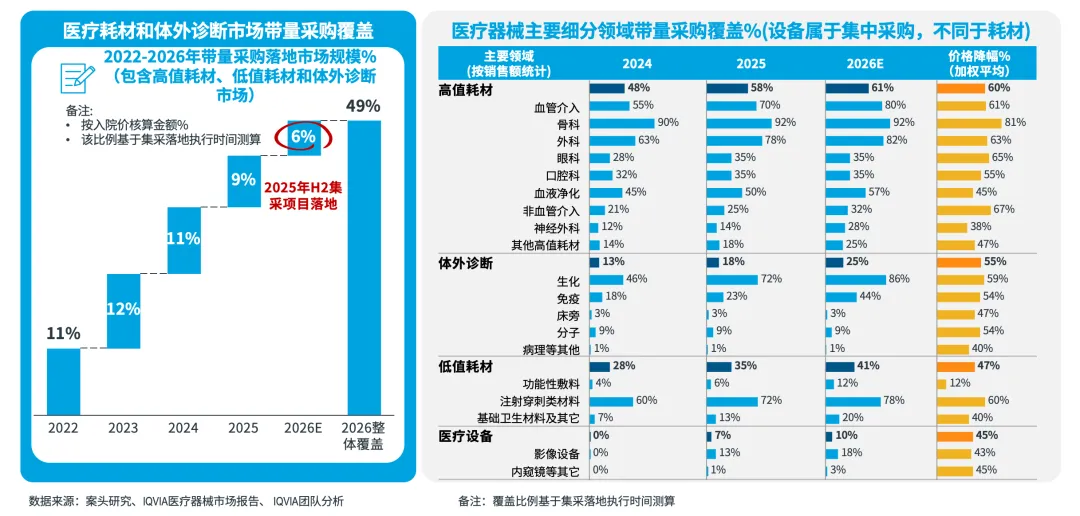

至2026年上半年,带量采购覆盖率影响持续扩大,将达到49%。

图3:医疗器械市场带量采购进度

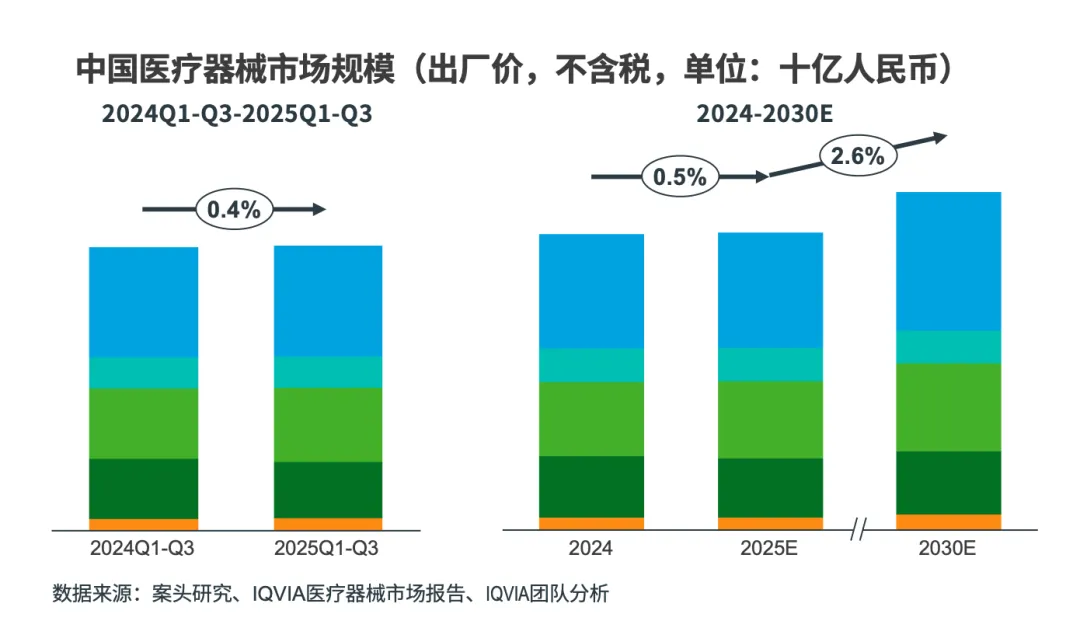

2025年前三季度医疗器械市场同比增长0.4%(其中第三季度同比下降0.3%),前三季度整体医疗器械市场规模达3620亿元(不含税,按出厂价计算);医疗设备驱动市场增长。

图4:中国医疗器械市场规模趋势

核心洞察

高值耗材带量采购持续进行,之前集采覆盖较少的领域如非血管介入等,将成为新一轮带量采购的重点;而已经带量采购的领域中,更多非集采产品将被纳入集采中。

低值耗材带量采购目前正逐渐转变为由地级市或头部医院牵头的全省集采,覆盖的品类也会逐步增加;受门诊量增速下降,医院控费等影响,低值耗材市场预计将会持续下跌。

得益于设备集中采购的落地,2025年前三季度医疗设备市场阶段性反弹,但也提前释放了部分需求,未来两年会恢复平稳的态势;在今年的集中采购中,本土企业优势明显,份额迅速提升,带动了营业额的快速增长。

生化免疫市场下降明显,带动整体IVD市场下滑,并且随着带量采购范围的扩大,预计在未来一年内将持续受到影响。分子和病理诊断仍旧保持增长,但同样受到DRG/DIP、套餐解绑叠加检验结果互认等影响,增速有所放缓;本土企业凭借明显的价格优势,快速抢占市场份额,这一趋势预计会在未来的带量采购中继续保持。

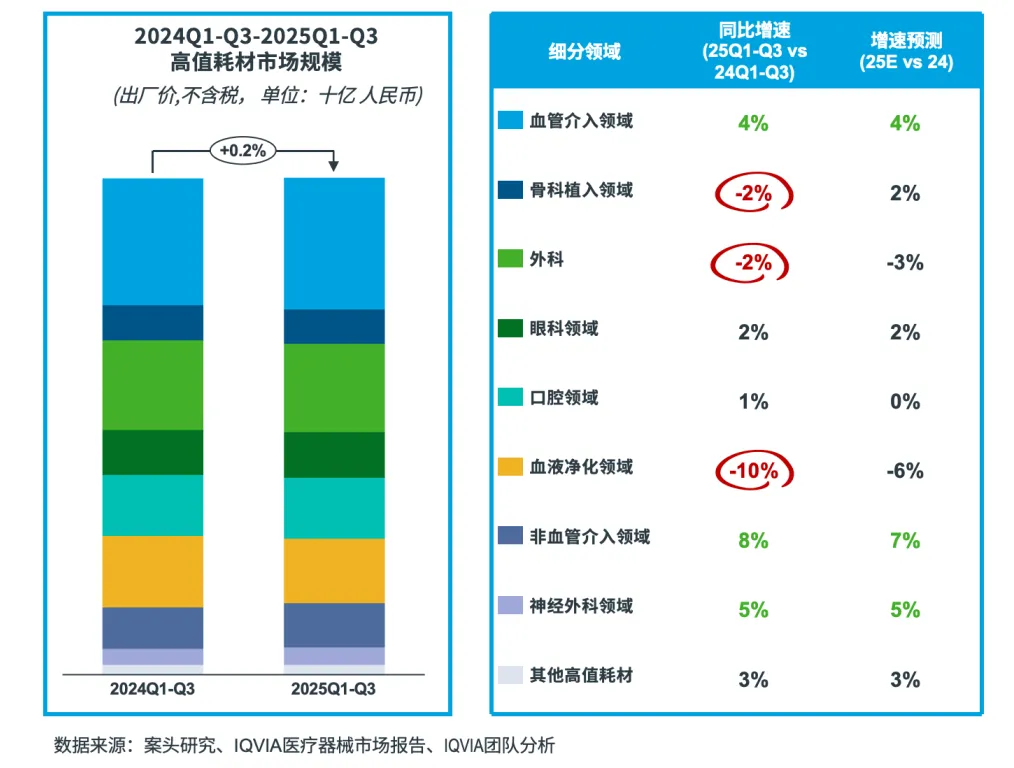

高值耗材市场在2025前三季度市场规模同比上升0.2%,其中增长较快的血管介入、非血管介入和神经外科领域在未来一年内预计均会受到带量采购不同程度的影响。

图5:高值耗材市场规模

主要趋势

虽然大部分领域受集采影响剧烈波动,但受手术等治疗服务需求量驱动,第三季度高值耗材市场恢复至稳定增长。同时,市场竞争格局也在行业洗牌后回稳,行业的集中度有所提升。

受限于各种医疗合规化的影响,所有新产品入院的进度都有所放缓,并且带量采购续标时新品牌的补录同样也面临一定阻力,因此这对各企业产品管线的储备提出了更高的要求,产品线单一的企业在带量采购执行后,将面临更大的压力。

创新鼓励政策声音正在扩大:随着浙江省公布第一批创新医药技术医保支付激励目录,以及从国家层面将脑机接口纳入医保,创新产品的临床应用范围加速扩大,但受医保控费、整体耗材入院速度放慢等影响,商业化效果尚不显著。

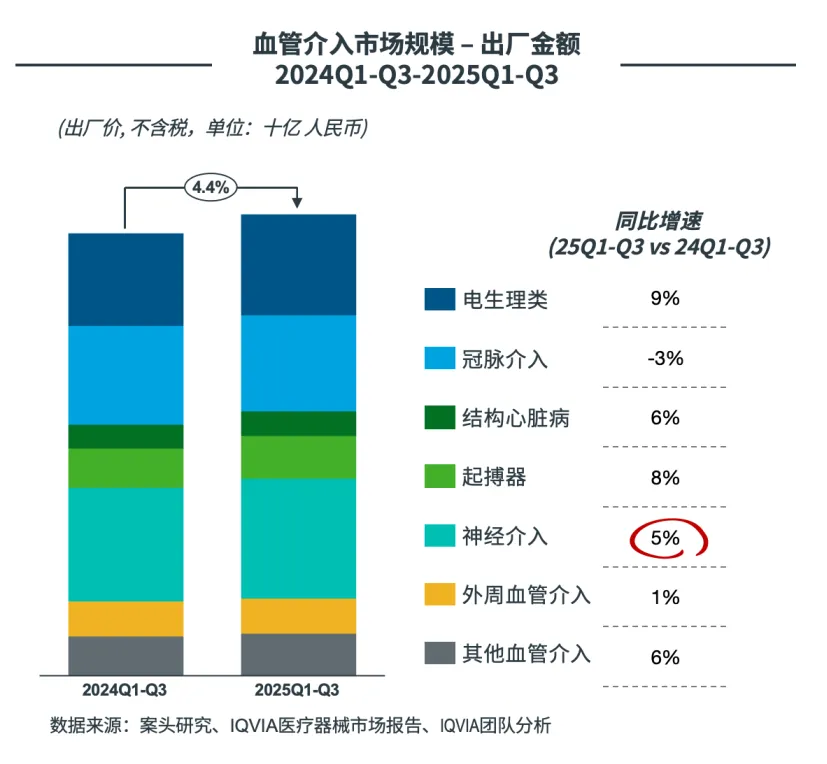

血管介入市场在2025前三季度同比上涨4.4%,各领域手术量持续增长,但在2025年下半年至2026年上半年将面临新一轮集采压力。

图6:血管介入市场趋势

主要趋势

电生理:

1)2025年电生理集采深化,四川、北京先后发布电生理带量采购相关文件,旨在进一步降低电生理耗材价格;

2)PFA市场快速增长,更多医生在房颤疾病治疗中选择PFA而非射频消融。

冠脉介入:

1)河南9月的省际联盟集采将球囊也加入到了目录中,预计会在明年进一步影响市场规模;

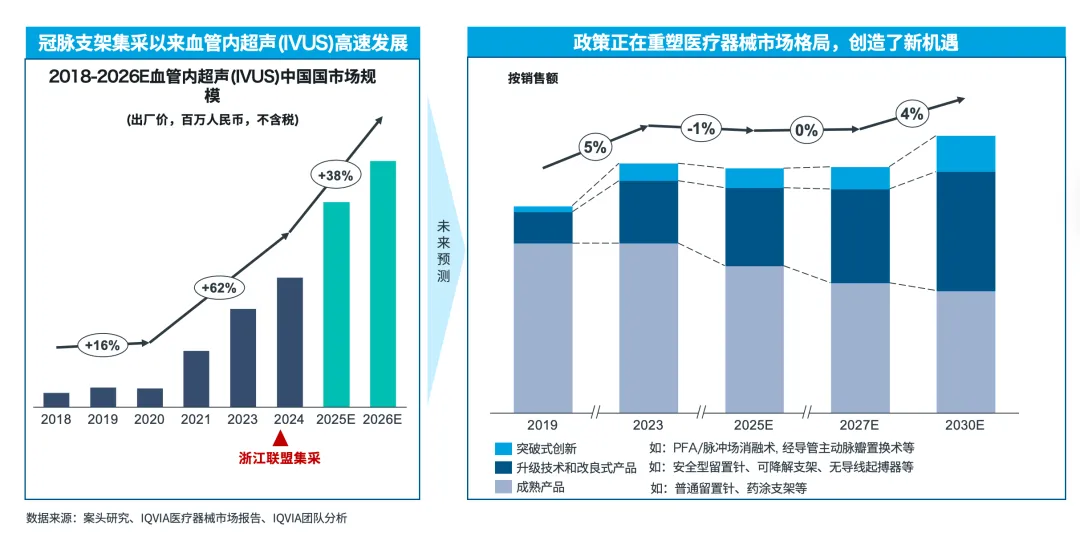

2)近两年集采的产品如IVUS等增长迅速。

起搏器:

1)新一轮的省际联盟带量采购进将一步降低起搏器的入院价格,尤其是高端产品如无导线起搏器;

2)各跨国企业纷纷布局新产品,并在2025年下半年上市。

神经介入:

1)27省市集采执行稳定,涉及到了约50%的神经介入手术量;

2)随着老龄化及手术渗透率的提升,手术量预计仍会保持较高增长,但市场竞争也会更加激烈。

外周介入:

近两个季度集采持续落地中;由于集采产品只占整体市场的~30%,且创新产品较多,创新治疗方式增长较快,外周市场规模出现回升。

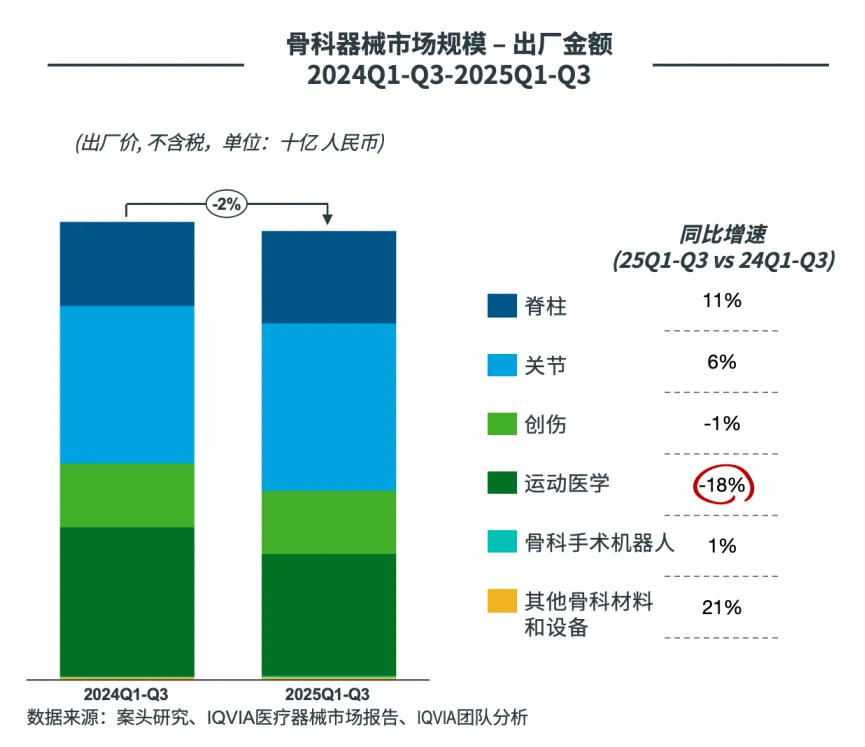

骨科器械市场在2025前三季度同比下降2%,其中运动医学受到带量采购影响有所下降,其他骨科材料如PRP持续快速增长。

图7:骨科市场趋势

主要趋势

脊柱:

1)集采后手术量增速较快,市场份额主要由本土企业占据;

2)微创手术是市场新的增长点,目前正加速替代传统开放手术,UBE、椎间孔镜等微创技术在下级医院得到快速推广。

关节:

1)集采后手术量稳定增长,市场份额主要由本土企业占据;

2)2024年9月非集采产品(半髋和单髁)限价后,2025年手术增速放缓,回归理性增长;

3)肩关节未受到集采和限价影响,市场增长潜力较大。

创伤:

1)市场增长率较低,手术量相对稳定,术式发展较少。

运动医学:

1)手术量增速放缓,但其增速依然高于骨科其他品类;

2)集采后,本土企业的植入物份额提升,超过跨国企业;

3)目前各品牌投入更多资源来抢占刀头和设备市场。

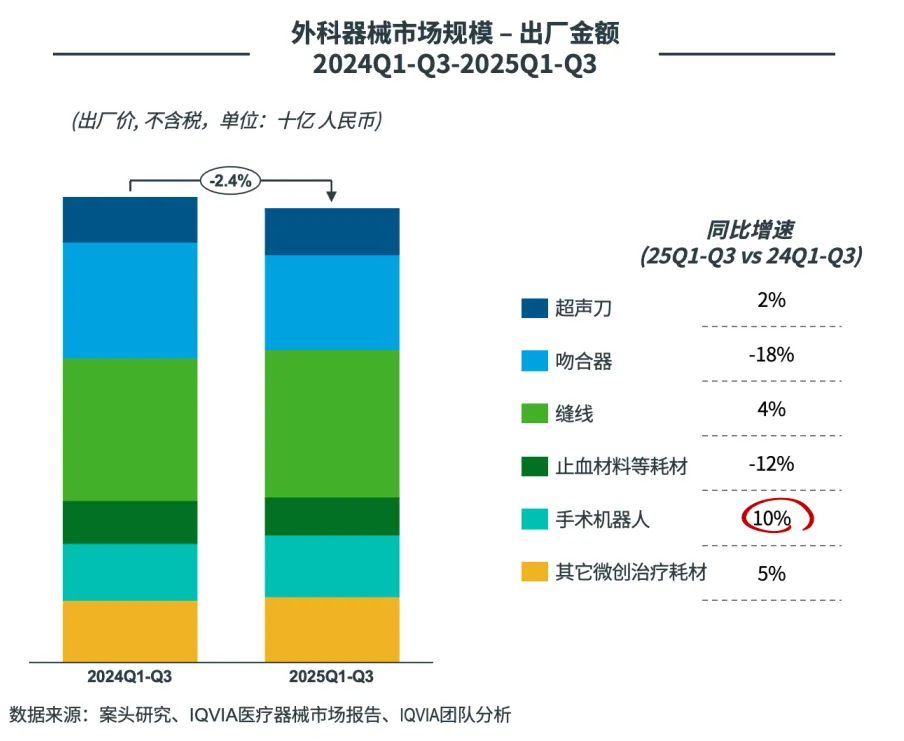

2025年前三季度,外科领域市场同比下降约2.4%,手术机器人市场开始转向一体化解决方案阶段。

图8:外科市场趋势

主要趋势

超声刀:

价格下行但放量显著:集采压缩利润空间,但推动产品快速普及,用量快速增长;

AI与智能化融合:企业通过AI优化刀头性能,提高切割精度与安全性;

无主机超声刀快速崛起:集成化设计降低成本、简化操作,受到基层医院欢迎。

吻合器:

电动替代手动加速:电动吻合器因操作便捷、并发症率低,成为市场主流

基层市场放量:集采降价后,基层医院采购意愿增强,推动市场下沉

行业集中度提升:中小企业因价格压力退出市场,头部企业通过产能与成本优势扩大份额。

缝线:

高端缝线需求上升:倒刺线、抗菌线、可吸收线等因操作便捷、并发症低,临床接受度提升。

止血材料:

腔镜、机器人手术对止血精度要求更高,推动高端止血材料(如纤维蛋白密封剂、可吸收止血纱)需求上升。

手术机器人:

国产整机+耗材一体化布局:本土企业(如微创、精锋)推出“整机+耗材闭环系统”,提升客户粘性;

行业进入“生态竞争”阶段:未来竞争不再局限于单台设备,而是"整机+耗材+服务+培训"的综合能力比拼。

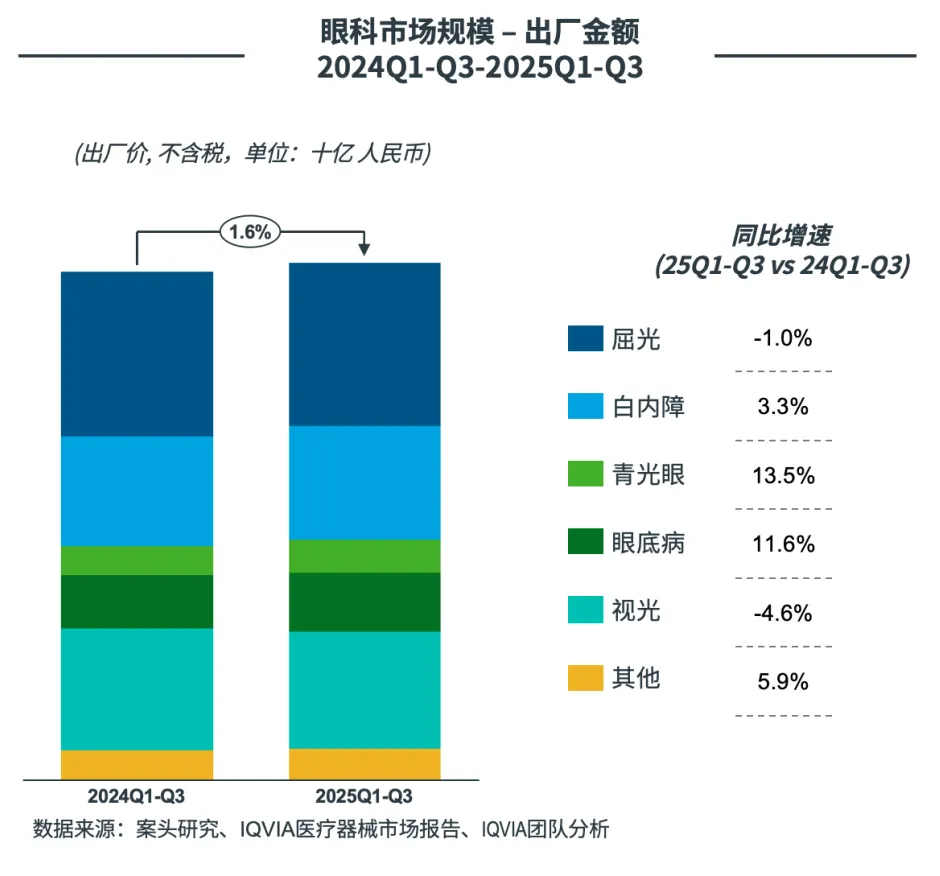

眼科市场在2025年前三季度同比增长1.6%;受宏观经济环境挑战,屈光和视光市场在第三季度同比下降,青光眼和眼底病市场依旧保持稳定的增长。

图9:眼科市场趋势

白内障:

1)2025年前三季度手术量同比去年呈自然增长状态;

2)国产晶体依旧不断地推出新产品,部分产品也已在2025年第三季度拿证

屈光:

1)第三季度暑期为屈光手术的旺季,但受高考新生人数减少,以及经济因素导致的非刚需患者减少等原因的共同影响,25第三季度屈光手术量同比去年呈微降状态;

2)屈光设备:广西在9月发布的最新的大型医用设备集中采购中,纳入了飞秒激光设备。

眼底病:

眼底病手术量也持续保持较好的增长,但由于手术所需使用的耗材,如玻切套包等在部分省份未纳入收费项目,在医院管理日趋严格的背景下,玻切耗材的复消率有反弹和恢复上涨的趋势。

视光:

从今年6月起,OK镜在北京等地的多家公立医院开始被限价,折扣力度大,但销量并未明显提升。

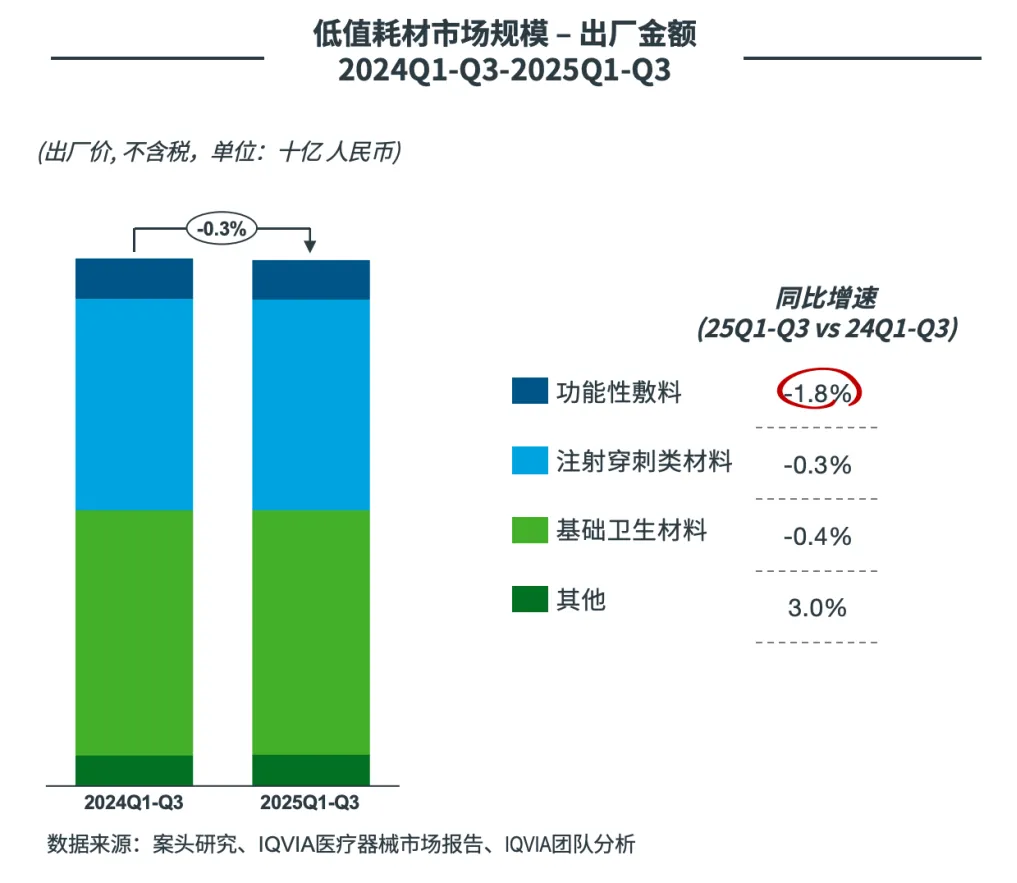

受门诊量增速下跌,医院控费等影响,低值耗材市场规模在2025年前三季度同比略微下降,中医类耗材集采进程加速。

图10:低值耗材市场趋势

功能性敷料:

功能性敷料市场治疗领域需求仍持续增加,银类敷料在第三季度仍保持较好增长趋势;

水胶体及薄膜类敷料则受控费影响显著,出现了基础敷料替代水胶体和薄膜敷料的趋势;

国产品牌集采中标量完成进度加速,河南省集采中,国产敷料的上量情况明显。

注射穿刺类材料和基础卫生材料:

整体注射穿刺及基础卫生材料需求较为稳定,但仍受到医院控费的因素影响;

输液类相关耗材及护创类耗材总体出厂金额下降,整体价格竞争更加激烈。

中医类材料集采进程进一步加快,修补及其他材料保持稳定:

中医类耗材集采进程逐渐加快,江西关于针具的集采首次于2025年8月开始执行;

2025年10月9日,四川、山西、内蒙古等地发布《关于开展中医类针具医用耗材医疗机构采购数据填报工作的通知》,由广西牵头的中医类针具类耗材省际联盟集采进入报量阶段,集采省份进一步增多。

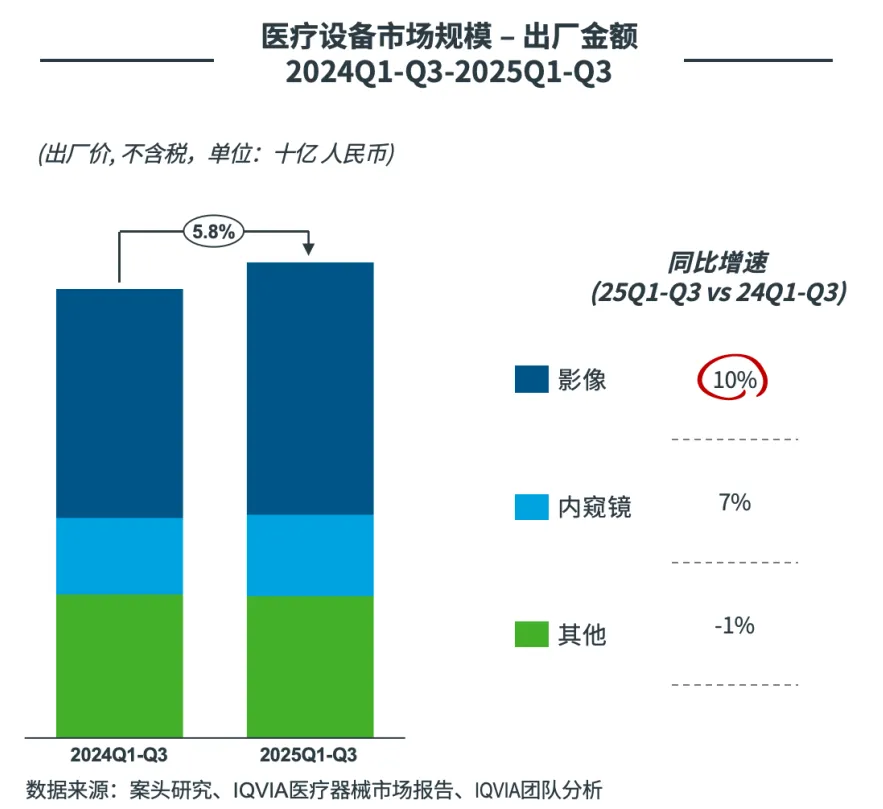

得益于设备集中采购的落地,2025年前三季度医疗设备市场保持增长,同比增速达5.8%。但集中采购也导致部分需求提前释放,预计未来两年内会恢复到平稳态势。

图11:设备市场趋势

主要趋势

影像:

政策刺激:国务院《推动大规模设备更新和消费品以旧换新行动方案》要求2027年医疗领域投资较2023年增长25%以上,2025年是落地高峰;地方财政贴息贷款、专项债同步配套;

县域扩容:随着县域医共体影像中心的建立,基层首次配置CT/MRI需求释放,单季县域市场增速提升;

AI升级:AI-CT、AI-MRI、AI-OCT成为采购加分项,带动高端设备换新;

设备耗材打包托管:厂商推出“设备+耗材+AI软件”全托管,按检查次数收费,锁定未来5–7年耗材订单。

内窥镜:

国产整机高端化:国产4K软镜、3D胸腹腔镜系统中标价已降至进口价格的55–60%,头部企业通过“主机+耗材+AI软件”闭环捆绑,提升客户粘性;

术式下沉:ERCP、ESD、EMR、TUR-BT等三、四级内镜手术在县级的手术量提升明显,带动了内窥镜的采购需求;

一次性镜体快速放量:一次性胆道镜、输尿管镜销量同比增长,预计2026年将率先纳入下一轮联盟集采。

其他医疗设备:65岁以上人口增长,COPD、肿瘤手术量持续提升,直接拉动呼吸机、电刀、麻醉机需求。同时,厂商推出“手术室一站式解决方案”(手术床+无影灯+电刀+气腹机+麻醉机)。

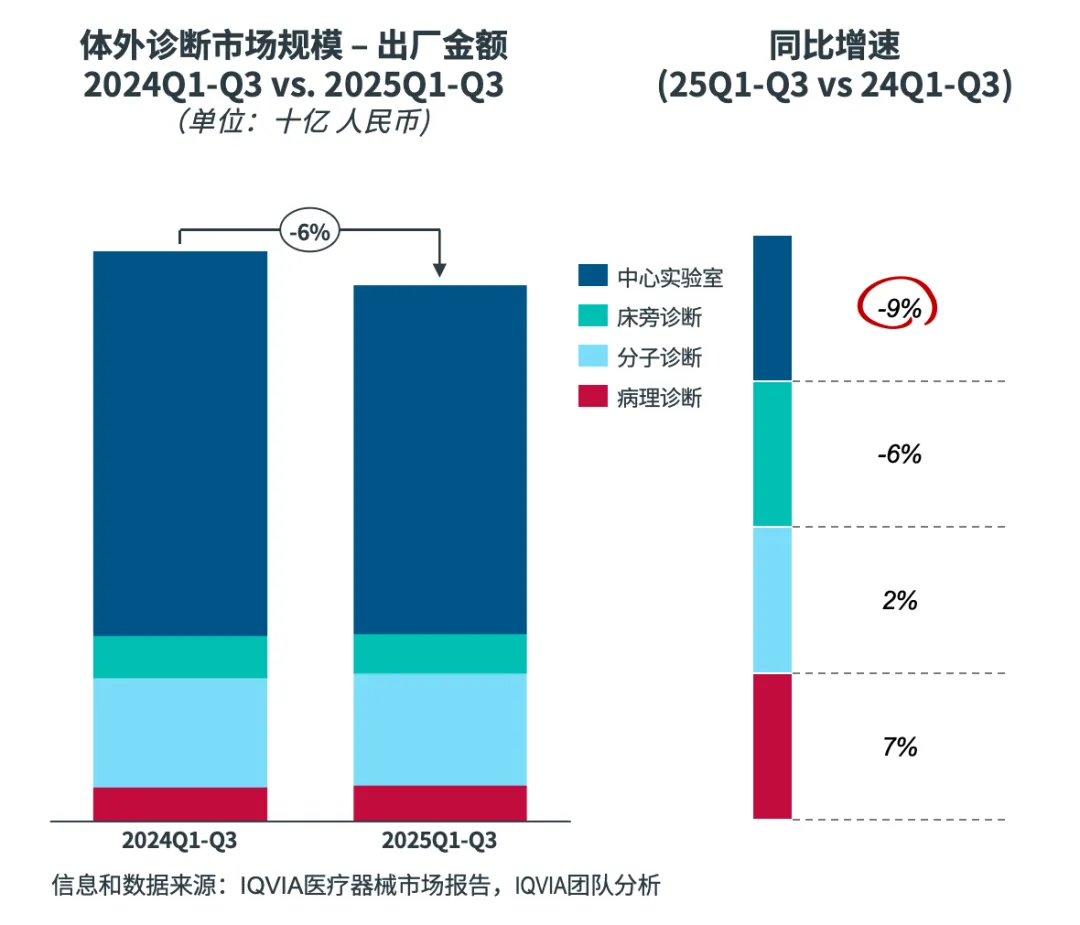

由于2025年集采及价格治理带来的价格下行及医保政策影响,体外诊断市场规模进一步萎缩,整体降幅为6%。

图12:体外诊断市场趋势

主要趋势

与同期相比,中心实验室在2025年第一季度至第三季度的市场规模进一步萎缩

受传染病及性激素集采落地,叠加肿标及心肌价格治理的政策下,市场价格下滑明显;医保政策如套餐解绑、检验结果互认,及DRG/DIP持续深化等致检测量下滑明显;

集采大环境下,本土企业凭借更为明显的价格优势,逐渐扩大市场份额,并预计随免疫肿标、甲功集采落地后进一步明显扩张,使市场价格进一步下滑;

受心肌标志物价格治理、医保控费政策对于检测量影响加剧,以及主要厂商战略性调整影响,床旁诊断检测进一步转移至发光平台,其市场较2024年同期明显下滑。

2025第一季度至第三季度,分子诊断保持稳定低个位数增长。

呼吸道检测及肿瘤分子检测为PCR市场增长主要驱动因素,其中呼吸道检测随产品应用覆盖扩张保持高增速;

NGS检测院内检测量持续提升,带动整体市场增长;但院外检测量受医疗机构样本外送限制政策影响,肿瘤、遗传病等检测量有所下滑,增长性面临挑战;

病理诊断市场保持较高增长,包括数字病理在内的设备市场保持较快增速,传统病理设备采购需求有所回暖;在肿瘤患者稳定检测需求下,免疫组化检测保持增长趋势。

中心实验室市场在多重政策影响下,检测量与市场价格较2024年同期均有明显下滑,致市场规模进一步萎缩;分子和病理市场保持正增长,受控费政策影响相对较小。

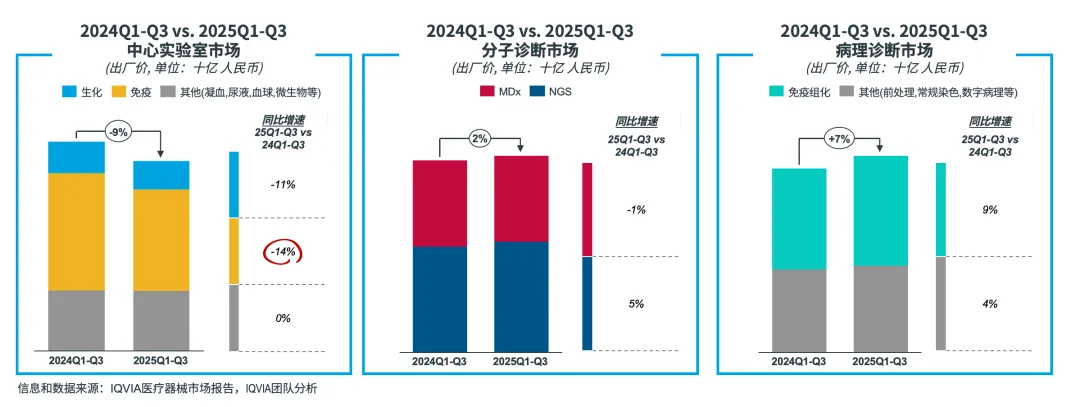

图13:IVD细分市场趋势

主要趋势

套餐解绑政策在2025年5月公布,叠加集采落地和检验收费价格治理,中心实验室上半年检测量较2024年同期严重下滑,整体中心实验室市场规模萎缩明显,其中免疫市场增速下跌更为严重;

分子诊断市场核酸检测设备降幅逐步放缓,而呼吸道检测、肿瘤检测及早筛等检测需求增加带动了市场增长;而NGS院内市场增长部分弥补了外送样本限制致院外检测量下滑的影响;

病理诊断市场保持稳定增速,肿瘤患者量及伴随诊断检测应用深化驱动市场检测量,虽受DRG/DIP和检验解套影响,仍保持相对稳定增速;数字化病理建设保持稳定增长,传统病理设备采购需求有所回暖。

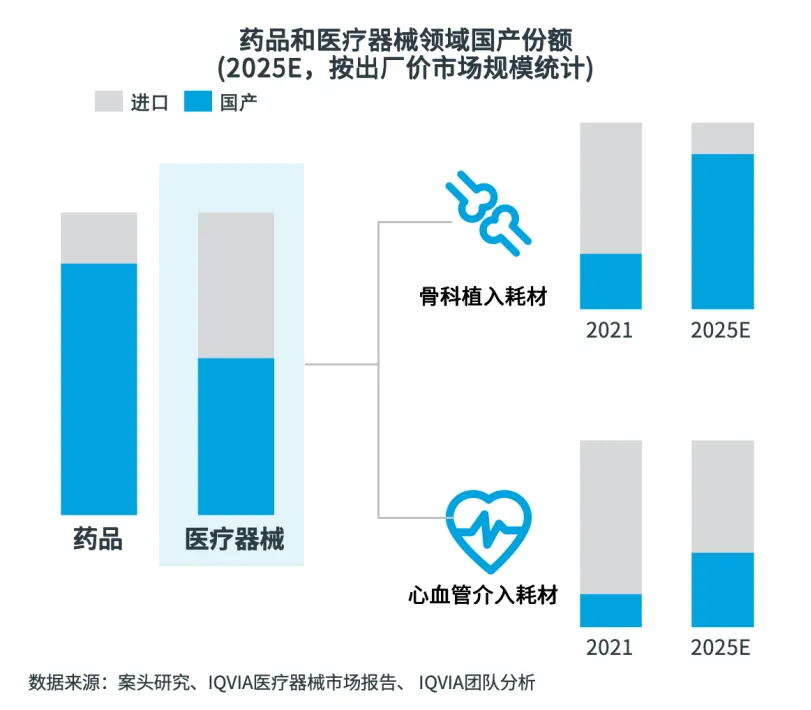

受制于供应链、产品研发等影响,医疗器械国产化率明显低于药品;但创新门槛相对较低及产品上市缓慢的领域,国产化进程明显更快。

图14:药品和医疗器械市场份额变化

医疗器械国产化率低于药品国产化率

整体来看,中国医疗器械国产化率低于药品国产化率,主要原因为部分医疗器械在国外采购关键原材料、组装等有成本优势,例如无线起搏器的核心部件,在国外采购和组装更具成本优势。

器械领域不同赛道集采后格局分化显著

骨科植入耗材自2020年开始集采,国产品牌份额高达83%;心血管介入耗材自2019年开始集采,国产品牌份额仅40%。

经过过去几年的集采,器械领域国产化程度分化;骨科植入耗材中,关节、脊柱、创伤领域国产占据绝大部分市场份额;运医领域,本土企业进入相对较晚,且技术门槛相对高,目前仍以进口品牌为主,但2024年集采后国产品牌份额上升显著。

心血管耗材领域,除冠脉支架产品外,部分产品受制于产品成本、产业链等因素,国产化程度仍不高。

未来,创新技术和产品上市缓慢的器械领域,国产化进程明显更快。

国产厂商具备临床资源丰富、推动执行力强的核心优势,叠加价格优势等因素,使得国产厂家在创新技术、产品上市缓慢的器械领域更具竞争优势。

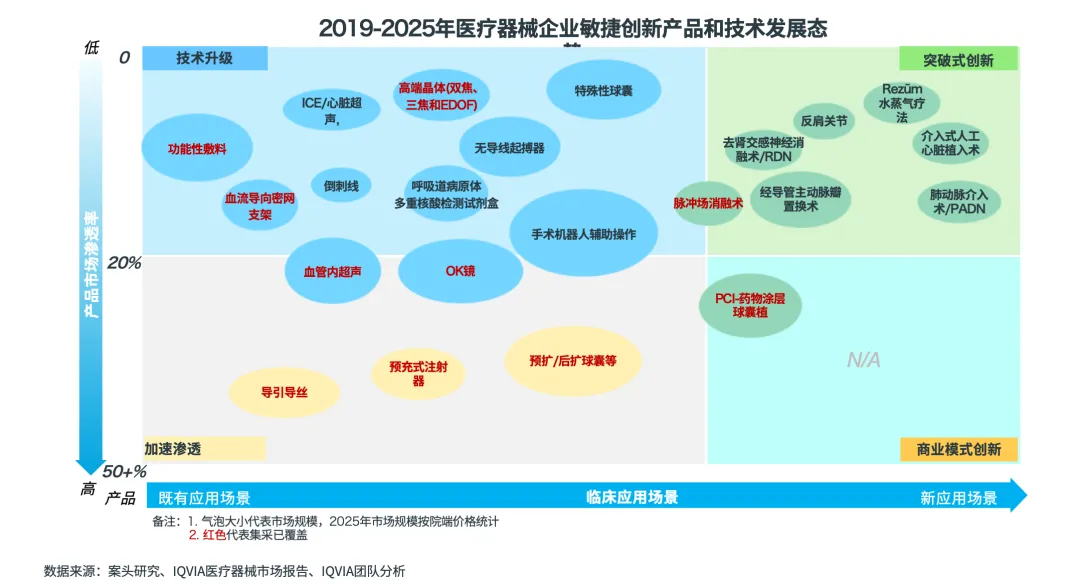

集采六年以来,医疗器械企业持续敏捷创新,集采品种的升级技术和产品(改良和渐进式创新产品)商业表现优越,但全新应用、全新疗法的商业化落地速度仍较为缓慢。

图15:医疗器械创新产品矩阵

复合政策影响下,当前升级技术/改良式创新医疗器械增速较快,随着政策趋于常态化,预期未来突破式创新将有机会高速发展。

图16:医疗器械创新产品发展趋势

产业资讯

瞪羚社 2026-06-13

399

产业资讯

瞪羚社 2026-06-13

399

产业资讯

医药云端工作室 2026-06-13

446

产业资讯

医药云端工作室 2026-06-13

446

产业资讯

研发客 2026-06-13

387

产业资讯

研发客 2026-06-13

387

热门资讯

热门资讯 微信公众号

微信公众号