会员动态

会员动态

BiG生物创新社

BiG生物创新社  2025-11-20

2025-11-20

4311

4311

在 GLP-1 赛道中,诺和诺德与礼来凭借先发优势占据全球 90% 的市场份额,形成强势垄断格局。国产 GLP-1 面临着研发差距、品牌壁垒、供应链成熟度不足等多重挑战,但庞大的本土市场需求、政策支持以及部分企业的创新突破,也为其开辟了生存与突围的空间。以下从核心路径、现实挑战及破局关键三方面展开分析,所有数据均来自公开研究报告与权威新闻披露。

01

核心突破路径:差异化创新

1.1. 双受体激动剂研发实现疗效反超

国内企业避开单靶点 GLP-1 受体激动剂的同质化竞争,聚焦 GCG/GLP-1 双受体激动剂等多靶点创新,在头对头临床试验中展现显著疗效优势。信达生物自主研发的玛仕度肽作为全球首个获批的 GCG/GLP-1 双受体激动剂,在针对中国 2 型糖尿病合并肥胖患者的 Ⅲ 期临床试验 DREAMS-3 中,核心疗效全面优于诺和诺德的司美格鲁肽。数据显示,经过 32 周治疗,玛仕度肽组 48% 的患者同时实现血糖达标和体重下降≥10%,远高于司美格鲁肽组的 21.0%,且平均体重减轻 10.29%,显著超过司美格鲁肽组的 6.00%。这种针对中国人群的疗效优化,成为打破跨国药企疗效神话的关键抓手。

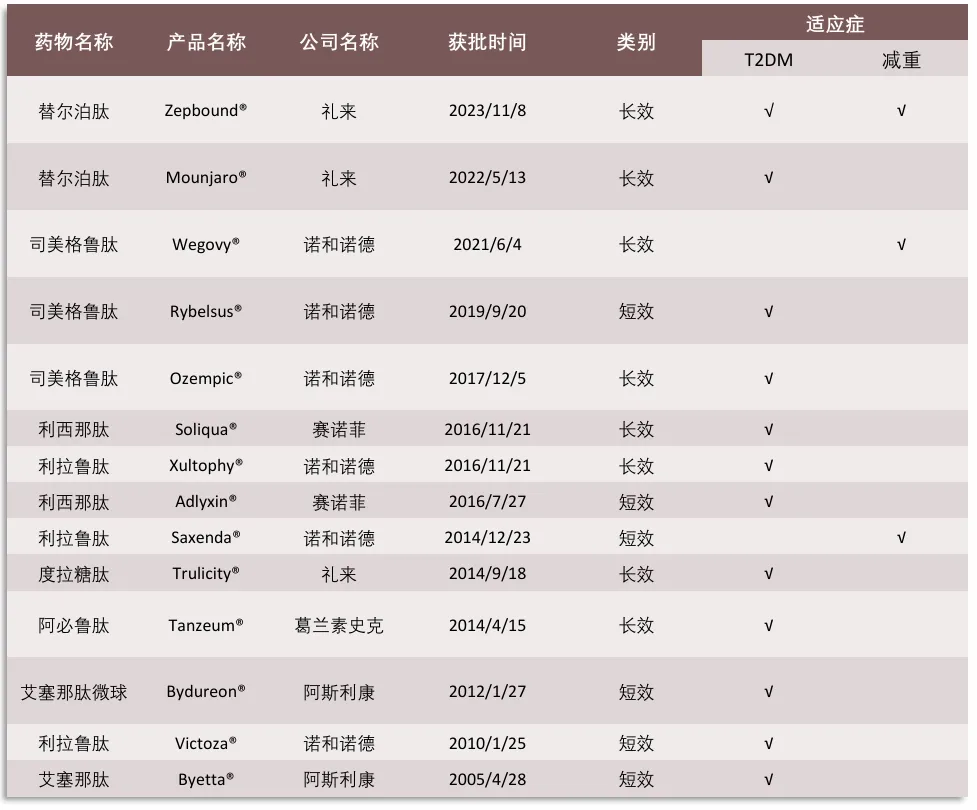

图示:获FDA批准上市的GLP-1RA药物

1.2. 临床数据比肩跨国产品,聚焦细分人群适配性

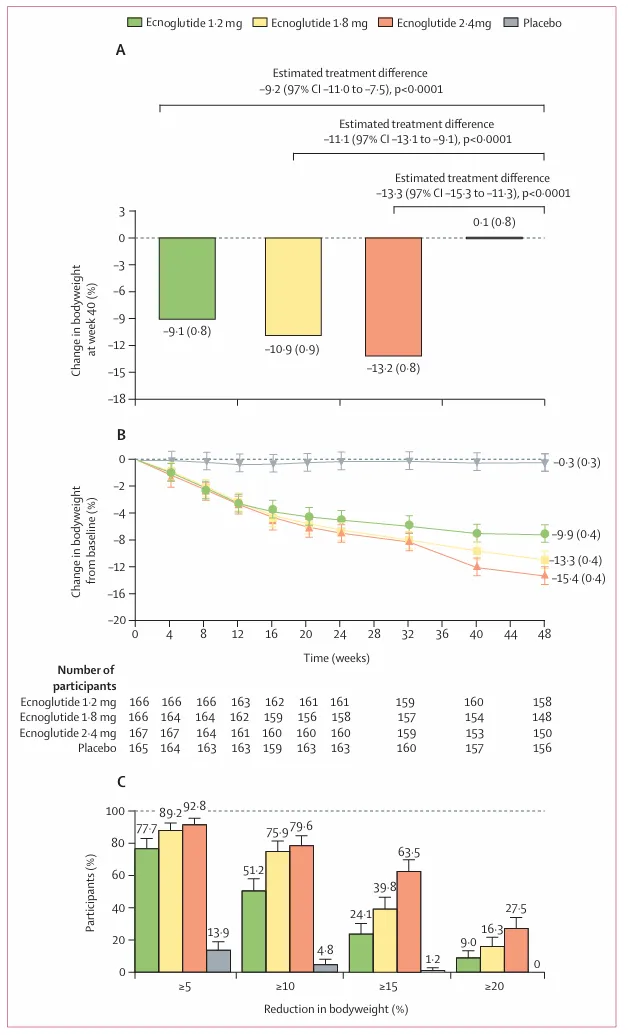

部分国产单靶点 GLP-1 药物通过精准临床设计,在减重疗效上达到国际同类产品水平。先为达生物研发的埃诺格鲁肽在 48 周 Ⅲ 期临床试验中,展现出与司美格鲁肽相当的减重效果。其中 2.4 毫克剂量组患者平均减重 15.4%,90% 以上受试者体重下降超过 5%,最高降幅可达 15%,这一数据与诺和诺德司美格鲁肽的核心减重疗效基本持平。更重要的是,国产药物的临床试验均纳入大量中国受试者,针对中国人群的代谢特征进行数据积累,在血糖控制、心血管代谢风险改善等方面的适配性,为临床医生提供了更贴合本土患者的治疗选择。

图示:埃诺格鲁肽减重效果(The Lancet Diabetes & Endocrinology,2025)

1.3. 给药形式与产品设计优化提升依从性

国产企业在产品使用体验上持续创新,通过技术改进降低患者用药门槛。玛仕度肽采用隐藏式针头设计的注射笔,搭配一次性即弃形式和 X 切面技术,有效减少注射焦虑并降低交叉污染风险,带来接近无痛的使用体验。这种从患者需求出发的产品设计,不仅提升了长期治疗依从性,也弥补了跨国药企产品在本土化使用场景中的细节不足。同时,部分企业已启动口服 GLP-1 药物研发,追赶礼来口服 orforglipron、诺和诺德口服司美格鲁肽的技术路线,试图通过简化给药方式抢占基层市场。

02

垄断格局下的多重生存压力

2.1. 市场份额悬殊,品牌认知壁垒难突破

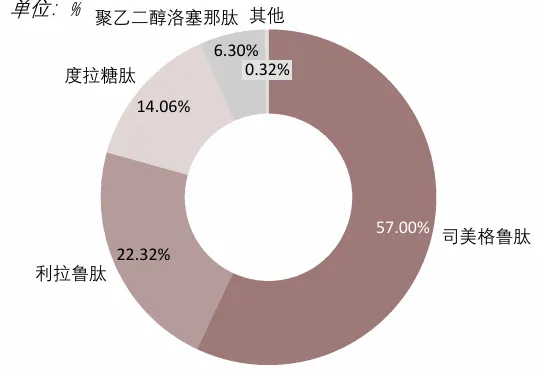

全球GLP-1RA市场近两年高速增长,诺和诺德和礼来主导。全球 GLP-1RA市场销售额由2018年的80亿美元快速增长至2023年的362亿美元,年复合增长率达到35%,其中2022和2023年的同比增速分别为47%和52%。近两年市场的高速增长主要由司美格鲁肽和替尔泊肽的快速放量带动。从市场结构看,当前T2DM适应症仍占主导地位,2023 年市场占比为83%,减重适应症占比则由2018年的8%快速提升至2023年的17%,形成二八格局。GLP-1RA的T2DM适应症2023年全球销售规模已超过300亿美元,保持快速增长且有向上加速的趋势,减重适应症则延续2022年的高速增长,2023年全球销售规模超过60亿美元, 同比增速高达132%。在T2DM领域,随着GLP-1RA的渗透率不断提升,其市场规模将持续增长;减重领域当前处于初期阶段,随着替尔泊肽和司美格鲁肽的持续放量以及后续产品的上市,市场规模将保持高速增长态势并有望在未来超过T2DM适应症的市场规模。

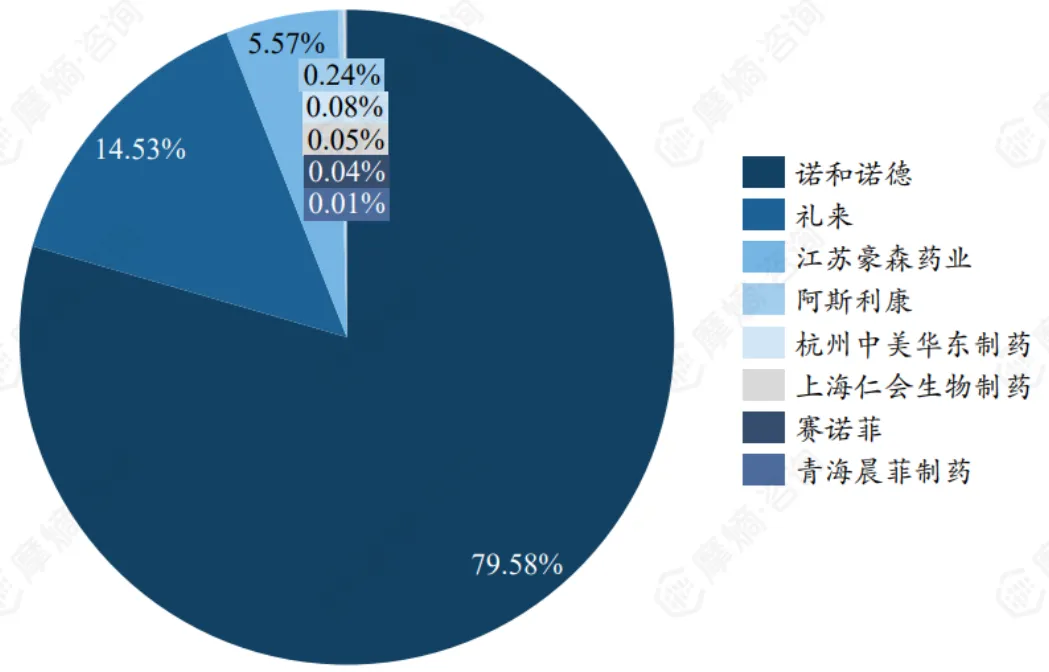

司美格鲁肽2024年全球销售收入已突破293亿美元,其“现象级”产品形象在中国市场形成强大品牌溢价能力。尽管国产仿制药价格可降至外资产品的60%,但患者对原研药在疗效稳定性和安全性上的信任度仍显著高于本土品牌。2024年数据显示,进口GLP-1药物仍占据国内80%市场份额。更关键的是,高端医疗市场存在"进口药=高质量"的刻板印象,这种认知偏差在自费比例较高的减重适应症领域尤为突出,直接制约了国产药物的溢价空间和市场渗透。破局的关键,不仅在于产品本身的性价比,更在于如何打破由临床话语权、患者心智和数据信用共同构筑的三重壁垒。

图示:国内GLP-1药物市场企业竞争格局

诺和诺德与礼来凭借十余年的市场培育,已建立起极强的品牌心智,尤其是在医生处方习惯和患者信任度上形成固化认知。尽管国产药物在临床试验中展现疗效优势,但全球 90% 的市场份额被两大跨国药企占据,国内医院终端的处方量仍以司美格鲁肽、替尔泊肽等产品为主。国产药物需花费大量时间进行临床推广和学术教育,短期内难以改变市场格局。

2.2. 跨国药企持续迭代,技术竞争差距仍存

诺和诺德与礼来并未停滞技术升级,持续通过剂量提升和适应症扩展巩固优势。诺和诺德已公布更高剂量司美格鲁肽(7.2mg)的临床数据,患者平均体重降幅可达 21%,三分之一受试者体重下降超过 25%, 2025 下半年提交标签更新申请。礼来则推进口服 GLP-1 药物研发,其口服 orforglipron 在 40 周临床试验中实现平均近 8% 的体重减轻,且无需冷藏、生产工艺更简单,具备广泛普及的潜力。跨国药企在高剂量研发、口服剂型突破以及心血管保护等新适应症拓展上的动作,持续拉大与国产药物的技术代差。

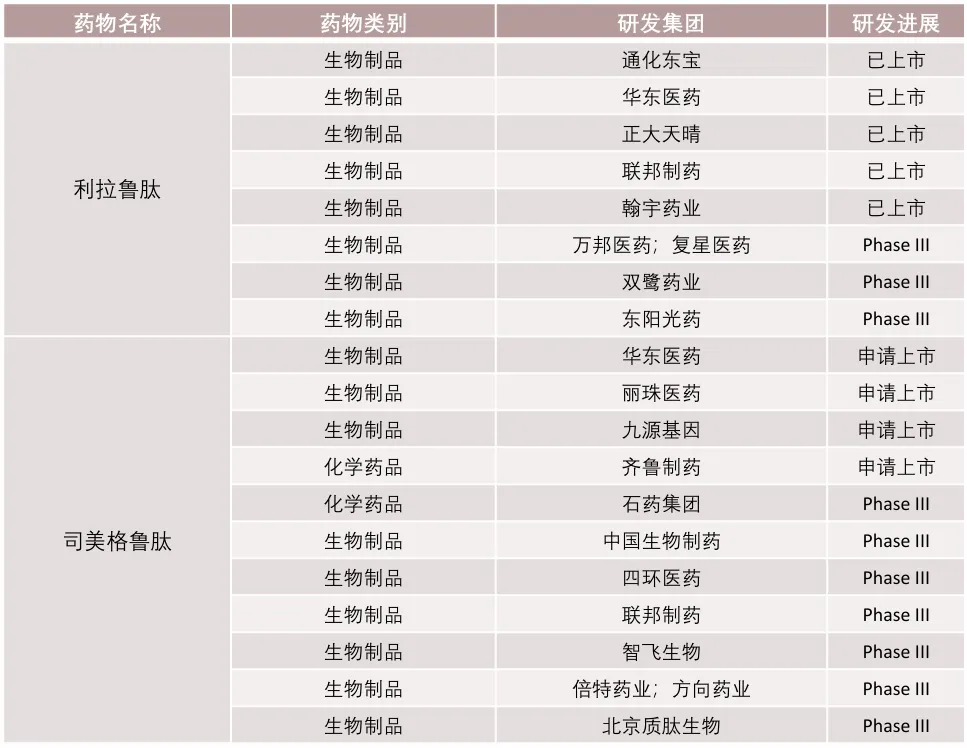

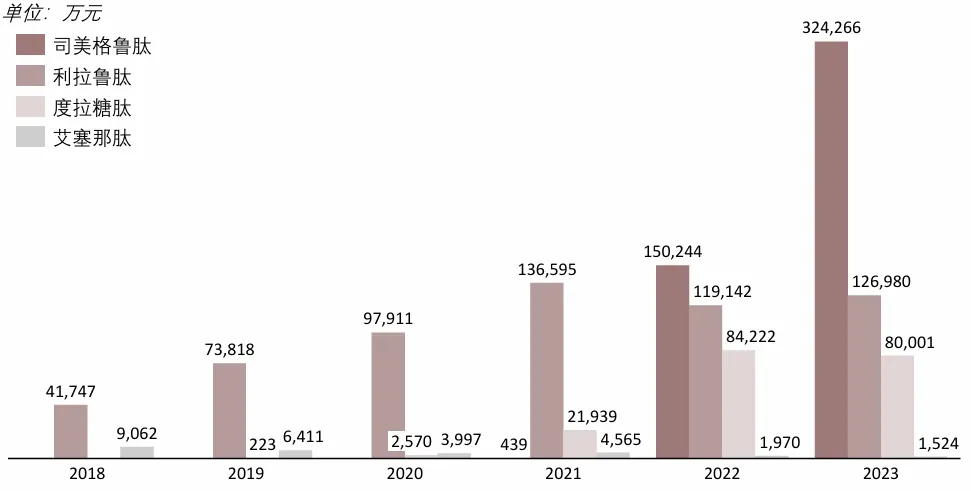

国内GLP-1RA产品竞争格局和全球市场趋同,当前以长效制剂为主导。2021年及以前, 我国GLP-1RA市场产品竞争格局中,主要是短效利拉鲁肽所主导,市场占比超过70%。随着 2019 年及2021 年度拉糖肽和司美格鲁肽的先后获批并纳入医保,两款产品快速放量,其中, 度拉糖肽的市场份额由2020年的4%提升至2022年的29%,后受司美格鲁肽的影响降至16%; 司美格鲁肽的市场份额则由2022年的31%提升至2023年的56%。2024年利拉鲁肽专利到期后,联邦制药首仿获批拉开仿制序幕;司美格鲁肽核心专利将于2026年到期,九源基因、丽珠集团等9家企业已申报上市。未来5年,随着2030年市场规模预计突破330亿元,国产化率有望从当前不足5%提升至25%。

图示:国内GLP-1RA仿制药进展

2.3. 供应链与规模化生产能力不足

GLP-1 药物属于生物制品,生产工艺复杂,对发酵、纯化、制剂等环节的技术要求极高。诺和诺德与礼来已建立起全球领先的规模化生产体系,能够通过产能扩张降低单位成本,而国产企业多处于产能建设初期,在生产效率、质量控制稳定性等方面仍有差距。此外,核心原材料与生产设备的进口依赖,也可能导致国产药物在成本控制和供应链安全上面临风险,影响其在定价策略上的灵活性。截至2025年4月,CDE司美格鲁肽原料药登记数量为5家,利拉鲁肽为6家,艾塞那肽为6家。其中,诺泰生物、翰宇药业、圣诺生物主流原料药中2个品种均有登记。从包装规格看,诺泰生物量级最大,单规格达吨级,显示出规模化生产优势。预计利拉鲁肽专利到期利好以及司美格鲁肽2026 年专利保护期的临近,凭借在工艺优化与成本控制方面的突出优势,中国制药企业有望在未来潜在的GLP-1原料药市场中掌握主导权。

图示:中国GLP-1RA原料药CDE登记情况,2025.04

03

破局关键:政策借力与生态协同构建长期竞争力

3.1. 依托医保谈判快速切入公立医疗市场

国内医保政策为国产创新药提供了重要市场准入通道。GLP-1 类药物作为治疗肥胖和 2 型糖尿病的重要品类,已被纳入医保谈判范围。国产药物可凭借相较于跨国产品的价格优势,通过医保准入快速进入各级公立医院,尤其是基层医疗市场,借助政策红利实现市场份额的快速提升。同时,针对中国庞大的超重与肥胖人群(数亿规模)和 1.4 亿糖尿病患者,医保覆盖后的可及性提升,将为国产药物带来海量需求增量。

图示:中国公立医院GLP-1RA糖尿病适应症主要产品销售情况

3.2. 聚焦中国特色适应症,打造本土临床价值

国产企业应持续挖掘中国人群的疾病特征,拓展差异化适应症。中国 2 型糖尿病患者中合并肥胖的比例持续上升,这类人群血糖控制更困难、心血管风险更高,而玛仕度肽等药物已在该细分领域证明疗效优势。未来可进一步探索 GLP-1 药物在非酒精性脂肪肝、肾脏代谢疾病等中国高发并发症中的应用,通过独家适应症构建竞争壁垒,避免与跨国药企在核心适应症上正面抗衡。

图示:中国公立医院GLP-1RA糖尿病适应症产品分布

3.3. 产业链协同突破生产与成本瓶颈

解决供应链短板需要全产业链的协同发力。一方面,国产药企应加大生产工艺研发投入,提升发酵、纯化等核心环节的自主化水平,降低对进口设备和原材料的依赖;另一方面,可与国内 CDMO 企业深度合作,借助成熟的生产平台快速提升产能、优化成本结构。通过规模化生产实现成本下降后,国产药物可在定价上形成更大优势,既满足医保控费需求,也能在零售市场吸引价格敏感型患者。

结语

2025-2030年或许将是中国GLP-1市场的黄金期,外资垄断格局在专利悬崖冲击下必然松动,但国产替代绝非一蹴而就,最终胜出者将是兼具研发创新能力、规模化生产实力与全渠道商业化智慧的复合型企业。

会员动态

中国医药创新促进会 2026-07-13

848

会员动态

中国医药创新促进会 2026-07-13

848

会员动态

长风药业 2026-07-09

1037

会员动态

长风药业 2026-07-09

1037

会员动态

医药观澜 2026-07-09

952

会员动态

医药观澜 2026-07-09

952

热门资讯

热门资讯 微信公众号

微信公众号