产业资讯

产业资讯

药时代

药时代  2025-12-02

2025-12-02

2290

2290

分享一组有趣的数据。

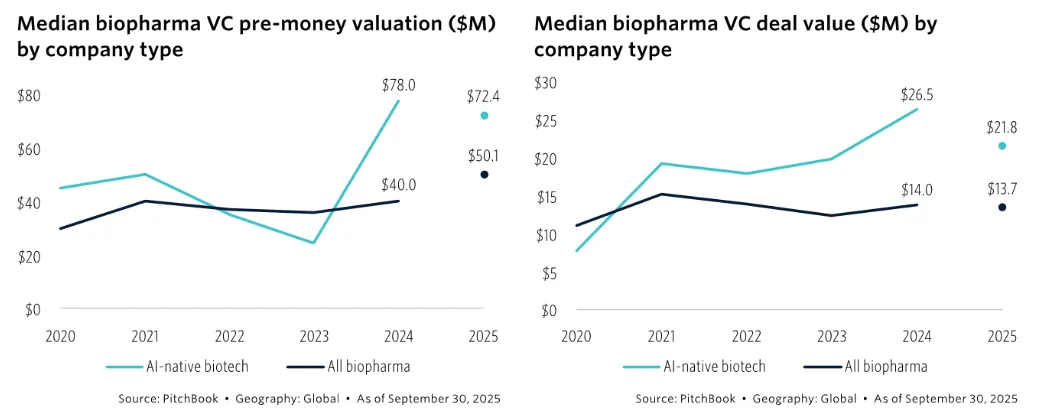

根据PitchBook最新发布的行研报告,从创立之初即全面引入AI技术的药企,其估值较传统创新药企高出近100%。以2024年数据为例,AI药企的中位估值达到7800万美元,而行业平均中位估值为4000万美元。

01

为什么会出现如此明显的估值差距?

从近五年风险投资数据来看,AI药企的单笔交易中位值达2180万美元,显著高于行业整体的1370万美元。仅过去一年间,风投对AI药物研发的总投资额达32亿美元,涉及135笔交易。其中,70.1%的资金流向以AI为核心驱动的药物研发企业,基于人工智能的制药工具与服务占总交易数量的62.5%。

值得一提的是,从2024年某券商研报警示“AI+制药技术进展不及预期”,到2025年同期普遍宣称AI制药“破局在即”,市场对AI制药的态度在一年间发生了180度的大转变。

这一转变的核心,在于AI在临床成功率上的结构性突破。

众所知道,新药研发有一个“三十定律”,即一种新药推向市场往往需要超过10年时间,耗资高达10亿美元,而临床成功率仅约为10%,风险高、周期长。而研究发现,早期AIDD(AI药物研发)中,I期临床试验的成功率高达80%至90%,远高于行业平均的40%至65%。

虽然,这一数据只基于10项试验的有限样本,且II期临床试验的结果与历史平均水平持平,为40%。但初步研究表明,若对历史各阶段的基准进行调整,整体成功概率将翻倍,从约8%增至16%。更为重要的是,AIDD还能够低研发成本并缩短研发周期。即便未来疗效结果趋近于传统水平,这一优势仍具可持续性。

从市场角度来看,科技巨头正加速布局AIDD赛道。英伟达投资十数家AI药企并推出生物分子平台BioNeMo;谷歌DeepMind拆分的Isomorphic Labs已成行业标杆。

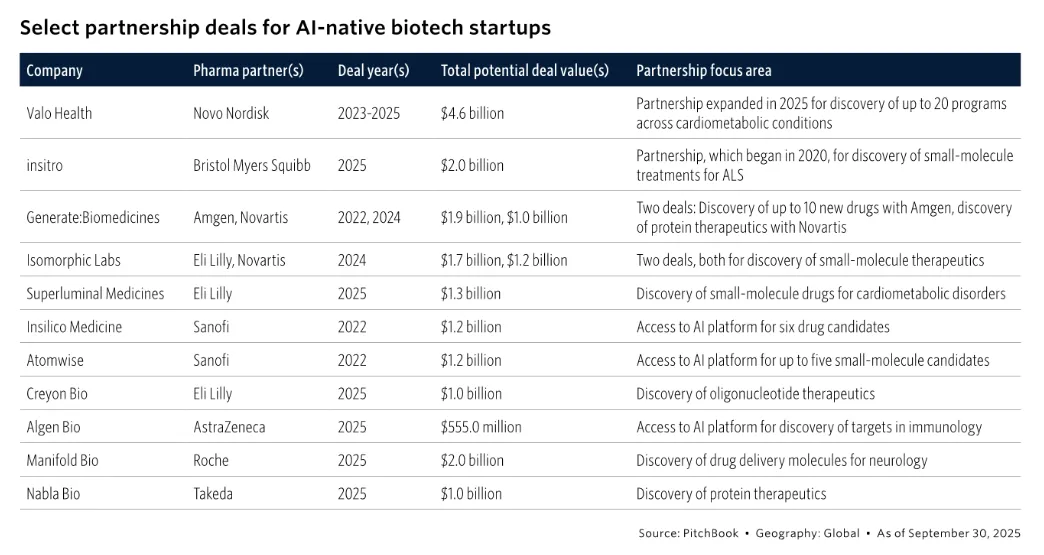

全球十大制药巨头(MNC)更是无一缺席。以万亿美元市值的礼来为例,(不完全统计)仅2025年内礼来就进行了十次对外的AI制药领域合作,合作方中也不乏英伟达、OpenAI等AI领域龙头。其中大单笔AI制药合作总价值高达13亿美元,合作方是专注于专注于G蛋白偶联受体的AI制药公司Superluminal Medicines,涉及领域则是礼来最擅长的心血管代谢疾病和肥胖领域。

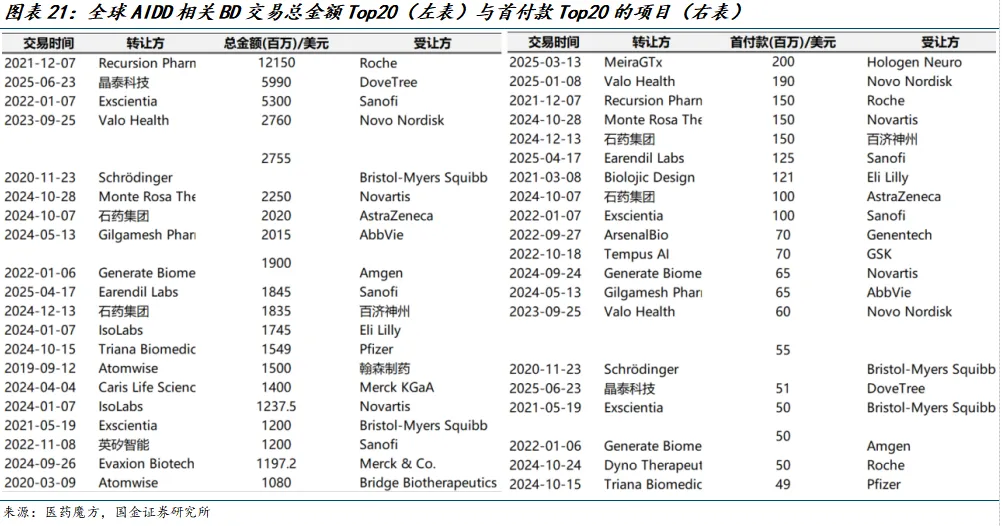

下表为,全球AIDD相关交易首付额和总额Top 20的项目。可以发现大交易集中发生在近5年内,总额超过500亿美元。

最后,从监管角度来看,相关监管框架与风险管控机制逐渐完善。

2023年,FDA发布《药品生产中的人工智能》与《在药品和生物制品研发中的人工智能和机器学习》两份指南,明确支持AI辅助研发的合规路径。欧盟《人工智能法案》将于2025年2月正式实施,对"不可接受风险"AI系统(如缺乏可解释性的黑箱模型)实施禁令,为欧洲AI制药市场设置准入门槛。

值得注意的是,FDA对AI的期待并非颠覆式创新,而是模块化工具开发:针对特定研发环节建立精准决策辅助系统,而非追求全流程替代。

综上所述,投资者支付的估值溢价,相当一部分是在购买这个“平台”的期权。他们赌的不是单一药物的成功,而是这家公司持续产出高质量候选药物资产的能力,这带来了巨大的可扩展性和长期价值想象空间。

如今,随着AI模型能力的不断提升,一类全新的AI药企应运而生。在融资金额最高的AI药企中,Xaira Therapeutics、Generate:Biomedicines位居前列,两家公司均在完成前两轮融资后便已达到独角兽地位。

这些初创药企,将AI技术赋能与整个产业链条上。如AI实验室助理,通过生成实验方案、推荐试剂以及提供靶点选择建议,从而优化实验流程,帮助研究人员在设计实验时能够纳入更加广泛和深入的科学证据。

BenchSci是该领域领先的公司之一,该公司迄今已筹集了1.667亿美元的风险投资,并与赛默飞世尔科技和赛诺菲建立了合作伙伴关系。BenchSci利用文本和视觉模型来指导试剂选择、绘制疾病生物学图谱,并提升临床前发现的效率。还有一家明星初创企业Causaly则专注于通过科学文献综述进行生物标志物识别和靶点优先级排序。

此外,还有运用在临床试验中的AI工具,通过模拟最有可能对药物产生反应的患者群体、识别关键生物标志物或筛选患者,为试验设计提供参考。

Unlearn就是该领域的佼佼者,其平台利用数字孪生技术,预测个体在标准治疗或安慰剂条件下可能出现的进展,从而缩减对照组的规模。其他初创企业如PhaseV更是提出了“成本降低50%,将入组人数和试验时长缩短40%,并将试验成功的可能性提高30%”的宣传语。

03

当然,AI制药还在发展初期,目前仍面临多重挑战:

数据孤岛:AlphaFold 2等模型依赖公开蛋白质数据库(20万+结构),但细胞扰动、RNA结构、毒理学等生物数据高度孤立且质量参差。这促使药企选择垂直整合,自建湿实验室生成数据,导致成本高昂,使资金雄厚的初创企业成为模型创新主力。

输出验证:与文本/图像模型不同,生物模型输出需实验室验证,迭代周期长且成本高。各模型缺乏统一基准,阻碍了进展的量化评估。

工作流集成:生物制药研发根植于人工主导的成熟流程,AI有效集成需技术能力与组织管理双重变革。

生物安全:AI生成病毒基因组的能力已引发重大生物防御风险。10月,AI生物安全平台Valthos获OpenAI、Lux Capital等3000万美元A轮融资,凸显该领域紧迫性。

AI药企正从"估值溢价"向"临床价值"转化,其成功核心在于通过技术重构研发流程,实现"降本、提速、提效"的结构性变革。

未来,随着更多由AI发现的药物进入临床试验,Xaira Therapeutics等领先企业启动临床试验,AI发现候选药物的临床疗效将逐步明朗。

在此期间,实验设计和临床试验优化的AI工具仍将持续融入药物研发流程,并对生物制药行业的商业模式带来最为深远的影响。

AI制药的黄金时代,已来。

产业资讯

瞪羚社 2026-06-18

482

产业资讯

瞪羚社 2026-06-18

482

产业资讯

深蓝观 2026-06-18

504

产业资讯

深蓝观 2026-06-18

504

产业资讯

研发客 2026-06-18

545

产业资讯

研发客 2026-06-18

545

热门资讯

热门资讯 微信公众号

微信公众号