产业资讯

产业资讯

建国路128号

建国路128号  2025-12-03

2025-12-03

1783

1783

东吴证券医药首席分析师朱国广,推票向来以彪悍和激进著称,基本面研究也相当扎实,在投资人圈子里粉丝不少,号召力强。因此无论是上一家单位西南还是如今的东吴,都是新财富的常客。

东吴医药今年挖掘的创新药很多,然而却栽在了一个票上,就是博瑞医药。

这个在二级圈子经常和另一家公司常山药业一起被拥趸们称为“中国的礼来”的公司,在今年完成了四倍的成就,简单回调了一段时间后,便瀑布式地向下。

以往东吴医药每周都要提示博瑞的研报作文也停留在了9月15日——博瑞“腰斩”启动之前。

从核心产品BGM0504数据读出时的直线拉升,到随后的漫长阴跌,博瑞经历了典型的“戴维斯双杀”:和华润的合作几乎完全堵死了其核心产品BD,从而带来大幅杀估值;其不算高的合作金额和分成比例也压制了其商业化预期——以至于市场只能在华润三九的渠道能力去做找补,要知道今年整个国内创新药销售几乎都给不到任何积极的预期。

今年国庆节假期以来,整个医药板块并不乐观。但与恒瑞医药依靠庞大基本盘的抗跌性不同,也不同于信达生物依靠强劲且持续的临床数据维持的高Beta属性,博瑞医药在很长一段时间里,被市场归类为“只有一张彩票”的中间派。

但和很多新生代biotech不一样,拿掉了0504之后的博瑞,既有成熟&原料药的传统业务,也有新型减肥药以及XDC等新的可以讲故事的东西,或许,这也是是支撑其在整个板块阴跌时能短暂的站稳股价的原因之一。

-01-

GLP-1修罗场

其实,2025年8月博瑞与华润三九的战略合作,虽然故事的想象力比不上动辄10亿、20亿美金的天价合作,但至少传递一个信号:博瑞放弃了以一己之力搭建庞大代谢销售团队的“不经济”幻想,转而寻求确定性更高的“研发+制造+大健康渠道”的分工模式。

这背后是,国内的GLP-1类药物市场,大概率已经走向内卷。

在2025年的中国减肥药竞争格局已呈现出“两超多强”的态势。站在全行业的角度审视。以诺和诺德(司美格鲁肽)与礼来(替尔泊肽)已占据先发优势,外企虽然商业化水土不服,但市场活动舍得砸钱,总归还是品牌和心智的天花板,所以后来者想单纯靠“质量”或者“数据”去后来居上,是一场难打的仗。

本土化企业中,信达生物的玛仕度肽凭借还算先发优势和强大的内分泌销售团队,几乎吃掉了国产创新药的第一波红利。

信达的抢先机和执行力是很够的,但这也基本意味着在中国销售GLP-1类药物已经成了修罗场。更何况还有恒瑞、石药,以及齐鲁(司美仿制药)这些“风尘四侠”们在后面虎视眈眈。

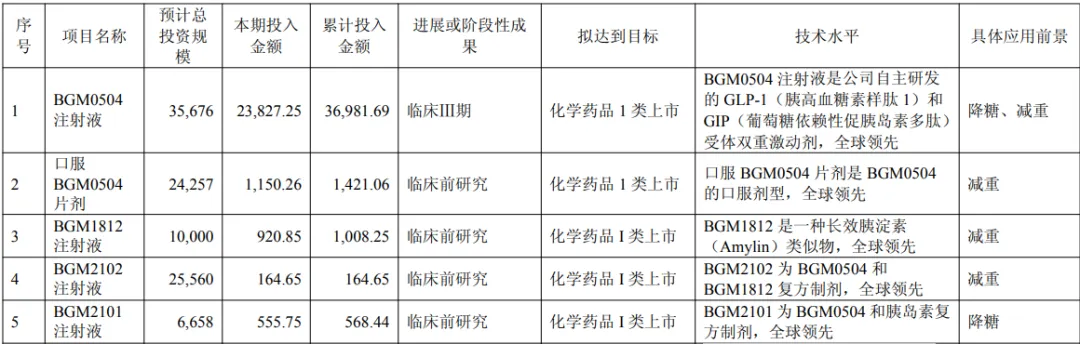

因此,从公司整体发展层面,博瑞的0504如果短期无法向恒瑞、先为达、诚益生物那样找到一个正统的MNC大腿来抱,在最短时间里退而求其次找一个国内的商业化大腿傍身,也是一个正确的选择,因为这种机会后面会越来越少。

只不过,真实的行业发展和二级市场的推演经常不在一个频道上。

对于博瑞来说,无论是和信达、恒瑞拼销售,还是和两大外企拼学术都是以卵击石,博瑞和华润合作,除了能把0504这个产品顺利落地,还能赚点CDMO的钱,毕竟博瑞本身有发酵合成这块的产能。

而在0504确实就给不了太大的估值的前提下,博瑞也很知趣地去开发0504的口服产品,这大概也是个能去想象的一个点。据机车宝贝的乡野调查,注射和口服的用药意愿人群大概五五开,结果不一定准确,但减肥药市场足够大,因此口服要是真能落地,的想象力还是很高的。

此外,公司也布局了1812(Amylin(胰淀素)类似物)以及和0504的复方(2102),虽然临床进度偏早期,但算得上是减重领域的最前沿,总归是让博瑞的减肥药还留下一些念想。

-02-

XDC能否撑起新空间?

如果说GLP-1是博瑞的“饭碗”,那么XDC(广义偶联药物)则极有可能是其藏在财报注脚里的一张“新彩票”。

在博瑞医药最新的2025年半年报中,除了老生常谈的减肥药,一个显著的变化是公司首次披露了一款处于早期的RDC管线产品PSMA-0057(核素偶联药物,用于前列腺癌)。

目前ADC领域内卷严重(HER2、TROP2靶点拥挤不堪),且ADC分子量大(~150kDa),像一辆重型卡车,虽载弹量大但在实体瘤组织中的穿透力有限。

RDC(Radionuclide Drug Conjugates)则更像是一枚自带GPS的微型核弹。 它利用抗体或多肽作为导航(Ligand),挂载放射性同位素(Isotope)直接对肿瘤进行杀伤。相比于传统化疗或ADC,RDC有着穿透力强、诊疗一体化(Theranostics) 的天然优势——既能通过影像看到肿瘤在哪,又能直接打击。

另一边,RDC的底层逻辑与博瑞的技术栈有着惊人的同源性。博瑞此前在补铁剂领域积累了一定的螯合技术,而RDC的核心壁垒之一正是如何用螯合剂(Linker/Chelator)稳稳地“抓”住放射性同位素。对于博瑞而言,公司算有些经验可以复用。

当然,这些都是理论上的优势,而现实里,诺华的Pluvicto大卖、远大医药的重金布局,都在提示这个赛道的爆发前夜。

博瑞此时重提RDC,背后的逻辑耐人寻味:在过去两年,公司在GLP-1上投入了过多的精力和资源,导致其原本具有优势的XDC(泛偶联)平台受到了一定程度的冷落。

比如此前另外一项PDC的偶联技术下,博瑞还有一款BGC0228,但2023年刚进入临床阶段后,就再无新的消息。

这两年诸如Bicycle Therapeutics和PeptiDream两家明星biotech在过去几年里接二连三和大厂的合作,一直在提示这个新兴且小众的赛道。国内诸如同宜生物、盛诺基也在跟进。虽然这两年PDC领域的临床表现也是福少祸多,但总归是没有一锤子砸翻整个赛道,希望还是不少的。

而博瑞,在当下减重药物旧有产品式微、新品落地周期长的情况下,或许需要重新捡起整个XDC领域的开发。

毕竟,目前市场对博瑞的估值模型中,几乎未给XDC管线定价。一旦该领域出现标志性的临床数据(POC),或者达成类似海外的License-out交易,XDC将为博瑞带来巨大的估值弹性。

结语

当减肥药的狂热退潮,博瑞的原料药业务在最近几天短暂还被资本市场挖掘过,因为博瑞还有些抗病毒的成熟产品,勉强蹭到了最近大热的流感概念。

但原料药业务不应该是“拖累”,很多后无论是从运营层面的效率优势还是一些技术上的know how,多多少少相比一穷二白的biotech是有不少支撑的。

过去资本市场会嫌弃这种有传统业务“拖累”的公司,会觉得其“故事不够纯粹”、“逻辑讲起来复杂”,但无论是恒瑞中生,还是康方百利的成功一定程度上也说明了,创新不问出处。

中国的创新药产业有在慢慢变好,虽然新药研发“九死一生”的逻辑并未变,但有能力并且还愿意在一个全新赛道里深耕的公司,总归还是越来越有机会完成最终的出圈。

产业资讯

药时代 2026-07-13

398

产业资讯

药时代 2026-07-13

398

产业资讯

药明康德 2026-07-06

454

产业资讯

药明康德 2026-07-06

454

产业资讯

连桥Biotech 2026-07-06

390

产业资讯

连桥Biotech 2026-07-06

390

热门资讯

热门资讯 微信公众号

微信公众号