产业资讯

产业资讯

药渡Daily

药渡Daily  2025-12-09

2025-12-09

1896

1896

潮起潮落,这是自然规律。一款畅销的药物,同样遵守这样的自然规律。多年前,吉利德的奋不顾身为其赢得了数年CAR-T赛道统治地位。尽管在TIGIT、Trodelvy等布局上接连失利,吉利德也必须抖擞起来,再战江湖。寻觅一圈,吉利德再度押注CAR-T赛道,企图复制当年的辉煌。只不过,吉利德已没有了当年的“莽撞”,显得沉稳了许多。

瓶颈显现

吉利德在CAR-T赛道的布局始于一场具有里程碑意义的并购。

2017年,吉利德以119亿美元的天价收购Kite Pharma,这一震惊行业的并购案为其叩开了CAR-T疗法的大门。彼时,细胞治疗正处于从实验室走向临床的关键节点,吉利德凭借此次收购直接斩获两款核心产品--Yescarta(阿基仑赛注射液)与Tecartus,迅速跻身全球细胞治疗第一梯队。

Yescarta作为针对复发难治性大B细胞淋巴瘤的CAR-T疗法,上市后迅速展现出颠覆性疗效,2024年以15.7亿美元销售额,成为全球最畅销的细胞疗法;Tecartus则聚焦套细胞淋巴瘤等适应症,形成了差异化的产品矩阵。

尽管吉利德在CAR-T领域取得了阶段性成功,但体外CAR-T疗法的固有缺陷逐渐成为发展桎梏。

从技术层面看,传统疗法需经历“患者T细胞采集-体外基因改造-扩增培养-回输”的复杂流程,整个周期长达16-33天,许多病情进展迅速的患者因等待而错失最佳治疗时机。生产过程高度依赖专业实验室与个性化操作,规模化难度极大,直接导致成本高企。即使在全球定价最便宜的中国,自体CAR-T定价普遍超百万元/针,患者可及性极低。

更严峻的挑战来自市场竞争与业绩下滑。

根据财报显示,与2024年同期相比,吉利德2025年第三季度细胞治疗产品销售额下降了11%;2025年前三季度,其细胞疗法总销售额为13.81亿美元,同比下降7%。事实上,自2024年第三季度以来,吉利德的细胞疗法销售已经显示出增长乏力的趋势。

反观竞争对手,强生与传奇生物的Carvykti(西达基奥仑赛)2025三季度单季销售额达5.24亿美元,前三个季度销售额总计13.32亿美元,同比增长112%,即将反超吉利德;百时美施贵宝(BMS)的Breyanzi,2025年前三个季度销售总额为9.66亿美元,同比增长100%。这一“冰火两重天”的格局,既反映出传统CAR-T市场趋于饱和,也预示着行业对疗效、可及性的要求已进入新高度。

此外,自体CAR-T的临床应用局限也日益凸显。其主要适用于血液肿瘤,对实体瘤的治疗效果有限,治疗过程中需进行清淋预处理,患者耐受性较差,CRS(细胞因子释放综合征)、ICANS(免疫效应细胞相关神经毒性综合征)等副作用风险,进一步限制了适用人群。

这些瓶颈让吉利德意识到,单纯依赖自体CAR-T难以维持长期竞争优势,必须布局下一代技术以实现破局。

挫折频现

最开始,吉利德押注的是异体CAR-T。

2021年6月,吉利德与Shoreline达成的,潜在总金额超23亿美元,合作的核心是开发同种异体CAR-NK细胞;2021年8月,与Appia达成一项价值高达8.75亿美元的协议,基于Appia的ACUA平台开发两个CAR-iNKT项目。

其后,又押注了自体BCMA CAR-T。

2022年,吉利德与主攻BCMA CAR-T的Arcellx达成合作。根据协议,Arcellx从Kite获得2.25亿美元的预付款、1亿美元的股权投资以及最高39亿美元的潜在里程碑付款,总交易金额高达42.25亿美元,共同开发BCMA CAR-T产品anito-cel。

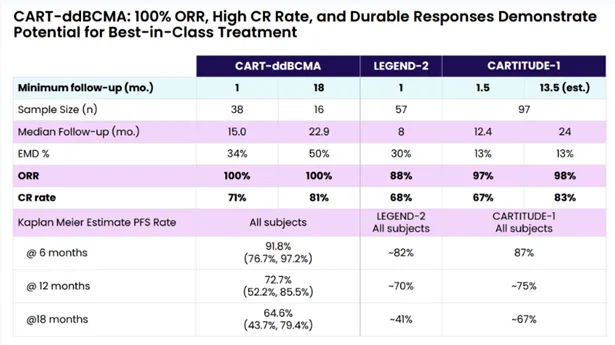

核心产品anito-cel的临床数据某些指标一度超越传奇生物的西达基奥仑赛。西达基奥仑赛的两项早期临床试验LEGEND-2和CARTITUDE-1在公布时,已经激起了巨大的反响,但是和anito-cel对比,除了CARTITUDE-1试验24个月随访时的CR率要领先一些外,其余的数据都是anito-cel更优。

anito-cel与西达基奥仑赛临床数据比较

来源:参考资料4

可令人意想不到的是,在2023年6月,anito-cel正在进行的关键II期临床研究iMMagine-1因为一名患者突遭死亡被美国FDA紧急叫停。好在仅仅过了两个月,FDA就解除anito-cel的临床限制。

吉利德并没有被这小挫折吓退,反而决定加码押注。

2023年11月,吉利德追加2.85亿美元,扩大与Arcellx的合作,获得了anito-cel共同开发和商业化权益,对Arcellx另外一个通用BCMA CAR-T项目ACLX-001行使了开发权益。显然,吉利德对Arcellx的技术,寄予厚望。

Arcellx主要有两大技术平台:基于D-Domain技术开发的ddCAR和ARC-SparX。

ddCAR由一个细胞内T细胞信号域与D-Domains组成,后者作为细胞外抗原结合区域。在与靶细胞上的抗原结合后,ddCAR发出信号以激活T细胞杀死靶细胞。ARC-SparX平台则是一种可控且适应性强的模块化疗法,它建立在ddCAR的基础上,通过将T细胞的抗原结合域替换为仅识别SparX蛋白的新型合成结合域。当SparX蛋白的抗原结合域识别并结合患病细胞上的抗原时,它会募集ARC-T细胞来杀死患病细胞。

但anito-cel后续的表现,似乎不如早期数据那般惊艳。

2025年6月的第30届第30届欧洲血液学协会(EHA)年会上,anito-cel治疗复发/难治性多发性骨髓瘤的II期IMMAGINE-1试验数据显示:截至2024年10月31日,86例采用最终生产工艺制备的anito-cel治疗且随访≥2个月的患者构成疗效可评估人群,中位随访9.5个月。研究者评估的IMWG标准ORR达97%(83/86),完全缓解/严格完全缓解(CR/sCR)率为62%(53/86)。

此前押注的异体CAR-T项目也遭遇了较大变故。

2025年8月,Appia在尚未进入临床试验阶段前,便已宣告关停,导致与吉利德的合作被迫终止;9月,吉利德主动终止了与Shoreline关于异体CAR-NK的合作。

这些悬念和挫折,让吉利德产生深深的危机感,于是决定再度押注更为前沿的技术。

押注体内CAR-T

这次吉利德押注的方向是体内CAR-T。

2025年8月,Kite宣布以3.5亿美元现金收购Interius BioTherapeutics,这一收购被业内视为吉利德布局体内CAR-T的标志性动作。

Interius的核心价值在于其领先的体内CAR-T技术平台,该平台无需体外操作,采用专有的技术对慢病毒载体进行改造,通过融合原突变阻止VSV-G与低密度脂蛋白(LDL)受体的天然结合,同时维持pH依赖的融合途径,并在病毒表面表达CD7 Binder,使其能够特异性靶向CD7+细胞,实现精准的靶向递送。

INT2104以慢病毒载体递送CAR转基因,从而在体内直接生成效应CAR-T细胞和CAR-NK细胞。生成的CAR细胞靶向CD20阳性B细胞以治疗B细胞恶性肿瘤。与体外CAR-T疗法不同,INT2104是一种现货型单剂量治疗方法,通过单次静脉输注全身给药,无需淋巴细胞清除,也不需要任何特殊设备或培训。

该在研在2024年10月在澳大利亚完成了首例患者给药,成为全球首个进入人体临床试验的体内CAR-T疗法,并在2025年扩展至欧洲。

除INT2104外,Interius研发管线中还有INT2106、INT2108等多个重点项目,形成了丰富的产品储备。

仅仅两个月后,吉利德再次加码。

2025年10月,Kite宣布与国内Biotech普瑞金生物就体内原位编辑疗法领域达成合作,并签署了授权与合作协议。根据协议,普瑞金生物有权并已获得总计1.2亿美元的现金首付款,并有权在触发约定里程碑时获得最高达15.2亿美元的里程碑付款,同时还将获得基于净销售额的分级销售收益分成。

这是国内首个体内CAR-T疗法BD交易。

体内CAR-T的巨大潜力已引发全球药企的“军备竞赛”,形成了“多国杀”的竞争格局。

除吉利德外,多家跨国巨头纷纷通过并购加码布局,阿斯利康、艾伯维、BMS、诺华、安斯泰来、赛诺菲等也纷纷入局相关体内CAR-T项目,赛道热度持续飙升。

不过在国内,承担突围任务的主力不是耳熟能详的大药企,而是一众名不经传的Biotech。济因生物、易慕峰生物、云顶新耀、嘉晨西海、深信生物、剂泰科技、艾博生物、星锐医药、沙砾生物、虹信生物等等还处于早期阶段的Biotech从两条不同的技术路径入局,在这场全球竞赛中积极卡位。

全球范围内,体内CAR-T的临床管线数量正快速增长。

结语

吉利德的CAR-T布局,本质上是一场从“豪华定制疗法”到“标准化大药”的产业革命。其战略路径清晰地反映了行业发展的必然趋势,即疗效与可及性的双重追求。尽管面临技术突破、临床验证、商业化落地等多重挑战,但吉利德魄力非凡,已在体内CAR-T赛道占据有利位置。这场布局不仅关乎吉利德在细胞治疗领域的未来地位,更可能重塑整个生物医药行业的竞争格局。后续发展如何,药渡还将持续关注。

产业资讯

药时代 2026-07-13

391

产业资讯

药时代 2026-07-13

391

产业资讯

药明康德 2026-07-06

449

产业资讯

药明康德 2026-07-06

449

产业资讯

连桥Biotech 2026-07-06

384

产业资讯

连桥Biotech 2026-07-06

384

热门资讯

热门资讯 微信公众号

微信公众号