产业资讯

产业资讯

药渡Daily

药渡Daily  2025-12-17

2025-12-17

2218

2218

今年的资本市场,医药股如潮起潮落,奥赛康的表现更是堪称“过山车”。

从年初最低11.76元/股涨至年中最高29元/股,涨幅超过146%,但随后受行业创新药估值回调、医保谈判预期等因素影响,股价又经历一轮快速回落,截止12月11日收盘,股价收于17.03元/股,较年初涨33.46%。

就在市场情绪趋于冷静之际,2025年医保谈判结果公布,奥赛康自主研发的1类创新药利厄替尼片(奥壹新)首次进入医保目录。曾经的消化药领域“一哥”在战略转型后,迎来首个创新成果,其战略转型也再次引发市场讨论。

1

从PPI龙头到多领域布局

奥赛康的崛起,起源于对消化药领域的早期布局。

上世纪90年代,国内消化性溃疡治疗药物市场仍以传统抗酸药为主,疗效有限且副作用明显,PPI类药物作为新一代抑酸药,凭借强效、持久的抑酸效果,迅速成为临床首选。

从医院辞职创业的陈庆财博士精准捕捉到这一市场机遇,凭借深厚的专业积累与不懈的科研攻关,1997年成功研发出中国第一支国产质子泵抑制剂注射剂并实现上市,填补了国内该领域的空白,并且通过规模化生产降低了成本,成功打破进口药的垄断。

上市后短短数年,奥赛康的注射用奥美拉唑便占据全国近半市场份额,成为各级医院消化科的基础用药,奥赛康也由此奠定“PPI龙头”的行业地位。此后,奥赛康趁热打铁,陆续推出兰索拉唑、泮托拉唑等系列产品,均为国产首家或首批上市,构建起覆盖不同临床需求的PPI产品矩阵,巅峰时期,消化类药物贡献了公司超七成的营收,成为不折不扣的业绩“压舱石”。

然而,成也PPI,忧也PPI。2019年国家带量采购政策正式落地,PPI类药物作为临床用量大的成熟品种,率先被纳入集采范围。集采降价叠加新冠疫情等因素影响,奥赛康的消化类产品收入大幅下降。从2019年的峰值33.7亿元,降至2023年的3亿元。在第四批到第七批国采中,奥赛康共13款产品参与集采,其重点产品奥西康(注射用奥美拉唑钠)未中选,其余12款产品价格平均降幅超过90%,公司整体利润空间被大幅压缩。

但“危机”一词本就蕴含着“危险”与“机遇”的两面。奥赛康并未坐以待毙,而是将集采的冲击力转化为战略转型的驱动力。提出“以仿养创”的战略,将资源向抗肿瘤、抗感染及慢性病三大领域倾斜。

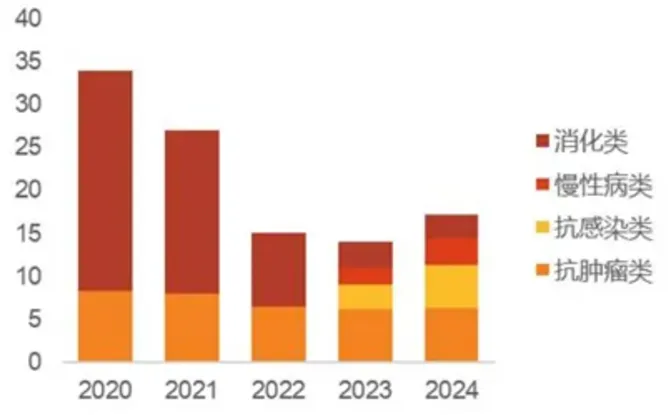

2025半年报数据显示,奥赛康的抗肿瘤类产品营收占比为38.28%,毛利率达89.5%;抗感染类产品占24.74%,毛利率达84.04%;慢性病类产品占21.65%,毛利率达76.81%;消化类产品占12.33%,毛利率达63.45%。

2020-2024奥赛康收入结构

图片来源:参考资料2

收入结构的变化,标志着奥赛康已从单一的消化药企业,转型为覆盖抗肿瘤、抗感染、慢性病和消化四大领域的多元化医药企业。公司净利润在2024年、2025年前三季度分别同比增长207.92%、75.81%,业绩增长的同时,抵御市场风险的能力大幅增强。

2

创新成果初现

奥赛康收入结构的根本性重塑,本质上是其多年来坚持创新研发的回报。当市场还在聚焦其消化药业务的收缩时,其早已将资源向研发端倾斜,以“仿创结合”构建起独特的“护城河”。

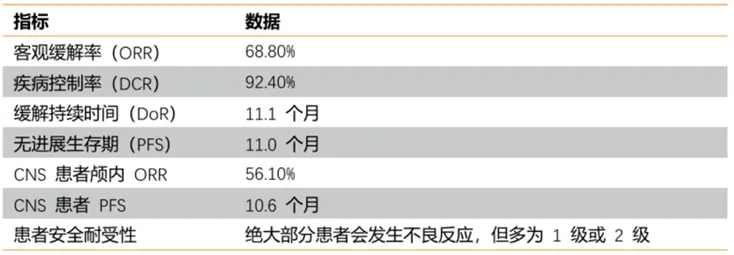

2025年1月,奥赛康首个1类创新药利厄替尼片(奥壹新®)获批上市,成为国内第七款第三代EGFR-TKI。与同类产品相比,利厄替尼不仅具备强效的肿瘤抑制活性,更在临床中展现出突出的脑转移治疗优势。临床数据显示,针对伴可测量中枢神经系统(CNS)转移病灶的患者,利厄替尼组中位CNS PFS达20.7个月,远高于对照组的7.1个月(HR=0.28,P=0.014),颅内进展或死亡风险降低72%,为临床脑转移治疗提供更优选择。

此外,利厄替尼安全性优异且耐受性良好。患者剂量中断或调整比例低,永久停药发生率仅1.8%,为同类药物相同临床研究中最低水平;肝毒性优势显著,ALT升高和AST升高发生率分别仅为16%和18%,较同类国产药物更具安全性优势。

利厄替尼2L临床数据

图片来源:参考资料2

为了加速这款创新药落地,奥赛康与信达生物在2024年9月达成协议,由信达生物负责销售推广。2025年12月,利厄替尼通过国谈成功纳入医保目录,临床可及性大幅提升。虽然国内已有六款第三代EGFR-TKI获批上市,市场竞争较为激烈,但国内第三代EGFR-TKI市场规模仍在增长,凭借信达生物在肺癌领域强大的推广销售能力,利厄替尼仍有望在市场中占据一定份额。

在仿制药方面,奥赛康聚焦高技术壁垒仿制药开发。截至目前,奥赛康已有36个产品获批过评/视同过评,其中有11个为首家过评。在前十一批化药集采中,奥赛康累计有超17个产品中选,其中不少是“光脚产品”,哌柏西利胶囊、注射用泮托拉唑钠、沙格列汀片等产品更是在中国公立医疗机构终端市场份额稳步扩容。

此外,奥赛康还有7款新品申请上市,其中佩玛贝特片、马立巴韦片、注射用德拉沙星、注射用右旋雷贝拉唑钠等产品国内暂无仿制药获批上市,硫酸艾沙康唑胶囊、来特莫韦注射液仅2家企业拥有生产批文。

从首仿药的快速放量到创新药的成功落地,奥赛康的“以仿养创”战略已形成良性循环,仿制药带来的稳定现金流,支撑公司持续加大研发投入。2025年上半年,奥赛康研发投入达2.02亿元,占营收比例20.03%,近三年复合增长率超27%,这一投入强度远超行业平均水平。

3

重磅管线“蓄势待发”

持续高企的研发投入与“以仿养创”的良性循环,为奥赛康构建起覆盖化学药、生物药的多层次研发体系,成为其可持续发展以及价值重估的关键。

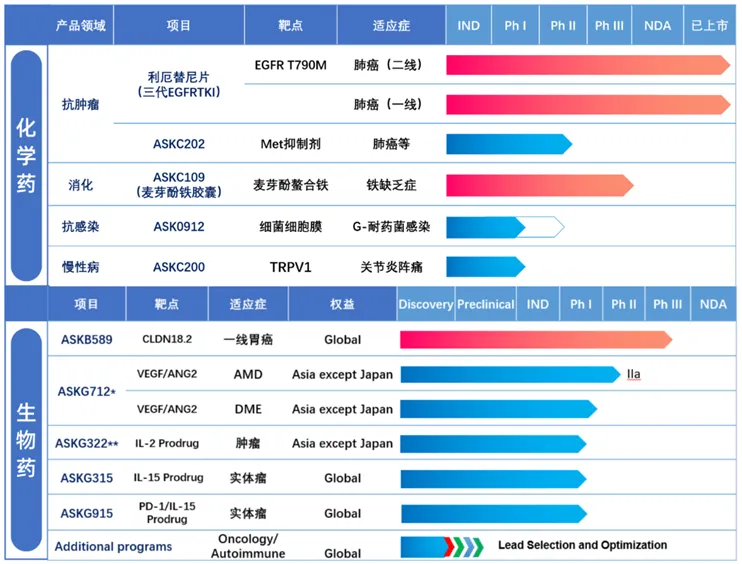

半年报显示,奥赛康主要在研项目共计42项,包括已公开的9项重点在研化学、生物创新药,另有多款创新药处于临床前研究阶段。

部分在研管线

图片来源:参考资料1

其中,ASKB589是一款高亲和力的靶向CLDN18.2的单克隆抗体,拟开发适应症为胃及胃食管结合部腺癌、胰腺癌等,正在开展针对胃癌一线治疗的临床III期研究。同靶点目前全球仅有安斯泰来的佐妥昔单抗获批上市,国内除了奥赛康外,还有明济生物的FG-M108、创胜集团的Osemitamab处在III期临床阶段。ASKB589有望成为首个国产CLDN18.2靶向药,填补胃癌靶向治疗空白。

ASKG712是全球研发进度第二的VEGF/ANG-2双抗,用于治疗眼底黄斑疾病,目前处于中国IIa期临床研究阶段。今年10月,奥赛康将其大中华地区、新加坡、泰国等市场的权益以700万美元首付款、最高不超过8900万美元的里程碑付款等授予Visara,而后者又在同一月将其转让给云顶新耀。

更值得关注的是,奥赛康的野心不止于打造几个明星分子。其更具战略眼光的布局,在于构建了具有全球自主知识产权的“细胞因子前药技术平台”(SmartKine®)。该平台通过可逆掩蔽技术对细胞因子进行化学修饰,让药物在血液循环中保持惰性状态,仅在肿瘤微环境中被特异性酶激活,从根源上解决了传统细胞因子“毒性高、治疗窗窄、全身副作用强”的行业痛点。

目前,该平台已孵化出多款重磅候选药物:ASKG315作为基于该平台的IL-15前药,通过肿瘤局部激活实现免疫细胞的精准募集与活化,临床前研究中展现出优异的抗肿瘤效果,目前已进入临床阶段,有望成为全球首款上市的IL-15前药;更具突破性的ASKG915,创新性地将PD-1抗体与IL-15前药融合,既能够解除肿瘤细胞的免疫逃逸,又能强化局部免疫杀伤效应,目前已完成美国I期临床首例给药,具备成为“First-in-class”的潜力。

4

结语

资本市场的潮起潮落,终究掩盖不了战略转型的实际价值。面对集采冲击,奥赛康没有沉湎于消化药龙头的昔日荣光,而是以壮士断腕的勇气重构业务版图,“以仿养创”穿越行业周期。冷静过后,奥赛康的价值正在被市场重新认识。

产业资讯

瞪羚社 2026-06-13

454

产业资讯

瞪羚社 2026-06-13

454

产业资讯

医药云端工作室 2026-06-13

497

产业资讯

医药云端工作室 2026-06-13

497

产业资讯

研发客 2026-06-13

438

产业资讯

研发客 2026-06-13

438

热门资讯

热门资讯 微信公众号

微信公众号