产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2026-01-16

2026-01-16

1352

1352

导 读

在过去十年中,除仅在中国开展业务的EBP外,拥有临床试验启动记录的公司中有74%为EBP,临床试验中有50%由EBP发起,过去十年NAS的原研方有49%为EBP,向美国FDA提交申请的公司中有54%为EBP。

2024年,EBP占研发型公司的92%,启动了63%的临床试验,发起77%的新药申请,以及在美国上市了54%的新药

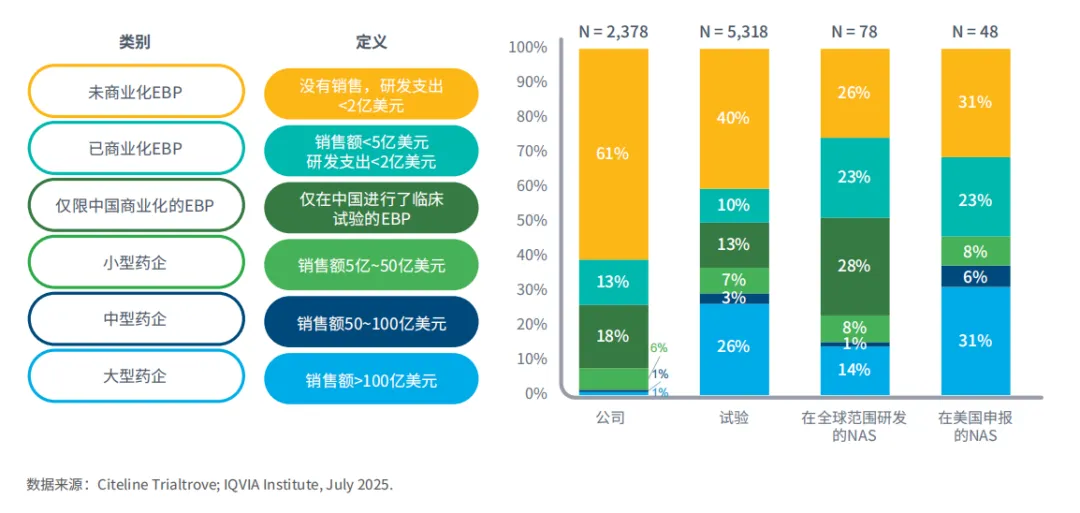

图1:2024年公司类别定义及统计

要全面理解EBP在全球生物制药行业中相对于其他药企所扮演的角色,建立一套通用的定义至关重要。通过营收和研发管线活动对公司进行划分,是一种简单而有效的企业分类方式。

本报告中的公司分类基于2024日历年,但药物研发的分析则以药物首次申请专利或首次开展临床试验时的情况来评估相关公司。

EBP被定义为研发支出低于2亿美元或处方销售额不超过5亿美元的公司。纳入统计的公司需自2014年以来有在研产品。根据是否存在销售业绩,将商业化的EBP(310家)和未商业化的EBP(1447家)区分开。

小型药企:包括146家2024年全球销售额在5亿美元至50亿美元之间的企业。

中型药企:包括17家在2024年全球销售额介于50亿至100亿美元之间的公司。

大型药企:有22家全球销售额超过100亿美元。

仅在中国开展临床试验的EBP是基于EBP分类,在试验层面查看申办方的试验情况,识别出那些试验地点仅在中国的公司,此类公司共有436家。

NAS是指首次在全球或特定地区上市时至少含有一种新成分的新药,具体取决于分析的背景情况。

融资与战略交易

尽管2024年生物制药领域的首次公开募股(IPO)数量较少,但该领域的资金投入水平有所回升,然而2025年增长缓慢,全年可能仅达到2024年水平的一半多一点。

过去四年,IPO的数量减少,融资规模也降低。截至2025年7月,通过IPO筹集的资金仅为14亿美元,若全年保持这一水平,将是过去十年中最低的。

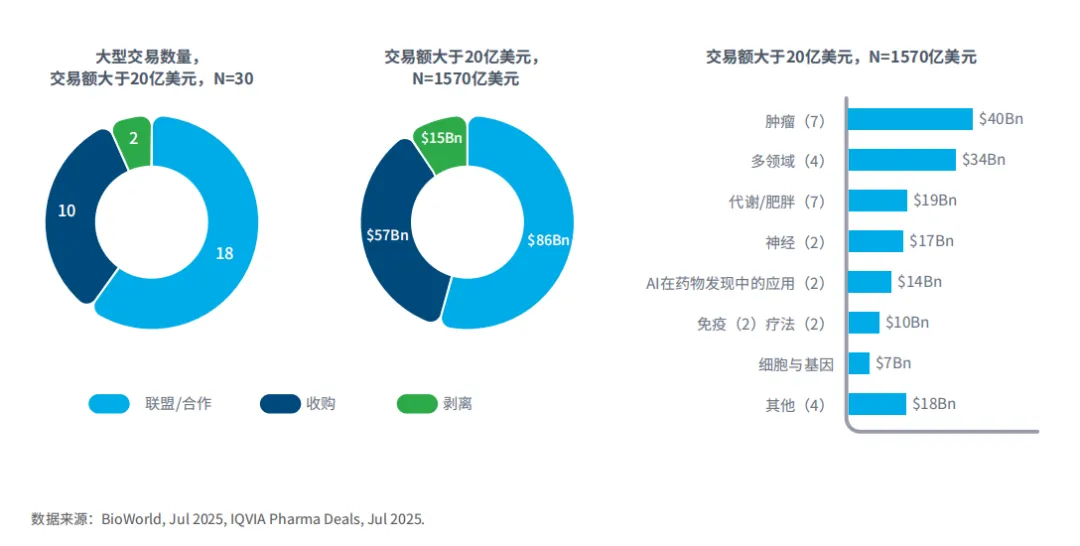

2025年,规模超过20亿美元的大型并购和授权交易数量大幅增加,截至2025年7月已宣布30笔此类交易,超过了2024年全年的数量,预计全年将达到51笔,交易总额预计将达到2690亿美元,远高于2023年和2024年。

2025年的大额交易主要是授权交易,重点集中在肿瘤、肥胖症、神经和人工智能领域。

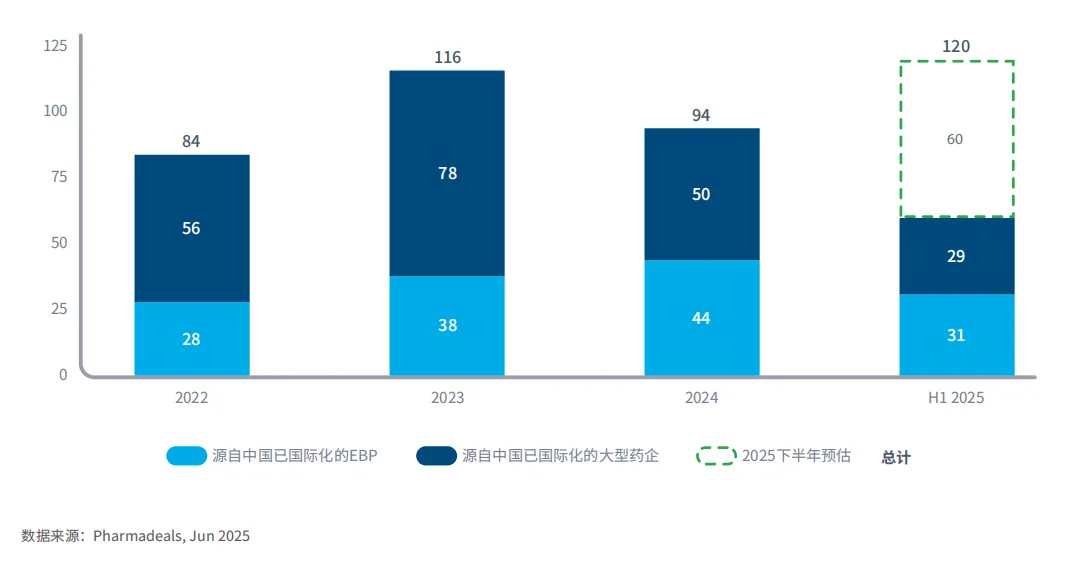

近几年,中国研发资产的国际交易持续活跃,如果2025年上半年此类交易的势头得以保持,那么这一年将成为迄今为止规模最大的一年。

近年来,随着中国公司研发的新药在美国和欧洲相继获批,中国领先药企作为全球创新力量加速崛起的趋势预计将持续深化。

2025年前七个月,发生了八笔涉及中国企业的并购或授权交易,交易价值均超过20亿美元,其中四笔涉及中国EBP,另外四笔是过去十年逐步发展壮大的公司。

2025年的大型交易主要是授权交易,重点集中在肿瘤、肥胖症、神经和人工智能领域

图2:截至2025年7月,价值超过20亿美元的交易

2025年前七个月交易额超过20亿美元的30笔交易总额达1570亿美元。

在这些大型交易中,联盟/合作是最常见的,30笔交易中有18笔属于此类,总额达860亿美元。

收购交易共10笔,价值570亿美元,而剥离特定资产的两笔交易价值150亿美元。

交易活动最活跃的是肿瘤领域,共七笔,交易总额达400亿美元,此外代谢/肥胖症和神经领域也有较多交易。

在肿瘤领域,EBP专注于罕见病症,这可能会影响其在这些交易中资产的价值。

在药物研发领域,AI方面的大型交易表明,业界希望利用无处不在的AI技术来提升研发过程中的发现和验证环节的效率。

近几年,中国研发资产的国际交易持续活跃

图3:涉及中国研发资产的交易数量

过去五到十年,中国企业在全球临床试验活动中的重要性日益凸显,尽管许多中国企业在海外几乎没有业务活动。

越来越多的中国企业正在授权其创新资产或与国际公司合作,试图进入美国和欧洲等更大的发达市场。

过去四年中,涉及中国研发资产的交易数量有所波动,但由于此前几乎没有此类活动,这已成为一个重要的新创新来源。

如果2025年上半年的交易速度得以保持,那么全年将创下历史新高。

近年来,随着中国企业研发的新药相继在美国和欧洲获批,中国一些顶尖企业正加速成为全球创新者。

临床试验

2024年,未商业化EBP在各临床研发阶段启动了2090项试验,超过了大型药企(1254项)。

2019年,未商业化的EBP成为试验启动数量最多的公司类别,启动了1746项试验,而大型药企仅启动了1537项。

各类公司的临床试验启动量均呈下降态势,其中未商业化的EBP尤为明显,2024年的试验启动数量比2021年的2528项减少了438项。

2024年,商业化EBP启动了518项试验,较其2022年的峰值减少了261项。

自2021年以来,未商业化EBP的试验启动数量在各阶段均有所下降,而商业化EBP的降幅较小。

过去五年,EBP在大多数关键治疗领域的试验启动份额都有所增加。

临床试验的延误可能会阻碍新试验的启动,尤其是对于资源更为紧张的未商业化EBP而言。

未商业化的EBP包揽了82%的细胞和基因治疗临床活动。

目前,中国和美国是开展EBP试验最多的两个国家。

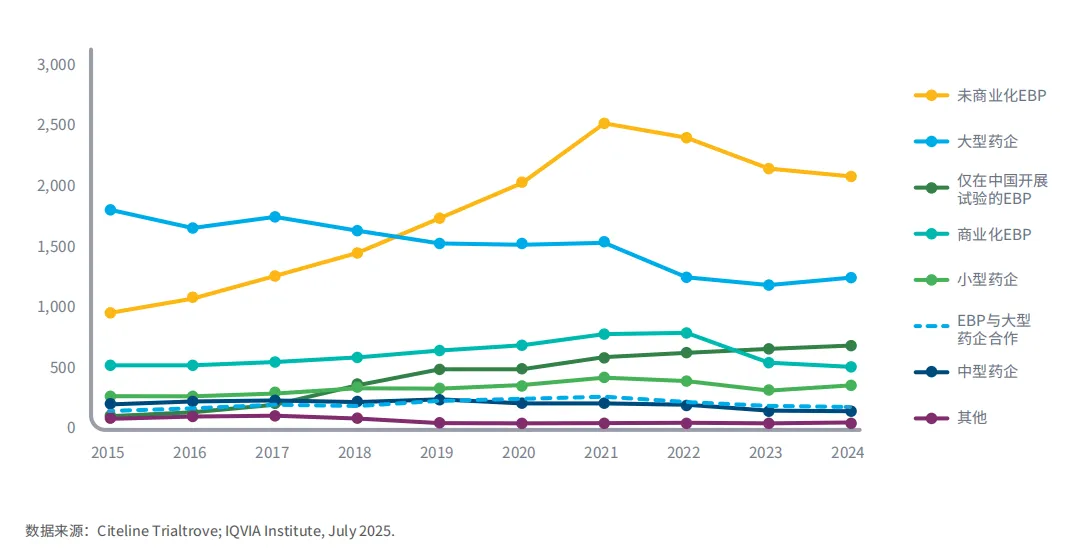

各类公司开展的试验数量均有所下降,尤其是EBP,但仍高于疫情前水平

图4:2015年至2024年按公司类型划分的临床试验启动情况

中小型药企的试验启动的绝对数量一直相对稳定,但大型药企和EBP的试验启动数量在2019年至2021年大幅增长之后出现了显著下降。

2024年,未商业化EBP启动了2090项试验,低于2021年的2528项,但远高于2019年新冠疫情前的1746项。

已商业化EBP试验的启动数量一直在放缓,从2022年的峰值799项降至2024年的518项,此前则一直呈上升趋势。

2024年大型药企的试验启动数量小幅上升至1254项,但仍低于2021年的1542项,过去十年总体呈放缓趋势。

过去十年间,仅在中国开展过临床试验的中国EBP数量稳步上升,从2015年的111家增加到2024年的694家。

其他中小型药企以及与大型药企合作的EBP试验在2024年启动了762项,低于2021年的975项,但在大多数年份保持在700至900项之间。

注释:行业性质,从I期到III期的干预性研究。公司细分基于IQVIA的定义(见方法)。II期包括I/II期、II期、IIa期、IIb期。III期包括II/III期和III期。已终止的试验也包含在内,以追踪其从启动、部分执行到终止期间的活动情况。

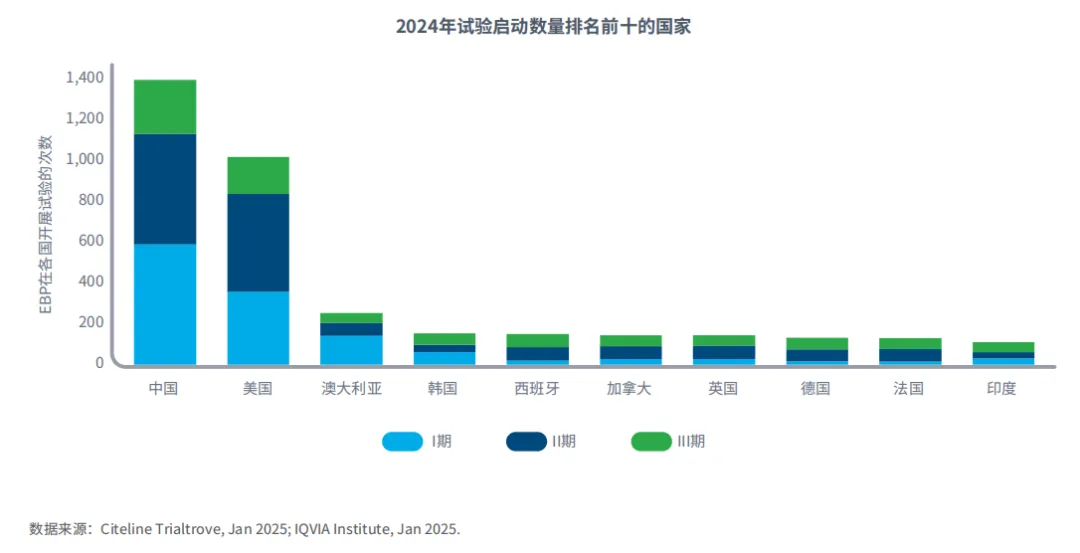

目前中国和美国是EBP开展试验最多的两个国家

图5:2024年前EBP申办试验的绝对国家利用次数,按试验启动数量排名前十的国家

大多数临床试验都会在多个国家开展研究,其中最常见的是中国和美国,这两个国家在试验各个阶段都有显著代表性。

澳大利亚的国家试验开展率相对较高,这得益于其对I期试验持支持的态度。

过去十年间,中国本土申办方数量不断增加,这也推高了中国的试验数量。

发达国家往往是临床试验中最常见的开展地,这与药物商业化后率先在这些国家上市的情况相吻合。

国家试验研究中心的选择是一个复杂的过程,需要综合考虑患者招募的可行性、试验的基础设施以及监管框架等。

此外,研究中心选址还与后续商业化密切相关⸺在某国开展过试验,往往能在递交监管申请时获得额外优势和激励。

临床研发生产力

临床研发生产率(由复杂度、周期和成功率决定)显示,EBP的生产率高于大型药企,主要得益于试验更简单、周期更短。

EBP试验的复杂性一直低于整个行业平均指数100,但入组标准和终点指标却在上升。

与大型药企相比,EBP通常在更少的国家、更少的地点开展试验。

临床驱动因素,如终点指标和入组标准,是由治疗领域目标而非公司规模所决定的,但仍能反映出EBP所关注的研究方向。

EBP研发项目的成功率有所提高,在经历了三年的历史低谷后,III期试验的成功率提升幅度最大。

自2019年以来,美国未商业化EBP的试验入组时间有所增加,尤其是单国试验。

从2020年到2023年,EBP研发项目的持续时间有所增加,但在2024年有所缩短,降至9.1年。

与大型制药公司相比,EBP的中位数入组时间略快,但仍面临周期时间方面的挑战。

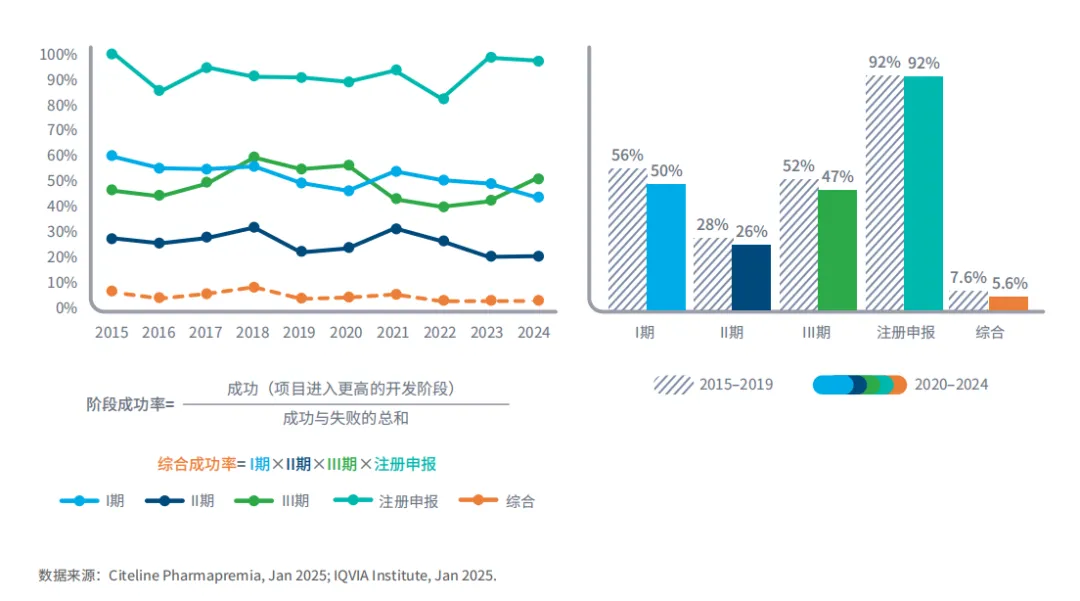

在经历了3年的历史低谷之后,EBP研发项目的成功率略有提高,其中III期增幅最大

图6:2015至2024年EBP综合成功率及各阶段成功率(从I期至获批阶段)

过去三年,EBP公司研发项目的综合成功率稳定在5%。

在经历了三年的艰难时期之后,2024年III期临床试验的成功率提高到52%,这是综合成功率提升的主要推动力。

注册申报的成功率也保持了十年来的高位,为 97%,较2023年下降了1%。

长期趋势显示综合成功率总体呈下降态势,从2015至2019年的7.6%降至2020至2024年的5.6%。

与2015至2019年的数据相比,2020至2024年各临床试验阶段的成功率均有所下降,其中I期、II期和III期的成功率下降了4到5个百分点。

EBP的成功率总体上低于大型药企,尤其是在过去五年,EBP的综合成功率每年在5%至7%之间,而整个行业的平均成功率为7%至8%。

产业资讯

瞪羚社 2026-06-18

372

产业资讯

瞪羚社 2026-06-18

372

产业资讯

深蓝观 2026-06-18

387

产业资讯

深蓝观 2026-06-18

387

产业资讯

研发客 2026-06-18

431

产业资讯

研发客 2026-06-18

431

热门资讯

热门资讯 微信公众号

微信公众号