产业资讯

产业资讯

研发客

研发客  2026-02-05

2026-02-05

1835

1835

• 并购交易总额翻倍增长,且采用CVR、Spin-Merge等更精准的交易结构;

• 神经和代谢领域已超过肿瘤,成为收购方重点发掘的核心赛道;

• 去年并购拥有商业化产品的公司占比提高到25%。

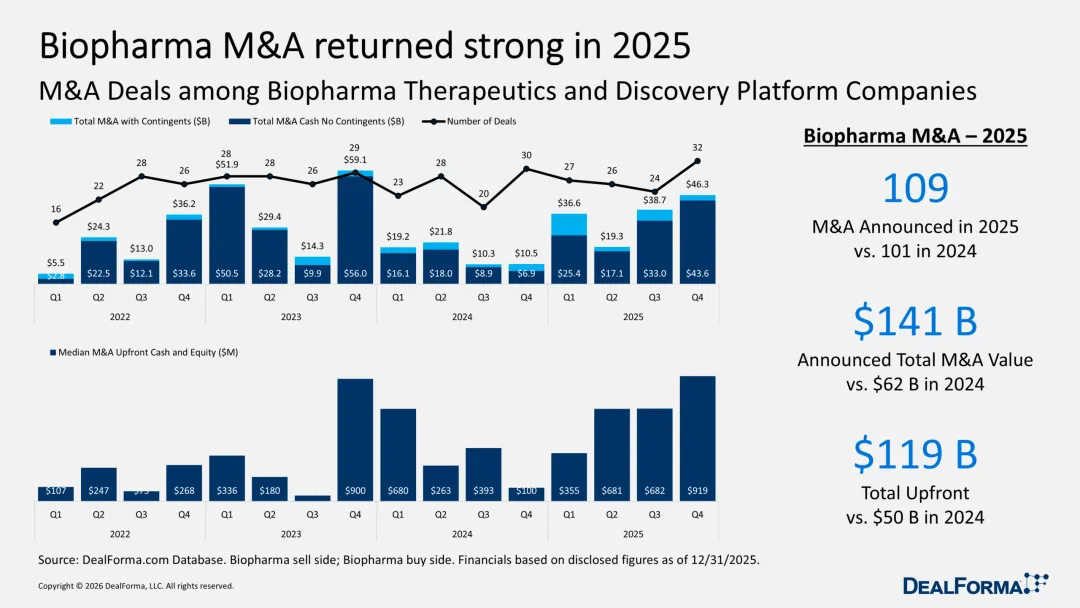

2025年生物医药领域的并购(M&A)交易在2025年第四季度迎来高光收官——以32笔的交易量创下近四年来单季度交易数量的最高纪录。从全年整体表现看,2025年并购数量与2024年基本持平,但交易总额实现了翻倍增长。

值得关注的是,并购规模攀升的背后,其模式正发生结构性变革:收购方摒弃传统单一支付模式,转向或有价值权(Contingent Value Rights,CVR)、Spin-Merge等更精准的交易结构。辉瑞并购Metsera、罗氏收购89Bio、诺和诺德收购Akero Therapeutics等重磅交易,均以CVR模式落地。

改变打法

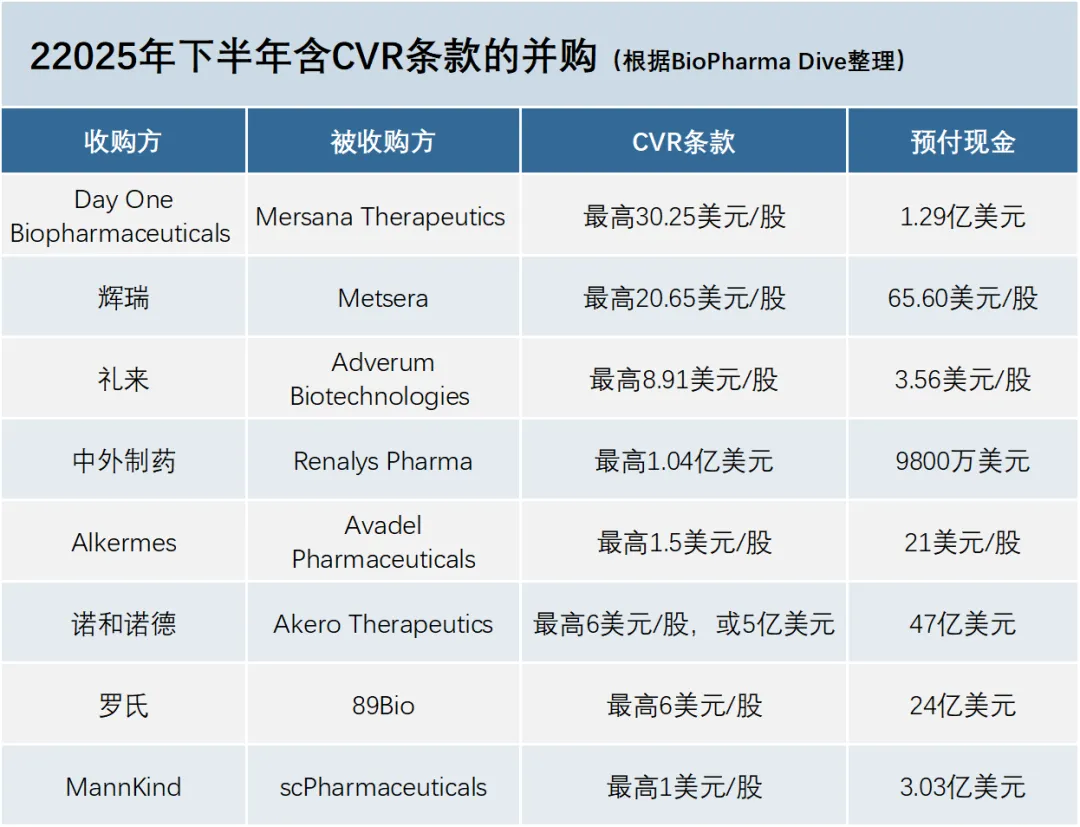

据BioPharma Dive统计,2025年下半年,约有三分之一的大额并购交易采用了CVR模式。

以辉瑞收购Metsera一案为例。交易条款包括每股65.60美元的固定现金对价,以及最高每股20.65美元的CVR款项。CVR

与未来里程碑达成情况挂钩,仅当相关目标按期实现时,收购方才需支付该笔额外款项。

每股20.65美元的CVR款项设置了三层里程碑:2027年12月31日前,MET-097i与MET-233i固定剂量联合疗法启动III期临床,支付每股4.60美元;2029年12月31日前,MET-097i单药获得FDA慢性体重管理适应症批准,支付每股6.40美元;2031年12月31日前,两款药物的联合疗法获得FDA批准上市,支付每股9.65美元。

CVR本质上是收购方向卖方股东作出的附条件承诺,若公司资产未来达到某些特定里程碑,卖方股东的回报将相应提升。同时,CVR也有助于促成交易定价:买家初期仅需支付基础对价,降低前期资金压力,又能通过里程碑约定锁定管线核心价值节点;卖方则能够依托资产兑现核心价值,获得市场对其管线潜力的认可,实现交易双方风险共担、价值共享。

而收购已有商业化产品时,企业大多未采用CVR模式,典型案例包括强生收购Intra-Cellular、默沙东收购Verona Pharma、默克公司收购SpringWorks Therapeutics、Genmab收购Merus等。Genmab在竞购的过程中更是明确表示对CVR不感兴趣,希望以一次性付款的方式完成交易。

除CVR模式外,诺华以120亿美元收购Avidity时,采用了分拆合并(Spin-Merge)模式,在交割前先分拆了Avidity的心血管非核心业务,仅聚焦收购其神经肌肉领域的核心资产。这种模式帮助诺华规避了承接非核心研发项目的负担,减少了资源浪费,也降低了后续整合成本。

礼来收购Adverum时采用了先贷后购(loan-to-buy)结构。由于Adverum现金流紧张,在并购完成全部所有权转移前难以维持正常运营,礼来先提供了最高6500万美元有担保贷款(分四期发放,以Adverum包括知识产权在内的全部资产作为担保),帮助后续顺利完成正式并购交割。

这些交易共同显示,大型药企在并购交易结构上开始摆脱过往整体收购、全盘承接的粗放模式,转向精准筛选核心资产,并通过灵活的支付方式平衡前期资金压力与未来风险。

青睐确定性更高的产品

回归到2026年整年并购趋势。根据DealForma统计,2025年并购(M&A)交易数量共109笔,较2024年的101笔无明显增长。但交易总金额达1410亿美元,相比2024年的620亿美元,实现翻倍增长;其中预付款规模为1190亿美元,相较2024年的500亿美元,同样实现翻倍增长。

来源|Endpoints

以季度回顾2025年的并购概况:第四季度以32笔的交易量,创下近四年来季度M&A交易数量的最高纪录,对应交易金额达463亿美元,成为全年峰值;按总交易额排名,2025年成交的十大并购交易中,有4笔发生在第四季度。

从疾病领域来看,神经和代谢领域已超过肿瘤,成为收购方重点发掘的核心赛道。全年金额最高的两笔并购交易均聚焦神经科学领域,即强生146亿美元收购Intra-Cellular、诺华以120亿美元收购Avidity

Biosciences。GLP-1药物的商业化成功,也带动了代谢领域其他药物的掘金热潮:罗氏收购89bio,以获得FGF21类似物Pegozafermin;诺和诺德收购Akero

Therapeutics,是为获取其FGF21类似物Efruxifermin,阿斯利康收购SixPeaks Bio,旨在获得靶向ActRII

A/B的肥胖症抗体药物。

整理来看,大部分并购交易以管线互补为核心逻辑,MNC押注标的也愈发聚焦、明确。强生收购Intra-Cellular是为补充CNS管线,希望Intra-Cellular的产品Caplyta可与Spravato共同巩固强生在抗抑郁领域的地位;诺和诺德收购Akero,是为实现Efruxifermin和司美格鲁肽的联用;阿斯利康收购SixPeaks获得的ActRII A/B抗体,是为保护服用GLP-1药物流失的肌肉量。

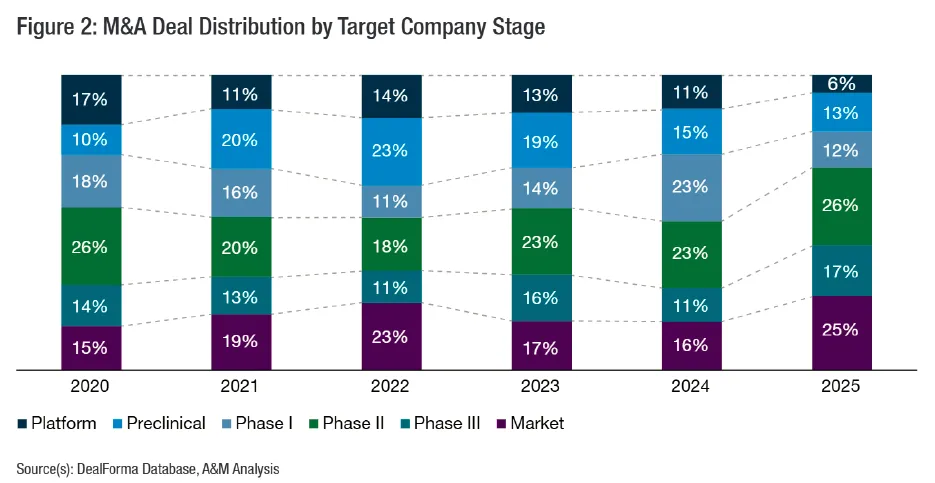

值得一提的是,通过收购已有商业化产品的企业来补充管线的案例持续增多。DealForma统计显示,2025年并购拥有商业化产品的公司占比达25%,2024年仅16%。

此类交易的核心,是看中标的产品具备明确的上升空间。例如默沙东收购Verona Pharma,不仅填补了其在呼吸疾病领域的管线空白,更是看中核心产品Ensifentrine的商业化潜力。该药物2024年获批后销售业绩稳步增长,2025年Q1销售额达7100万美元,Q3攀升至1.36亿美元。

来源|DealForma

企业具备成熟商业化基础的管线,往往也对应着更高的估值,而MNC收购思路的这一转变,也直接推动了2025年并购交易总额的水涨船高。

热度还能延续?

2026年是否会延续2025年第四季度的并购热潮?

麦肯锡并购顾问Bart Van de Vyver认为,2026年重大并购将进一步加速。

艾意凯咨询的Pierre Jacquet也认为2026年的并购交易或将大幅增长,其中包括20多项金额超过10亿美元的收购交易。他指出,这一热度的持续主要源于专利悬崖带来的压力,截至2030年,大型药企将因专利到期而损失高达3000亿美元的收入,此外,从业者对生物技术市场也正在重新建立起信心。

Endpoints通过对988名生物医药从业者的调研显示,2026年第一季度生物制药情绪指数(BPSI)将攀升至90,较上一季度的78有所上升,这也释放出行业复苏的关键信号。此外,德勤的调查发现,45%的生物制药领导者将并购列为近期的首要战略重点。

不过Fierce Pharma也指出,市场已难再现BMS以740亿美元收购Celgene这类超大规模交易。从投资者层面来看,他们会要求企业审慎使用资本,不再支持单纯追求规模扩张的大额并购。对大型药企而言,已基本放弃横向扩张的思路,如20年前辉瑞“覆盖25个治疗领域”的战略,转而专注某一特定优势领域的垂直整合。

产业资讯

synbio深波 2026-06-18

408

产业资讯

synbio深波 2026-06-18

408

产业资讯

医麦创新药 2026-06-18

478

产业资讯

医麦创新药 2026-06-18

478

产业资讯

动脉网 2026-06-18

454

产业资讯

动脉网 2026-06-18

454

热门资讯

热门资讯 微信公众号

微信公众号