产业资讯

产业资讯

瞪羚社

瞪羚社  2026-02-12

2026-02-12

1823

1823

信达和礼来的合作再次点燃了创新药板块,全行业投资者们再次看到了创新药企业出海的魅力。出海,仍然是创新药板块未来几年之内的主旋律,只是各家药企所采用的方式有所不同,有的biotech用license out的方式,有的大型biopharma用co-co的模式,还有的biopharma用平台合作早期锚定的模式。

此前几个月的回调,其实也是投资者们对出海模式的审慎,充满着对这种模式能否持续的质疑。对此,笔者持乐观态度。另一方面,我们必须注意到的一点是,一些biotech优质资产出海难的问题,这个问题或许更加值得深思。

不出海,无创新。但是如果一个创新的分子极好,想卖高价,但是一直处于谈不拢的境地呢?这种时候无法出海,恐怕不是分子创新性的问题,还有更深层次的问题需要我们去深思。

01

优质管线的滞留困境

1月份,笔者看到有投资者问这样一个问题:“在24年和25年license out了这么多条管线,那么是否现在中国面临优质管线后劲不足,后续BD无法持续的问题?”笔者认为在这个问题上大可不用悲观,且不说目前中国创新药正处于从follow到first in class——全球首创的变革期,哪怕就是现有的处于临床阶段的管线,也有一大批优质分子还没BD出去。但问题就在于此,这些优质分子价值很大,要么是进度非常靠前,要么是best in class,这样的管线滞留在国内,着实可惜。

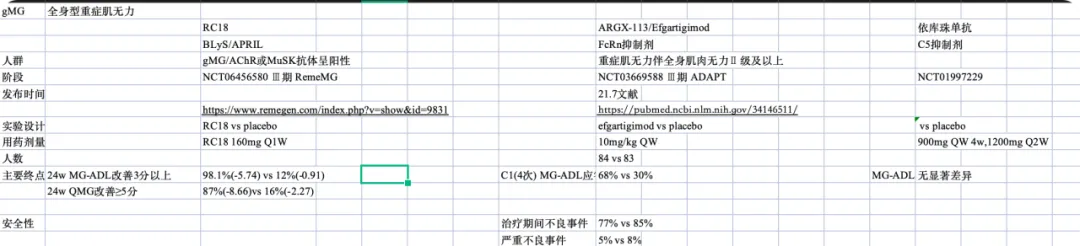

我们举个例子来详细说明:益方生物的TYK2抑制剂,应该算是其中的代表。如果按照临床数据来说,益方的该管线D-2570在临床II期阶段展现出的数据足以证明它是同靶点中的best in class,明显好于已经上市的first in class药物——氘可来昔替尼,也好于武田的zasocitinib,甚至好于强生的IL-23R环肽药物Icotrokinra,其治疗效果可以与目前的生物制剂司库奇尤单抗相媲美。

但是从现在的趋势来看,对于自免疾病,尤其是这类不算严重的自免疾病例如斑块状银屑病而言,口服药物替代生物制剂可以说是大势所趋。一来,口服药物给药便利,不需要注射,而生物制剂则需要在专门的医院或者诊所,由医护人员进行注射,二者的便利性对比可想而知,能吃药,不打针。二来,化药比生物制剂生产成本更低是事实,由于生产成本较低,化药的定价也可以随之降低。在国外线上售卖上,一盒150mg的司库奇尤单抗的零售价达到了9170美元,而它每周的注射剂量为300mg,每周需要用掉18340美元。而相比之下,目前BMS的氘可来昔替尼每月服用价格仅为6828美元,并且在这个基础上,BMS还推出了大额优惠活动,自2026年1月起,符合条件的患者将能够通过BMS的Patient Connect平台,以每月950美元的价格购买口服TYK2抑制剂——这比目前6828美元的标价优惠约86%。可想而知化药的成本之低。

现在大型MNC都在卖力地讲TYK2口服抑制剂替代生物制剂的故事,BMS预期在2030年左右,氘可来昔替尼的销售额将会达到40亿美元。而武田为了获得zasocitinib这条管线,光是收购Nimbus Lakshmi的首付款就花了40亿美元,还有20亿美元的里程碑付款。根据武田官方的说法,该药物的销售峰值将达到30-60亿美元。而强生的IL-23R环肽药物,Jeffery分析师更是给出了在美国75亿美元销售峰值的乐观预期,哪怕不乐观的预期,2032年的销售额也将达到22亿美元。如果不看这些未来的“画饼”,我们只把目光放到现在,也有一个非常不错的单品可以参照:安进的阿普米司特,明确两点:一是该药仅获批治疗银屑病,而不像TYK2及IL-23R一样还有治疗溃疡性肠炎的潜力。二是该药的疗效非常平庸,和生物制剂疗效相比差距很大,但就是在这样的情况下,阿普米司特仍然在上个时代销售额表现不俗,2024年销售额更是达到了22.65亿美元。

因此,外面的世界在大讲TYK2口服药替代生物制剂的当下,益方生物的best in class管线D-2570却缺席,确实有所遗憾。它如果出海的话,明明有希望斩获50亿美元以上的销售峰值,却只能被焊死在国内。D-2570 BD的小道消息从2024年四季度,一直传到了现在,很可惜,还是没有BD。

只有这一条管线吗?当然不是。例如来凯的LAE102,2024年11月与礼来达成了临床试验合作,而就是从这时开始,大家纷纷猜测会不会礼来将LAE102收入囊中,毕竟LAE102与礼来的bimagromab虽然靶点类似,但细看却有很大不同:LAE102主要亲和ACTRIIA,而bimagromab主要亲和ACTRIIB。增肌减脂管线同样在海外是非常火爆的热点,bimagromab和司美格鲁肽联用的数据出来时,大家纷纷叫好。当时我们给它预期其实很高,笔者在2025年一季度和分析师朋友们交流时,给出了1-2亿美元首付款,15-20亿美元里程碑付款的预期,这大概是对标当时小分子GLP-1激动剂给出的价格。

但是后面的事情我们也都知道,直到现在,依然没有BD落地。

除此之外,歌礼的减重管线组合也是典型,昨天瞪羚社的文章《小分子大爆品,即将达成巨额收购?》中已经详细梳理了目前处于临床II期阶段口服减重管线,该药(即ASC30)现在在美国开启了II期临床,其口服半衰期相比目前奥格列龙更长,而皮下注射半衰期更是可以支持其进行一月一次的给药。歌礼的减重管线组合能说不好吗?肯定不能,但它依然在歌礼手里停留到现在,没有BD。

多余的例子还有很多,例如康方的AK104,夏博也曾在电话会中也表达过BD出海的意愿,以及宜明昂科的PD-L1×VEGF,在退货第二天的电话会上,明确表达了该药希望BD给MNC的意愿,但是现在仍然不见任何起色。

这是中国目前一部分优质管线的困境——明明是管线质量好,潜在价值高,如果出海可以给出不错的cash flow模型,但是就是出不去,其中大部分从2024年年底传到现在,还是出不去。

02

困境底层逻辑

该困境的底层逻辑说简单也简单,说复杂也复杂,往简单了说,一句话,卖不到自己想要的价格。而往复杂了说,则是和国外药企或者VC谈判的复杂博弈。

其实和大多数不在医药行业的人想的不同,认识到MNC或者VC的人其实并不复杂,递交管线目前的临床信息也并不复杂,真正复杂的,困难的,还是在谈判中博弈的艺术,这其中包括很多东西,例如买方对该管线的需求程度,例如卖方对目前BD把资产变现的渴求程度。

我们展开来说,首先问大家一个问题,非常优质,哪怕是疗效和进度都断层式领先的first in class资产,就一定会被收走吗,就一定要被收走吗?远的不说,就最近的revolution被收购的传闻炒得沸沸扬扬,首先爆料说是艾伯维,再之后是默沙东,并且价格一个比一个高,最后甚至传到了300多亿美元。但最后呢?仍然黄了。再往前面说,argenx作为一家biotech,手里有着艾佳莫德这么优质的自免管线,也曾有过被辉瑞收购的传言(source:signalbase),但我们现在去看,也没成。

因此,管线优质与否会成为收购或者BD的一个重要影响因素,但绝对不是决定性因素,真正在谈判桌上,影响因素非常多。

从MNC的角度考虑,首先要考虑的自然是管线矩阵的配置问题,收来的管线能不能填补将来单品的专利悬崖,以及管线和管线之间会不会构成竞争。如果管线和管线之间构成竞争,那么内部销售团队未来的布局会非常麻烦。然后才是待收购/BD管线是否优质的问题,因为这决定了最重要的事情——该管线的三期临床能否成功,能否获批。只有获批了的管线,才有资格谈商业化。否则,就要面临FDA的价值清零。然后,管线的疗效优异也有可能带动适应症治疗完成范式转换,例如前文所述,对于银屑病而言,口服TYK2抑制剂替代生物制剂就是典型的范式转换,而这也会带来巨额的增长市场。除此之外,对于中美之间的BD而言,MNC还需要考虑的一点是中国的临床数据能否在美国复刻,这也是大部分MNC担心的一点。这不仅仅是中国病人入组筛选的问题,真实情况要复杂很多,例如中美临床入组患者生活习惯问题,美国的患者生活习惯不好:高热量饮食,不规律作息,饮酒等,都会构成之后临床数据产生差异的因素。

从卖方的角度考虑,卖方的核心考虑因素就一点:自身手里这么优质的管线,被以某个价格卖掉,是否太廉价。这点不管和MNC谈还是和VC谈都是一样的,对方会压价,而且压价必然是看人下菜碟,看卖方是否现金流面临枯竭,急需这笔资金回血,在这种情况下,买方必然全力压价,但是卖方也会有应对措施,例如歌礼制药进行配售融资。而另外一种情况,例如益方生物,它账面上现金还很充足,2025年半年报看,该司货币资金还有14.3亿元,这种情况下,益方生物必然不会吃杀价这一套。

于是一来二去,BD的买卖双方之间,就因为价格问题,一再谈不拢。我们真的不能把这归结于管线质量不好,只是谈判之间的博弈太多。

另外还有一个问题,我们刚才提到的那些药企,大部分都是小型biotech:益方,来凯,宜明昂科,歌礼。它们本身在和国外买方的谈判中,就天然处于弱势一方,弱势一方手里捂着个超级优质的管线,自然不舍得轻易卖掉,一定要卖到自己理想的价格。这在交易博弈中是可以理解的常识。

03

出海仍是唯一出路

不出海,无创新。笔者曾经在潮药bar的文章《从信达看中美共治新时代》认真谈过这个问题,未来二十年内,全球创新药格局可以用八个字来形容:中美共治,三七分成。这不仅适用于现在大型中国biopharma和全球MNC深度绑定的情况,也适用于目前这些优质管线的情况,虽然面临出海困境,虽然前面有重重阻碍,但目前能做的,只能是迎难而上。

这个道理很简单:优质管线,例如益方的D-2570如果困于国内,未来将面临的就是和国内那些集采的阿普米司特廉价仿制药去卷生卷死。中国到目前仍然是个发展中国家,根据国家统计局数据,2025年全国居民人均医疗保健消费支出为2573元,而作为对比,我们就不拿美国这种怪物进行比较,我们用东亚模式的终点站日本进行比较:2023年度日本人均医疗费用约合人民币18252元。医药市场扩容,道阻且长。困在国内,我国大部分人民都用不起创新药,这是事实。只有出海,去欧美发达国家,才有未来。

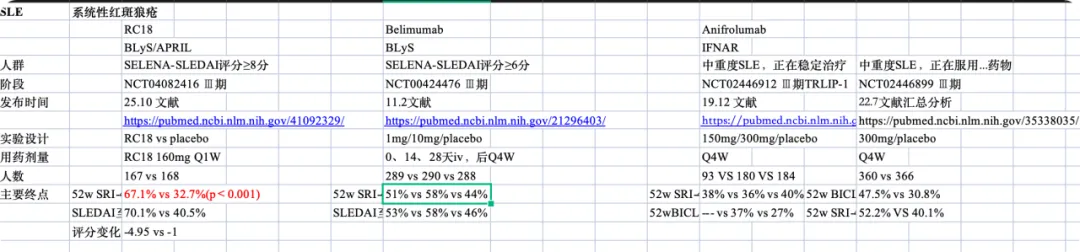

出海这条路是毋庸置疑的唯一正确的路。那么问题就在于怎么出海。其实荣昌生物的壮士断腕值得借鉴。泰它西普疗效好吗?非常好,在目前已经看到的三期临床数据中,它在重症肌无力上显著优于艾佳莫德,在SLE上它显著优于Belimumab,它已经在中国的三期临床证明了自己的价值。但没办法,海外对它的数据有质疑,这才有了先找一个小biotech——Vor接一波,等海外三期临床出了结果再收购的故事。要知道,泰它西普之前传的BD首付款甚至达到了2亿美元以上,但最后我们也看到了,首付款只有4500万美元。

找一个biotech,或者和海外VC组一个newco去承接,不是最优解,但总比一直困在国内,等来等去,三年五载一过,海外出了下一代管线更好,现在管线迭代远比二十年前快,时间窗口期是越来越窄的。

此外,从康方和summit的例子来看,康方当时的抉择也很艰难,但最后夏博也选择把AK112授权给了summit这家小公司,而不是MNC,用夏博的话来说,大公司有大公司的好,小公司有小公司的好,当一家公司手里只有这条BD的管线时,肯定就是集中所有资源去推进这条管线。这个在诺诚健华与zealand的BD中也可以看到,zenas为了推进奥布替尼的海外临床,将它原来管线Obexelimab的未来部分现金流出售。

如果实在没得选择,能做一个newco,总比什么都没做好。现在的时间窗口很短暂,再优质的管线也会随着时间推移而贬值。

结语:以D-2570为代表的这一批还没BD的优质管线,真的是目前国内创新药行业一个老大难的问题,明明是优质资产,却无法变现。笔者也还是这个观点:再差的BD好过没有BD,抓住窗口期,将命运赐予的礼物,高位套现。

产业资讯

药智网 2026-05-28

608

产业资讯

药智网 2026-05-28

608

产业资讯

珍立拍 2026-05-28

666

产业资讯

珍立拍 2026-05-28

666

产业资讯

药明康德 2026-05-28

531

产业资讯

药明康德 2026-05-28

531

热门资讯

热门资讯 微信公众号

微信公众号