产业资讯

产业资讯

猎药人俱乐部

猎药人俱乐部  2026-02-26

2026-02-26

1500

1500

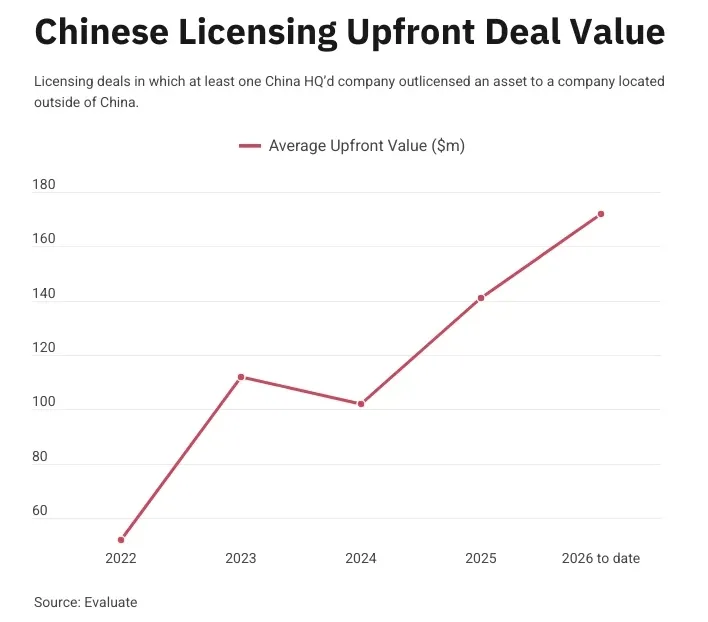

近期,Evaluate公布的核心数据显示,在西方生物制药企业与中国合作方之间的授权合作交易中,平均首付款金额从2022年的5200万美元飙升至2026年的1.72亿美元,涨幅达230%。中国早已不是全球生物制药领域的 “低价洼地”,这场由交易规模和价格双升驱动的产业变革,正重构全球生物科技的合作版图、竞争规则与价值判断。

2026年开年,中国生物药出海交易的平均首付款较2025年全年均值高出22%。若当前的交易金额趋势保持稳定,首付款规模将持续增长。

从量增到价涨

近年来,中国生物医药企业参与的合作交易数量稳步攀升,交易项目金额的变化也彻底改变了市场对中国技术授权合作的固有印象。中国生物科技产品的跨境授权合作交易数量从2022年的42笔增至2025年的93笔,涨幅达120%;同期,这类交易的首付款总额涨幅约400%,从2022年的11亿美元增至2025年的56亿美元,实现了数量与规模的双轮驱动。

中国生物科技企业的创新成果持续获得市场青睐,行业头部企业也逐渐意识到,其创新成果值得更高的首付款和里程碑付款。中国企业如今的首付款报价,已几乎与其他国家企业的交易水平持平。西方企业最初能以极低的成本达成合作,但随着全球市场逐渐认清中国创新成果的价值,合作价格也水涨船高。中国生物科技的创新成果,正快速进入全球价值定价体系。

产业质变的底层逻辑

21世纪初期,中国还只是海外药企的药物研发授权方和研究服务提供方,而如今的中国生物科技行业已实现跨越式发展。依托现代化的科研基础设施、不断提升的人才留存率,以及相对较低的临床试验参与门槛,中国生物医药产业实现了突破性发展。

中国生物科技能摆脱 “低价标签”,绝非偶然的市场波动。在部分药物研发领域,中国已成为无可替代的核心玩家,进入临床阶段的创新药物数量占比近一半。Evaluate数据显示,全球双特异性抗体的临床阶段项目中,48%由中国企业研发;ADC的临床试验中,51%包含中国企业的产品,而CAR-T疗法相关临床候选药物48%源自中国。如此重的占比,跨国企业只要想要补充相关领域资产便很难绕开中国企业,这种在细分核心领域的技术积累,让中国企业拥有了全球合作中的谈判底气。

绕不开的中国

过去,西方医药企业的创新管线布局更多聚焦于欧美本土企业成果,中国只是其全球布局的 “可选项”,而如今,中国生物科技成果的全球普及性,使其成为海外企业布局创新管线的必选项,海外投资方和企业也难以在其他地区找到同等优质的选择。即便中国生物科技创新成果合作价格上涨,中国对外的生物科技合作交易数量仍然稳步上升,投资者依然认可其价值并愿意持续布局中国市场。

尽管国际局势变幻莫测,国际资本对中国生物科技领域的投资却从未降温。2025年末至2026年初,艾伯维、阿斯利康、赛诺菲、益普生、盐野义、施维雅等多家国际顶尖MNC密集与中国企业达成合作协议。就在上个月,阿斯利康还与石药集团就减重药物和多肽药物发现平台达成一项总额185亿美元的授权合作。究其根本,生物制药是高度依赖创新、注重临床价值和商业回报的行业,资本和企业的核心诉求是寻找能落地、有市场的创新成果,所以海外药企难以放弃中国的在生物药的创新资源和研发潜力。

在此背景下,美国生物科技行业的领军者担忧其竞争优势被中国赶超,但同时又认为美国仍在基础科学研究和新作用机制发现领域占据主导地位。不可否认,中国药企跻身全球顶尖制药企业行列仍需时日,现阶段中国生物科技的创新,更多集中在现有作用机制的优化、临床转化效率的提升上,在源头性的基础科学突破、新作用机制的发现方面,与美国等发达国家仍存在一定差距。

小结

从机遇来看,交易规模的提升意味着中国生物医药创新企业的成果能获得合理的市场回报,更多的交易资金亦将反哺研发,形成 “创新-价值-再创新” 的良性循环;同时,全球合作的深度和广度不断拓展,将让中国创新成果能更快走向全球市场,进一步提升中国生物医药的全球影响力。对全球产业界而言,适应中国生物科技的价值重估,摒弃 “低价标签” 的固有印象,通过平等合作实现共赢,才是顺应产业发展规律的选择。

产业资讯

synbio深波 2026-06-18

399

产业资讯

synbio深波 2026-06-18

399

产业资讯

医麦创新药 2026-06-18

470

产业资讯

医麦创新药 2026-06-18

470

产业资讯

动脉网 2026-06-18

445

产业资讯

动脉网 2026-06-18

445

热门资讯

热门资讯 微信公众号

微信公众号