产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-03-03

2026-03-03

2587

2587

制药巨头的研发投入往往被视为新药研发领域的风向标。2025 年制药巨头财报披露已接近尾声,过去一年,这些企业的研发投入也呈现了不同的波动趋势,有的同比增长 21%,有的则大幅下降 29%。

本文梳理了 2025 年研发收入金额 TOP10 的制药巨头,看看它们 2025 年都取得了哪些研发成绩?在 2026 年,又有望迎来哪些关键里程碑进展?

1

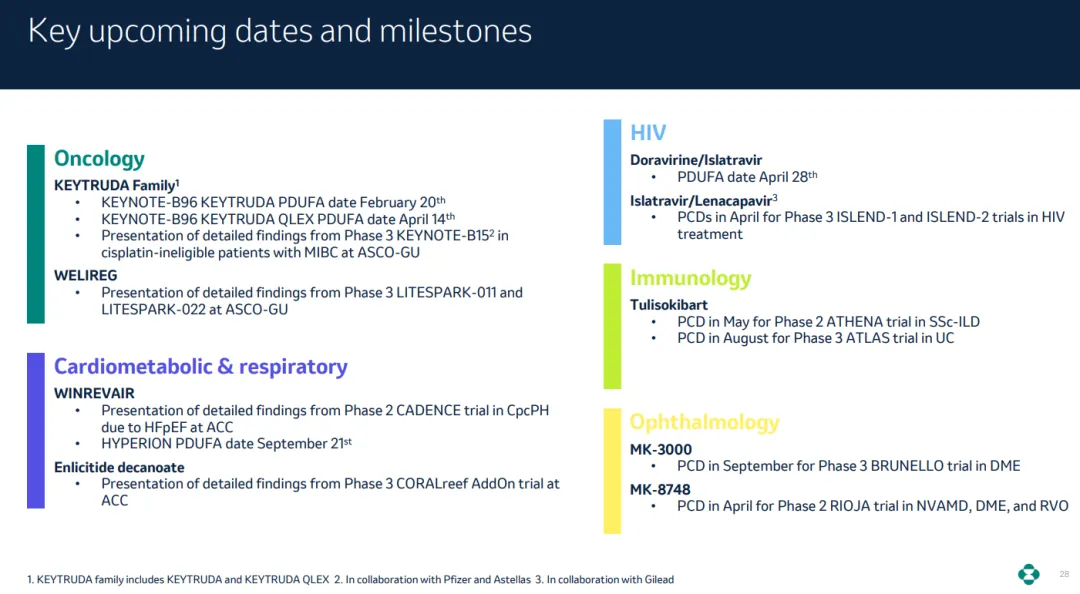

默沙东

2025 年,默沙东的研发费用为 158 亿美元,较 2024 年下降 12%,下降的主要原因是业务拓展活动费用减少。2025 年,默沙东的产品研发取得众多进展,其中包括公布 18 项 Ⅲ 期临床试验的积极数据,并启动 21 项新的 Ⅲ 期临床试验。

2026 年,默沙东有望迎来多项里程碑进展,其中包括 Keytruda 静脉(已获批)和皮下剂型卵巢癌适应症的获批、艾滋病疗法 Doravirine/Islatravir(MK8591A)获批、索特西普(Winrevair)肺动脉高压新适应症获批等等。

截图来源:企业财报 PPT,下同

得益于较高的研发投入和强大的产品管线组合,默沙东表示非常有信心应对 Keytruda 即将到来的专利悬崖危机。根据今年一月份 JPM 大会上的报告,默沙东正在开展 80 项 III 期临床研究,新的增长动力带来的商业机会是预测的 2028 年 Keytruda 总销售额的两倍多。

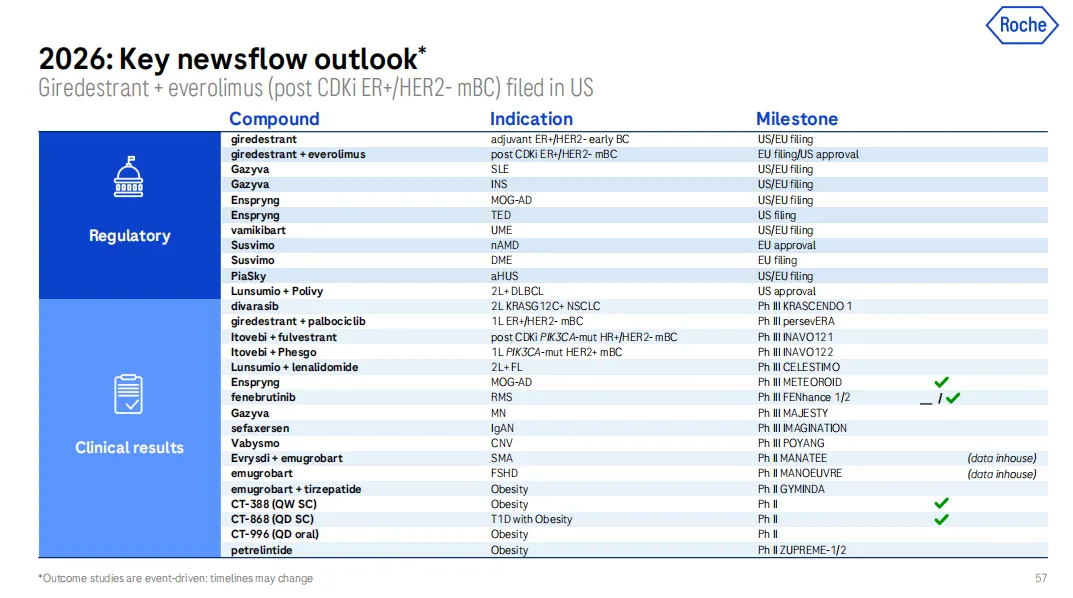

罗氏

2025 年,罗氏研发投入 122 亿瑞士法郎(约合 148 亿美元),同比减少 3%。其中,制药业务研发投入 104 亿瑞士法郎(约合 126 亿美元),同比减少 3%。

目前,罗氏产品管线中拥有 66 个新分子实体(NME)和共计 107 个项目。肿瘤仍然是罗氏的主要研发领域,同时其在心血管、肾脏、代谢和免疫学领域也进行了大量投资。2025 年,罗氏有 10 种关键分子进入 III 期临床试验,12 项后期临床试验取得积极成果。

值得一提的是,2025 年第四季度,罗氏也终止了 7 个临床研究项目,包括:RG6120(VEGFA×ANGPT2

双抗)治疗新生血管性年龄相关性黄斑变性的 Ⅰ 期临床、RG6221(LTBR×FAP-α双抗)治疗实体瘤的Ⅰ期临床、RG6561 治疗实体瘤的 Ⅰ

期临床、RG6536(OSMR 单抗)治疗 IPF (特发性肺纤维化)/SSc-ILD(系统性硬化症相关间质性肺病) 的 Ⅱ

期临床、RG7446(阿替利珠单抗,PD-L1 单抗) 用于 NSCLC 围手术期治疗的 Ⅲ 期临床等等。

2026 年,罗氏有望迎来众多里程碑进展,其中包括多个新药的上市获批,以及 10 项 Ⅲ 期临床数据的公布。

3

强生

2025 年,强生研发投入 146.65 亿美元,同比下滑 14.9%,其中制药业务研发投入 118.27 亿美元,占到了强生总研发投入的近 81%。与 2024 年相比,制药业投入同比下滑 12.6%。

2025 年,强生制药业务在欧洲、美国、中国、日本全球四大主要市场共计获得 51 项监管获批,并递交 32 项申请。与此同时,其还有 17 项关键研究取得积极数据,并新启动 11 项 Ⅲ 期临床试验。

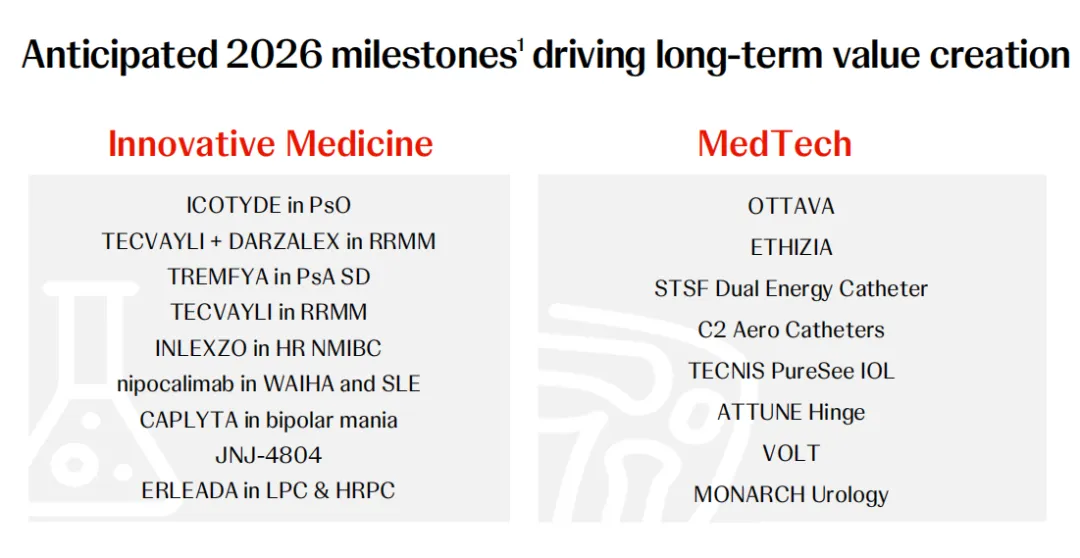

2026 年,强生制药业务有望迎来多项预期里程碑进展,包括 Icotyde(口服 IL-23R 拮抗剂)获批治疗银屑病、Tecvayli (BCMA×CD3 双抗)+ Darzalex(CD38 单抗)获批用于复发/难治性多发性骨髓瘤、Tremfya(IL-23 抑制剂)获批用于患者结构性关节损伤获得监管机构等等。此外,强生在肿瘤学、免疫学和神经科学领域也有许多重要的监管申报和数据发布。强生认为 2026 年将是公司加速增长的一年,其营业收入有望首次突破 1000 亿美元大关。

4

阿斯利康

阿斯利康 2025 年研发投入 142.32 亿美元,同比增长 4%,占总营收的比例为 24%。

2025 年,阿斯利康研发管线取得众多进展,包括 16 项 Ⅲ 期临床取得积极数据。过去几年,阿斯利康的后期阶段产品管线数量也在稳步上升,2024-2025 年,这一数字均已达到 37 款。

目前,阿斯利康有 100+ Ⅲ 期临床试验正在进行,2026 年预计将有 20+ Ⅲ 期临床读出数据。阿斯利康对产品管线的后继增长非常有信心。2025 年,阿斯利康共计有 16 个重磅炸弹药品(含合作开发产品),其预计到 2030 年这一数字有望达到 25+,助力公司到 2030 年实现 800 亿营收的目标。

礼来

2025 年,礼来研发投入 133.37 亿美元,占总营收 20.5%;与 2024 年相比,研发投入同比增长 21%,是榜单中唯一一家增长超过 20% 的企业。尤其是 2025 年第四季度,得益于对早期和后期项目组合的持续投资,礼来研发支出增长 26% 至 38 亿美元,占到 Q4 总收入的 20%。

2025 年,礼来产品管线取得诸多关键进展,其中包括:Mirikizumab(米吉珠单抗)获批治疗克罗恩病,Tirzepatide(替尔泊肽)获批 HFpEF(射血分数保留的心力衰竭)、儿童/青少年 2 型糖尿病,Imlunestrant 获批 ER+/HER2 乳腺癌等;同时,礼来还启动 11 项 Ⅲ 期临床,并公布 7 项 Ⅲ 期研究数据。

展望 2026 年,礼来表示,受正在进行和新启动的后期项目推动,其研发支出将继续加速增长,并将迎来众多里程碑进展(详见下图)。其中,礼来 2026 年有望取得多项监管获批进展,包括替尔泊肽获批治疗心血管结局、Orforglipron 获批治疗肥胖、Insulin efsitora alfa 获批治疗 2 型糖尿病、Pirtobrutinib 获批一线 CLL 等等。

诺华

2025 年,诺华研发投入 112 亿美元,同比下降 9%。

根据财报,诺华产品管线有 99 个项目,其中包括 27 个肿瘤项目、20 个免疫学项目、17 个神经科学项目、20 个心血管/肾脏/代谢 (CRM) 项目以及 15 个其它领域管线项目。从研究阶段分布来看,Ⅲ 期项目有 36 个、 I/II 期项目有 61 个、注册阶段项目有 2 个。

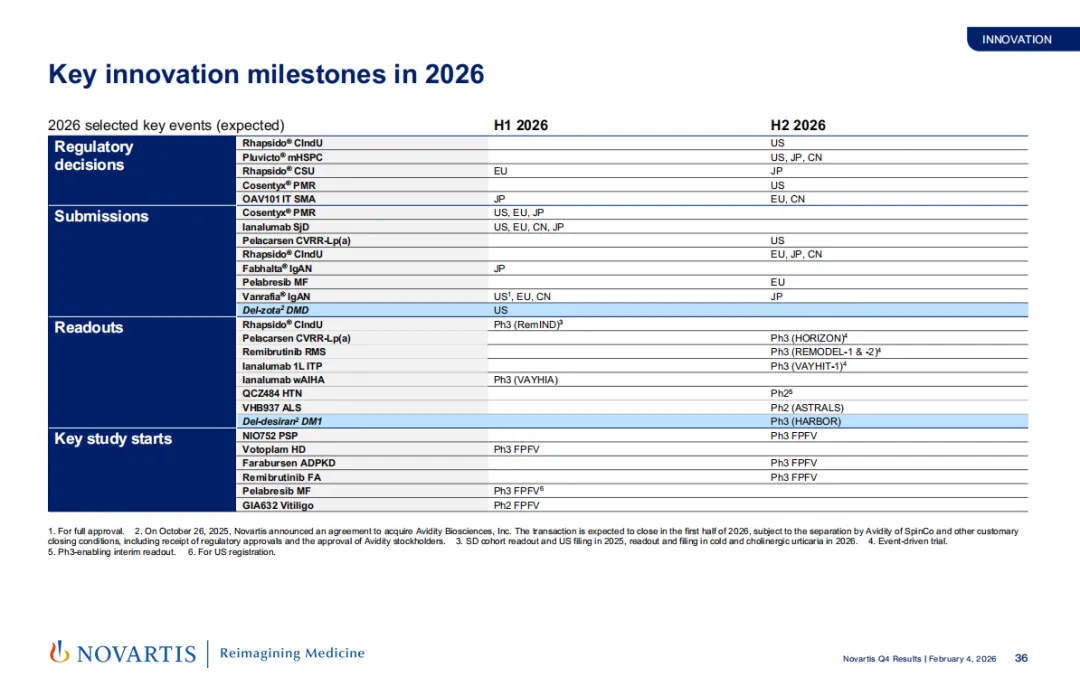

2026 年,诺华有望迎来 28 个关键监管获批/上市申请递交、9 个关键临床的数据读出,并启动 6 项关键临床试验。

7

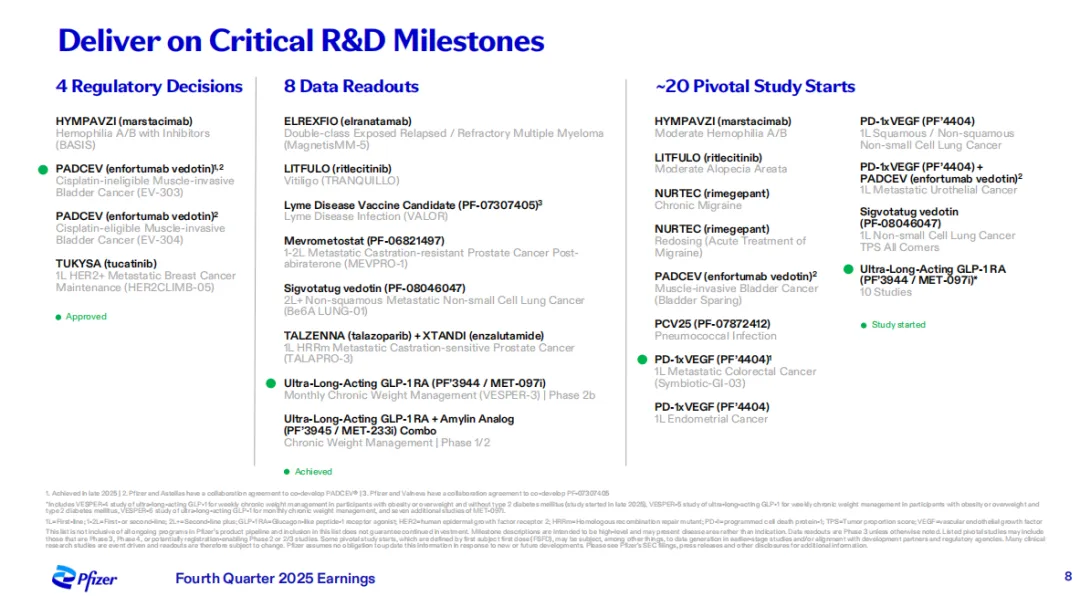

辉瑞

2025 年,辉瑞研发投入 104.37 亿美元,同比下降 4%。2025 年,辉瑞产品管线取得多项进展,包括 2 个监管获批、6 个 Ⅲ 期临床数据读出,并启动 11 项关键性临床研究。

辉瑞 CEO 在财报中表示,对辉瑞而言,2026 年将是重要的一年。该公司今年将有诸多关键催化剂事件,包括计划启动约 20 项关键性临床研究,以及持续的战略投资,以最大限度地把握机遇,在这个十年末实现行业领先的增长。

2026 年,辉瑞预计其研发投入将在 105-115 亿美元之间。

8

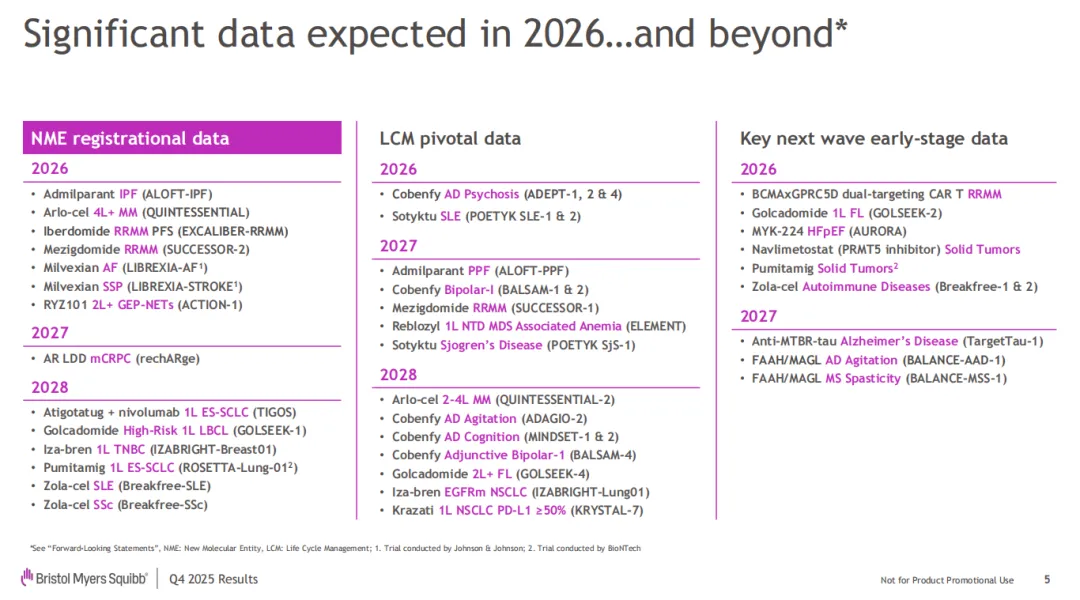

百时美施贵宝(BMS)

2025 年,BMS 研发投入 99.51 亿美元,同比下降 11%,主要原因是 IPRD(In-Process Research and Development )减值费用降低以及公司持续进行的战略生产力计划。

根据财报,BMS 产品管线现有 30+ Ⅰ 期临床项目、11 个 Ⅱ 期临床项目、18 个 Ⅲ 期临床项目、3 个注册阶段的项目。展望未来三年,BMS 有望迎来诸多预期里程碑进展。在 2026 年,BMS 预计将有 7 项注册行临床试验迎来数据读出,同时将披露 6 项早期临床试验数据。

9

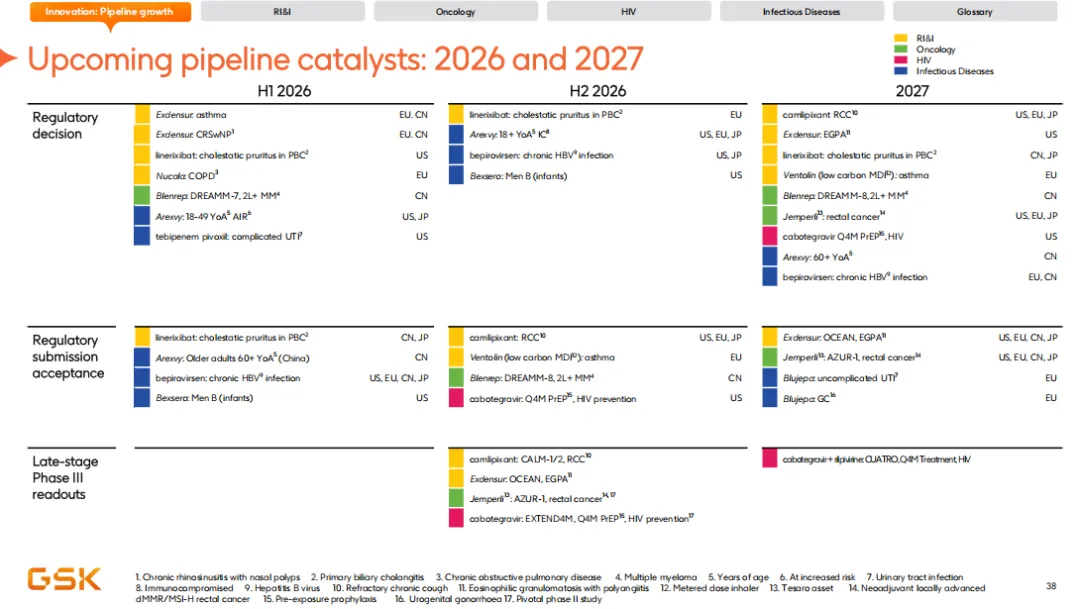

葛兰素史克(GSK)

2025 年,GSK 研发投入 98.58 亿美元,约占总营收的 23%;与 24 年相比,研发收入同比增长 19%。

2025 年,在产品进展方面,GSK 有 5 个药物获得 FDA 批准,分别为 Penmenvy(脑膜炎球菌病)、Blujepa(单纯性尿路感染)、Nucala(COPD)、Blenrep(多发性骨髓瘤)、Exdensur(重度哮喘);同时,GSK 还启动 7 个 Ⅲ 期临床,涉及 COPD(慢性阻塞性肺病)、MASH(代谢功能障碍相关脂肪性肝炎)、胃肠道间质瘤(二线)、广泛期小细胞肺癌多个适应症。

目前,GSK 产品管线中有 58 个资产,其中包括 17 个 Ⅲ 期临床阶段项目。展望 2026 年,GSK 预期将有 5 项关键临床数据读出,并启动 10 项关键临床试验。

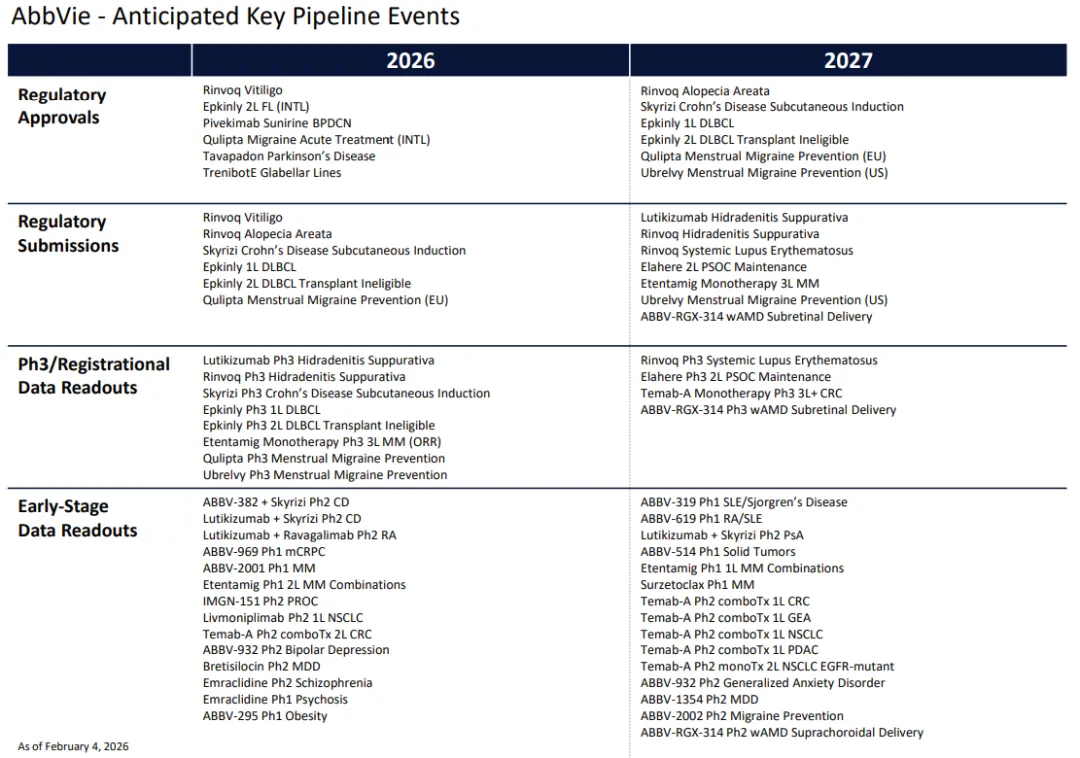

艾伯维

2025 年,艾伯维研发投入 90.96 亿美元,约占总营收的 15%;与 24 年相比,研发收入同比下降 29%。

根据财报,艾伯维目前储备了非常丰富的产品管线,涵盖免疫学、肿瘤、神经科学、医美、眼科护理等领域。其中,Ⅰ 期阶段项目有 29 个,Ⅱ 期阶段项目有 30 个,Ⅲ 期/注册阶段项目有 14 个,已经递交监管申请的项目有 6 个。

2026 年,艾伯维有望迎来 6 个监管获批,包括: Rinvoq(乌帕替尼)获批治疗白癜风、Epkinly (艾可瑞妥单抗)获批二线治疗滤泡性淋巴瘤、Pivekimab Sunirine(IL3RA ADC)获批治疗母细胞性浆细胞样树突细胞肿瘤、Qulipta(阿托吉泮)获批治用于治疗急性偏头痛、Tavapadon 获批治疗帕金森病、TrenibotE 获批用于眉间纹。同时,其还将递交 6 个上市申请。

产业资讯

药通社 2026-06-06

460

产业资讯

药通社 2026-06-06

460

产业资讯

赛柏蓝 2026-06-06

360

产业资讯

赛柏蓝 2026-06-06

360

产业资讯

摩熵医药 2026-06-06

378

产业资讯

摩熵医药 2026-06-06

378

热门资讯

热门资讯 微信公众号

微信公众号