产业资讯

产业资讯

药智网

药智网  2026-03-06

2026-03-06

2459

2459

在医药行业,专利是创新药的重要护城河。

保护期过后,原研药企将面临激烈的仿制药、生物类似药竞争,利润也将会一落千丈。但对于整个产业链而言,这也是千载难逢的“机会”,一个重塑市场格局、抢占百亿市场的黄金窗口期已然开启。

据药智数据-专利到期药品筛选系统,近三年,将有数百项药品化合物专利到期。其中年销售额超过100亿元的药品40余个。

从适应症来看,代谢、心血管、肿瘤、免疫等各大赛道,都有多个畅销药面临专利悬崖的逼近,意味着这些领域即将触发一场激烈的市场洗牌。

表1 近三年部分化合物专利到期的畅销药

数据来源:药智数据-专利到期药品筛选系统

01

慢病用药洗牌开始

GLP-1受体激动剂、SGLT2抑制剂、PCSK9抑制剂等新一代代谢、心血管领域明星药物在未来三年都将陆续迎来专利悬崖,或将推动慢病用药的新一轮仿制浪潮。

GLP-1受体激动剂司美格鲁肽在近几年凭借在减重、降糖领域的突破性疗效,销售收入爆发,在2024年、2025年其三个品牌的合计销售额达到2000亿元、2500亿元。

然而,司美格鲁肽专利悬崖已然逼近。

在加拿大,司美格鲁肽专利已于2026年1月4日到期,在中国市场的专利保护也将于2026年3月到期。

全球仿制药企已蓄势待发,准备瓜分这一千亿市场。

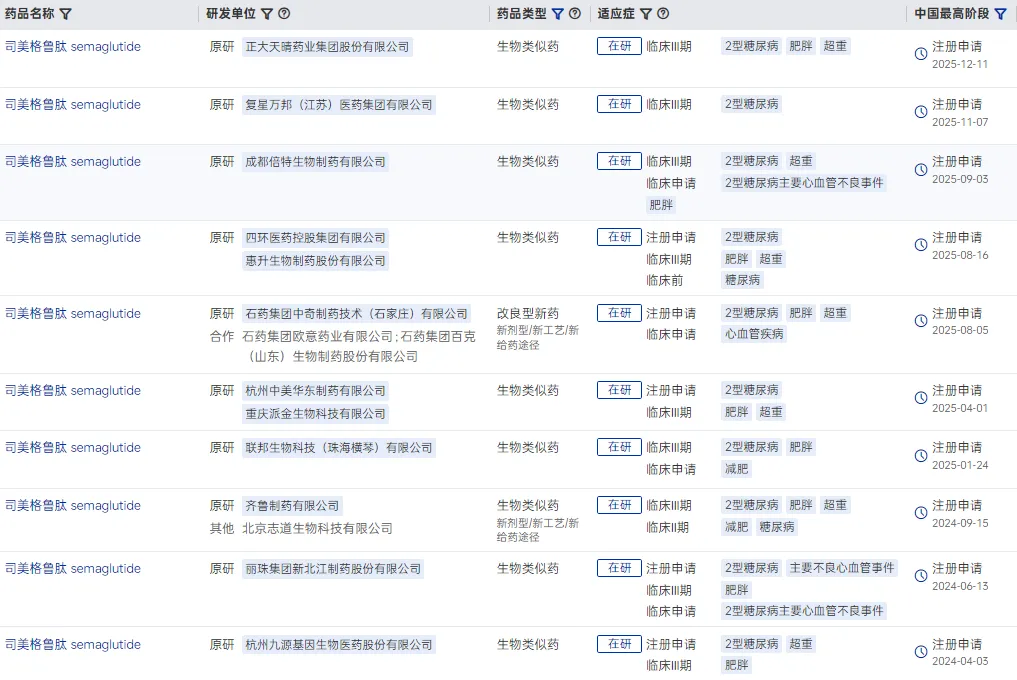

药智数据显示,全球已有十余款司美格鲁肽生物类似药提交上市申请,包括Sandoz、Teva全球仿制药巨头,九源基因、丽珠集团、齐鲁制药、联邦制药、华东医药、正大天晴等国内药企,以及石药集团的改良型新药。

图1 国内已提交注册申请的司美格鲁肽生物类似药

图片来源:药智数据-全球药物分析系统

不过,在美国市场,诺和诺德成功将司美格鲁肽核心专利从2026年延长至2031年,为这一超级重磅炸弹赢得了更多时间。

SGLT2抑制剂同样面临洗牌。

勃林格殷格翰研发、礼来合作推广的恩格列净片(Jardiance/欧唐静)凭借其独特的降糖机制和在心衰和慢性肾病领域的适应症扩展,成为慢病治疗领域的明星药物。2024年,该药销售额近900亿元。

药智数据-专利到期药品筛选系统显示,恩格列净在美国的专利将于2027年陆续到期,最晚的专利保护期至2034年。

在中国,该药命运更为惨烈,2020年其核心化合物专利被宣告全部无效。截至目前,国内已有43家企业获批生产恩格列净片,包括翰森制药、科伦药业、正大天晴等头部药企。

阿斯利康的SGLT2抑制剂达格列净片(Farxiga/安达唐)在2024年销售额超过500亿元,稳坐阿斯利康畅销药物头把交椅。

该药在中国的化合物专利已于2023年5月到期,目前国内已有众多仿制药上市。但晶型专利仍是部分仿制药进入市场的主要障碍,该专利将于2027年6月到期。

另外,达格列净在美国的化合物专利也将于2026年到期。

图2 达格列净部分专利情况

图片来源:药智数据-专利到期药品筛选系统

诺华同样不能幸免。

其重磅心血管药物沙库巴曲缬沙坦钠片(Entresto/诺欣妥)已于2025年7月失去美国专利权,中国的核心专利也将在2026年到期。目前已经有33家国内药企的仿制药通过了一致性评价,等待分食这一重磅药物的市场份额。

近三年专利即将到期的小分子畅销药还有BMS/辉瑞的抗凝药阿哌沙班片(Eliquis)。

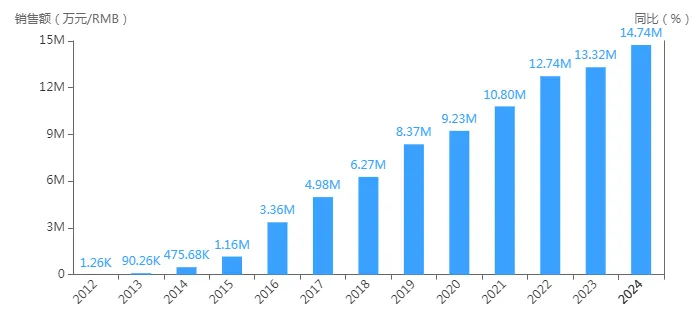

该药是凝血因子Xa抑制剂,用于降低非瓣膜性房颤患者的中风风险,也用于治疗和预防深静脉血栓(DVT)和肺栓塞(PE)的风险。其销售额已连续多年超过1000亿元。

图3 阿哌沙班销售额(万元)

图片来源:药智数据-全球畅销药品销售数据

阿哌沙班在美国的专利将于2026年到期。FDA已批准Mylan、Micro Labs、华海药业等公司的仿制药申请。不过,此前BMS/辉瑞已与仿制药企达成协议,将仿制药的上市时间推迟到2027年。

在中国,阿哌沙班的化合物专利于2019年就被无效,国产的仿制快速跟进,已有40余家通过一致性评价。

02

肿瘤、自免领域权力交接

恩扎卢胺(恩杂鲁胺,Xtandi)是过去十年前列腺癌治疗的“基石”药物,但其核心专利保护期即将届满。

该药是第二代雄激素受体(AR)抑制剂,其2024年全球销售额578亿元。

其在中国、美国的化合物专利都将于2026年到期。此前,2025年宣泰医药的恩杂鲁胺片已获得美国FDA的暂时批准。在中国,也已有多家药企的恩扎卢胺软胶囊、片剂获批上市,包括齐鲁制药、豪森药业、正大天晴、科伦药业等。

同时,新一代AR抑制剂成为创新药企竞争的焦点,包括拜耳药业的达罗他胺片、海创药业氘恩扎鲁胺软胶囊。

伊布替尼(Imbruvica)是全球首个上市的BTK抑制剂,让慢性淋巴细胞白血病(CLL)、套细胞淋巴瘤(MCL)等部分血液肿瘤患者摆脱化疗,迈入靶向治疗时代。

该药在中国的化合物专利将在2026年底到期,美国的核心化合物专利将于2027年到期。

目前,国内先声再明、齐都药业、科睿药业、华东医药、正大天晴的伊布替尼仿制药已获批,有望在专利到期后快速推出仿制版。

值得注意的是,伊布替尼之后,第二代BTK抑制剂已成为市场竞争主力,泽布替尼、阿卡替尼市场份额正快速攀升。

此外,礼来第三代共价BTK抑制剂Pirtobrutinib已在2023年获批上市;麓鹏制药第四代共价兼非共价BTK抑制剂洛布替尼片已提交上市申请,并有望在近期获得批准,用于治疗既往接受过BTK抑制剂治疗的成人套细胞淋巴瘤患者。

在自免领域,同样有大量经典产品即将面临专利悬崖带来的市场格局重塑。

司库奇尤单抗是全球首个上市的IL-17A抑制剂,长期占据银屑病市场的主要份额。其2024年全球销售额超过400亿元。

该药的国内核心专利已于2025年到期,其他专利也将在近几年陆续到期。

药智数据显示,目前全球尚无该药的生物类似药获批,但百奥泰的BAT2306已在2025年2月提交上市申请,公司也还在积极筹备向美国FDA及欧洲EMA提交上市申请。

另外,恒瑞的夫那奇珠单抗、智翔金泰的赛立奇单抗,以及三生国健的安沐奇塔单抗三款国产IL-17单抗已获批上市,形成新的竞争势力。

图4 国产IL-17A抑制剂

图片来源:药智数据-全球药物分析系统

诺华另一款自免重磅药物磷酸芦可替尼也即将面临专利悬崖。

该药是全球首款获批上市的JAK抑制剂,自上市以来一路高歌猛进,2024年销售额约400亿元。其在中国的专利将于2028年到期。

目前,成都苑东生物、江西科睿药业、南京正科医药、山东新时代药业、昆山龙灯瑞迪制药的磷酸芦可替尼片仿制药已获批。

03

结语

未来几年,将有大量重磅药物专利到期,给仿制药和生物类似药企带来机会。而原研药企也并非坐以待毙,一方面通过开发新剂型、新适应症延长生命周期;另一方面通过自研或并购布局接棒产品,以重塑核心领域的竞争壁垒。对于患者,这或将是期盼已久的降价时刻,将迎来多元化、可及性更高的用药选择。

产业资讯

药通社 2026-06-06

461

产业资讯

药通社 2026-06-06

461

产业资讯

赛柏蓝 2026-06-06

361

产业资讯

赛柏蓝 2026-06-06

361

产业资讯

摩熵医药 2026-06-06

379

产业资讯

摩熵医药 2026-06-06

379

热门资讯

热门资讯 微信公众号

微信公众号