产业资讯

产业资讯

生物药大时代

生物药大时代  2026-03-31

2026-03-31

2193

2193

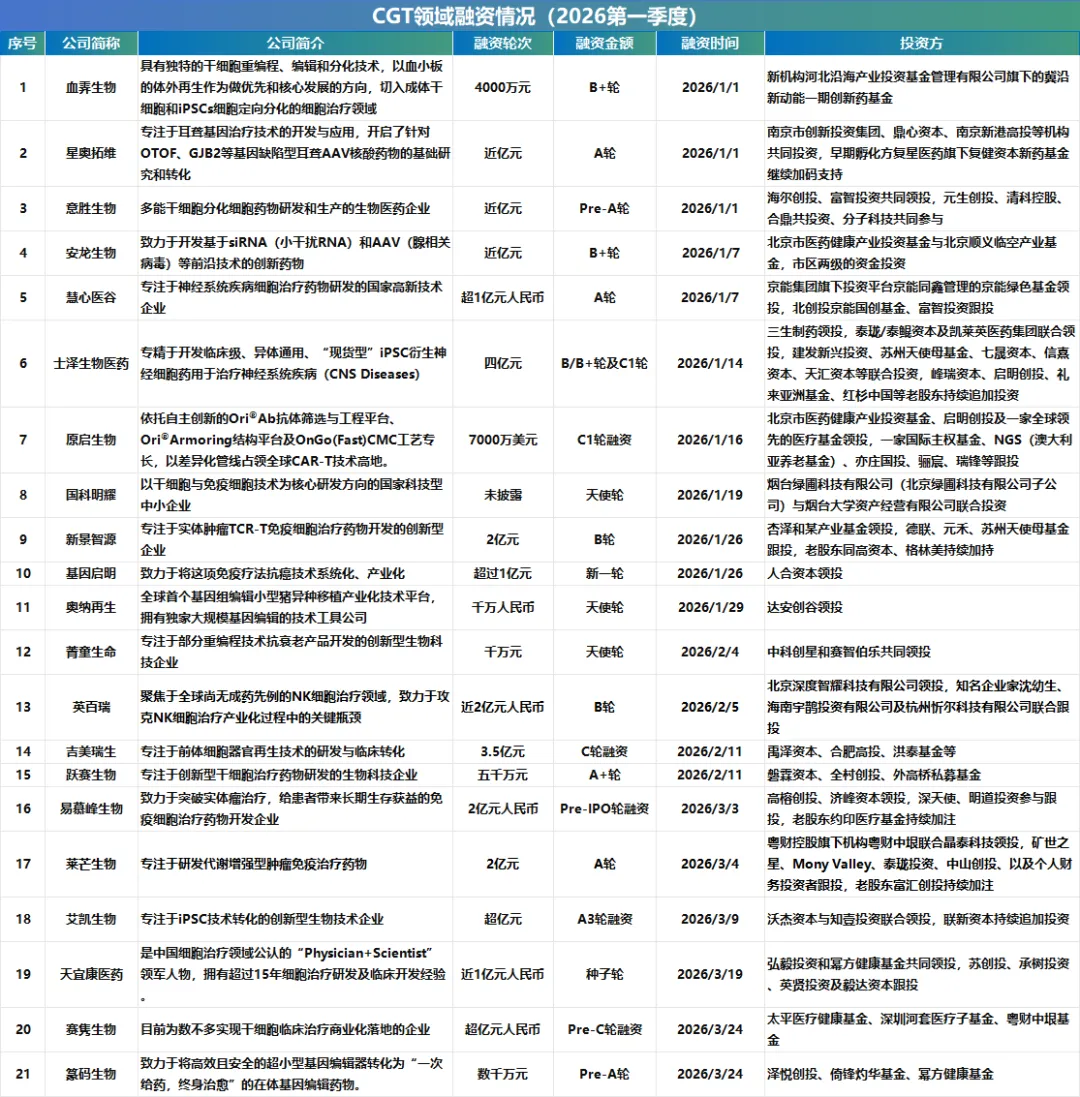

2026年开年以来,中国细胞基因治疗产业延续着令人瞩目的高景气态势。 据企业公开披露及权威报道统计,1月至3月期间,累计有21家细胞基因治疗企业完成新一轮融资,总金额突破25亿元,亿元级融资占比近70%。具体如下表:

资料来源:公开披露

整体来看,从CAR-T、TCR-T到iPSC、NK细胞疗法,从血液肿瘤到实体瘤攻坚,从神经系统退行性疾病到再生抗衰新赛道,一幅多维立体的产业生态图景正在加速展开,而亿元级事件也成为绝对主流

头部企业融资速览

原启生物

原启生物以7000万美元(约合5亿元人民币)的C1轮融资领跑本轮周期,成为资本关注度的风向标。这家专注于实体瘤CAR-T疗法研发的公司,凭借其在自体、分泌型及体内CAR-T等多个技术维度的布局,成功吸引了美元基金的加注。其核心管线Ori-C101——款靶向GPC3用于治疗晚期肝细胞癌的自体CAR-T药物,已完成注册临床I期试验,即将开展关键临床II期研究。更值得关注的是,公司的创新型分泌型CAR-T OriC902在极末线实体瘤患者中已观察到突破性疗效,而自主研发的双靶点in vivo CAR-T产品也已启动探索性临床研究。

图:原启生物管线

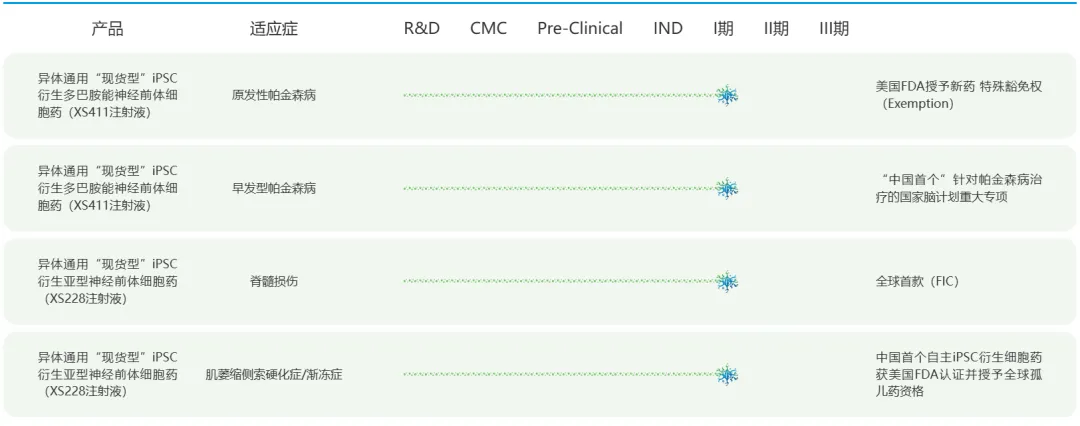

士泽生物

士泽生物则以连续完成B/B+轮及C1轮累计4亿元市场化融资的节奏,展现了iPSC(诱导多能干细胞)领域领军企业的资本号召力。公司专注于开发临床级、异体通用、“现货型”iPSC衍生神经细胞药,致力于攻克帕金森病等神经系统退行性疾病。目前,士泽生物已获得中国国家药监局和美国FDA的多项临床试验批件,多款产品正处于注册临床试验阶段。本轮融资将重点用于推进多项异体通用型iPSC衍生细胞新药至关键性确证临床阶段,同时提升“现货型”神经细胞新药的规模化生产能力与质量管理体系。

图:士泽生物管线

吉美瑞生

吉美瑞生本次完成了总额达3.5亿人民币的C轮融资,在上海、苏州、杭州等地建立了研发中心和生产基地,形成了全产业链的战略布局。该公司成立于2015年,由国家青年特聘专家及长江学者团队创立,专注于利用干细胞技术促进人体器官再生医学的发展。

作为国家重点研发计划“干细胞研究与器官修复”专项的牵头单位,吉美瑞生拥有多个核心研发平台,如R-Clone前体细胞扩增平台、MiniLung和MiniKidney类器官功能验证平台等,并基于此成功研发出全球首个肺前体细胞药物REGEND001和肾前体细胞药物REGEND003等First-in-class再生医学产品。

图:吉美瑞生管线

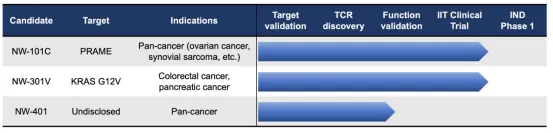

新景智源

新景智源完成逾2亿元B轮融资,成为实体瘤TCR-T赛道的重要参与者。公司自主研发了高通量、高灵敏度的靶点抗原-天然TCR发现平台,通过计算与实验验证的迭代反馈,高效筛选特异性识别肿瘤抗原的天然高亲和力TCR序列,建立了经实验验证的肿瘤靶点抗原-天然TCR配对数据库。目前,新景智源有多条管线已推进到临床试验阶段,在针对多种实体肿瘤的临床研究中,已观察到积极的疗效和良好的安全性信号。

图:新景智源管线

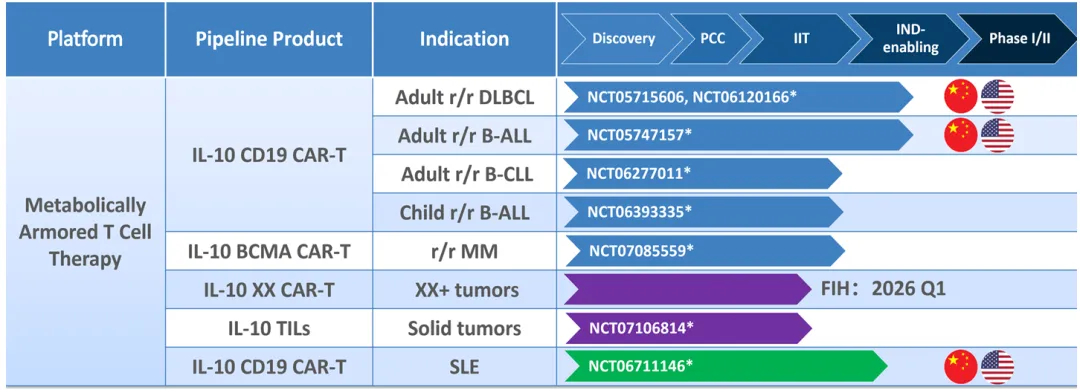

易慕峰

易慕峰在2月向港交所递交招股书后,3月再获近2亿元Pre-IPO轮融资,累计融资额已超6亿元,投后估值达20.75亿元。公司聚焦实体瘤CAR-T治疗的临床需求,针对肿瘤异质性、T细胞耗竭、肿瘤微环境免疫抑制等行业痛点,构建了包括SNR、Peri Cruiser®、T-Booster及SolidGuard在内的新一代CAR-T技术平台。这种系统性的平台构建能力,使其在实体瘤这一全球医药领域公认的硬骨头面前,具备了差异化的技术优势。

图:易慕峰管线

莱芒生物

莱芒生物3月获得2亿元的A轮新增融资。该公司成立于2021年,是一家处于临床阶段的免疫代谢创新药物研发公司,由瑞士洛桑联邦理工学院(EPFL)唐力教授团队联合晶泰科技共同创立,专注于新型免疫细胞治疗药物的研发、生产与商业化。目前,公司多条管线进入研究者发起的临床试验(IIT),适应症涵盖恶性血液瘤、实体瘤以及自身免疫性疾病,持续推动前沿研究成果高效临床转化。

图:莱芒生物管线

除了上述六家亿元级融资的领跑者,艾凯生物(完成超亿元A3轮融资,依托AI驱动iPSC技术推进异体通用型细胞新药临床)也在3月完成大额融资,进一步夯实了赛道信心。而英百瑞(近2亿元B轮)等企业的融资落地,则共同构成了细胞治疗领域多层次、宽覆盖的资本生态。

从融资轮次分布看,本轮周期呈现出早期创新与中后期临床推进双向发力的均衡格局。C轮及Pre-IPO企业占比近四分之一,标志着相当一部分企业已迈入临床转化的关键阶段。与此同时,天使轮、Pre-A轮等早期融资则主要集中于神经系统疾病细胞治疗、干细胞与再生医学、再生抗衰创新药等前沿探索领域,为行业长期发展储备了充足的创新动能。

从同质化到差异化的突围路径

如果说融资数字是水面之上的冰山一角,那么技术路线的多元竞逐则是水面之下的真实涌动。本轮融资周期中,企业布局的技术路径呈现出前所未有的丰富性——涵盖CAR-T、TCR-T、iNKT、NK细胞、间充质干细胞、iPSC等几乎全部主流细胞治疗技术路线。这种多元化并非简单的跟风模仿,而是针对不同临床需求、不同技术瓶颈的差异化解决方案。

在CAR-T技术领域,企业正从传统的血液肿瘤治疗向实体瘤攻坚加速转型。原启生物、青童生命等公司同步布局in vivo CAR-T技术路线,通过体内原位重编程T细胞的方式,探索更简便、更低成本的细胞治疗落地模式。这种技术范式试图打破传统CAR-T必须体外改造T细胞的固有局限,为实体瘤治疗提供新的可能性。易慕峰则通过构建多重技术平台,系统性解决抗原异质性、中靶脱靶毒性、T细胞耗竭、肿瘤组织浸润不足及免疫抑制性肿瘤微环境等核心挑战。

iPSC技术的产业化进程在本轮融资中表现得尤为突出。士泽生物通过高效的临床级重编程技术,将成人细胞“返老还童”为具有多向分化潜能的干细胞,再定向分化为神经细胞、心肌细胞、胰岛β细胞等特定功能细胞。这种“现货型”细胞治疗产品无需等待患者自身细胞采集与体外改造,理论上可实现规模化生产与即时应用,大幅降低治疗成本与等待时间。艾凯生物则将人工智能深度融入iPSC技术平台,通过AI算法优化重编程效率、预测分化方向、筛选功能细胞,试图在源头提升技术的确定性与可控性。

NK细胞疗法作为“通用型”细胞治疗产品的代表,正受到越来越多资本的关注。英百瑞开发的无需HLA配型的“off-the-shelf”NK细胞产品,理论上可实现“一人生产、多人使用”的规模化模式,极大降低了细胞治疗的生产成本与物流复杂度。新景智源则将CAR技术与NK细胞的固有杀伤优势相结合,开发双重靶向的免疫细胞产品,试图在保持NK细胞天然安全性的同时,提升其肿瘤清除的特异性与效率。

值得注意的是,本轮融资中还涌现出一批差异化的细分赛道布局。国科明耀在天使轮融资中,重点布局宠物干细胞药物研发与iPSC-类胰岛细胞治疗重度糖尿病两大方向,在兽用医疗这一相对蓝海的市场开辟了细胞治疗的全新应用场景。意胜生物专注于突破性胰岛细胞疗法开发,瞄准糖尿病这一慢病领域的巨大临床需求。青童生命则布局再生抗衰创新药,通过AAV递送、LNP-环状RNA等技术,拓展细胞治疗在再生医学领域的应用潜力。

这种技术路线的多元化竞逐,共同指向一个核心目标:破解当前细胞治疗行业面临的成本高、生产周期长、临床可及性不足等现实瓶颈。无论是通过in vivo技术简化流程,还是通过iPSC实现“现货型”供应,抑或通过NK细胞降低生产成本,不同技术路径都在以自己的方式,试图让细胞治疗从少数人的奢侈品,变为多数人可及的常规疗法。

这条路或许依然漫长,但方向已经清晰——从实验室到病床,从概念到产品,从少数人的希望到多数人的日常。当这一天真正到来时,今天的所有探索与坚持,都将成为这个时代最值得铭记的注脚。随着资本的持续注入和临床成果的不断涌现,2026年有望成为中国细胞治疗从技术创新走向商业化成功兑现的关键一年。

产业资讯

药智网 2026-06-10

443

产业资讯

药智网 2026-06-10

443

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

恒瑞医药 2026-06-10

397

产业资讯

氨基观察 2026-06-10

386

产业资讯

氨基观察 2026-06-10

386

热门资讯

热门资讯 微信公众号

微信公众号