产业资讯

产业资讯

医药地理

医药地理  2026-04-18

2026-04-18

1507

1507

4月17日,艾伯维宣布,与参天中国公司针对五款青光眼滴眼液在中国内地的分销及推广达成独家合作协议。此项合作协议为期6年,覆盖艾伯维已在中国内地获批上市的青光眼滴眼液产品,包括阿法根、阿法舒、卢美根、克法特和科比根。作为艾伯维旗下青光眼滴眼液产品矩阵的支柱,阿法根和阿法舒是亚太青光眼学会(APGS)指南推荐的一线药物之一。

视力的“小偷”

青光眼被称为视力的“小偷”,是全球首位不可逆致盲性眼病,需要终身规律用药。其病理特征为病理性眼压升高导致视网膜神经节细胞及其轴突进行性、不可逆性丧失,进而引发特征性视野缺损,最终可致盲。

流行病学模型估算显示,2020年全球原发性青光眼患病人数超过7600万,预计到2040年将超过1亿。《中国青光眼指南(2020年)》指出,估算2020年中国青光眼患者人数约2180万,其中致盲人数估算达到567万。

而患者较长的用药周期,为青光眼治疗药物市场带来了稳定的需求基础。然而,这个看起来“含金量”极高的赛道,在中国却没被“喊醒”。

首先是低诊断率。 青光眼早期几乎无症状,绝大多数患者是在常规体检或因其他眼病就诊时才偶然发现,就诊率不足50%,市场需求的自然触发严重不足。

其次是终身用药的依从性鸿沟。 青光眼需要每日滴药、终身管理,但患者常常在眼压降至正常后便自行停药。如何让患者“坚持用药”,不仅是临床难题,也是商业命题。

国内市场格局

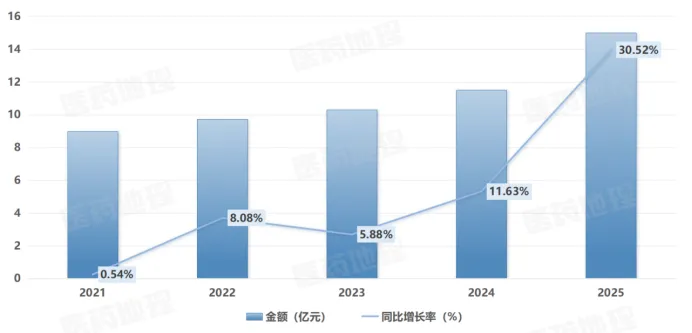

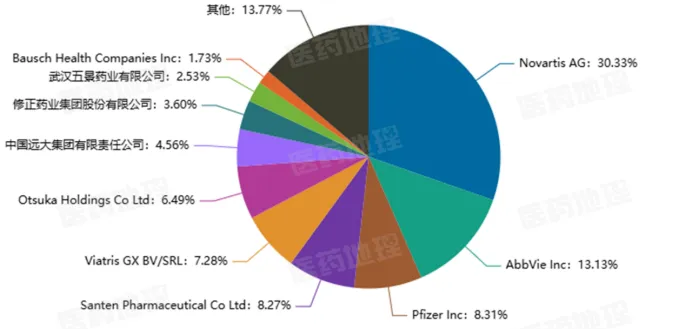

根据PDB药物综合数据库,中国青光眼治疗药物市场的销售金额逐年攀升,从2021年的9亿元快速增长至2025年的约15亿元,年均复合增长率超过13%。然而,从竞争格局来看,国内市场长期被进口品牌主导,其中份额最高的诺华占30.33%,艾伯维(13.13%)、辉瑞(8.31%)、参天(8.27%)等紧随其后。

青光眼治疗药物国内市场金额(2021-2025)

来源:PDB药物综合数据库,中国医药工业信息中心

青光眼治疗药物所属集团国内市场份额(2025)

来源:PDB药物综合数据库,中国医药工业信息中心

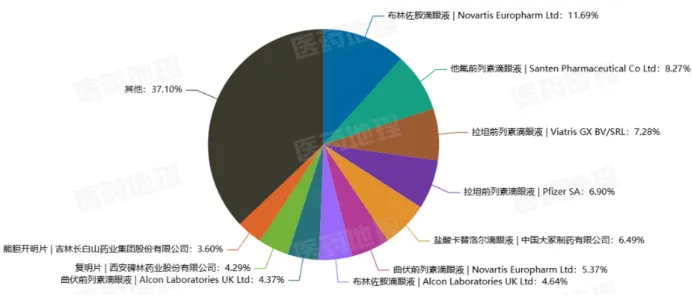

具体到2025年的单品表现,诺华的布林佐胺滴眼液以11.69%的份额位居第一,参天的他氟前列素滴眼液和晖致的拉坦前列素滴眼液分别以8.27%和7.28%位列第二、第三位。

青光眼治疗药物国内市场份额(2025)

来源:PDB药物综合数据库,中国医药工业信息中心

一场各怀心思的“中年联姻”

从产品线来看,艾伯维此次拿出的五款产品各有定位:阿法根/阿法舒(α2受体激动剂)是APGS指南推荐的一线药物之一,与参天旗下前列腺素衍生物(PG衍生物)产品组合形成互补;卢美根(前列腺素类似物)与参天自家同类产品存在一定竞争关系,但渠道归拢后反而可能实现更精细的市场分层;克法特和科比根(固定复方制剂)则精准契合了当前临床指南力推的“简化治疗”趋势,有望成为联合用药时代的增长新引擎。

艾伯维“舍渠道,保产品”。在中国复杂的医药分销体系中自建眼科商业化团队,成本高昂且见效缓慢,将成熟的青光眼产品“托管”给参天,既可以通过参天成熟的商业化运营体系快速放大产品可及性,又能将自身资源聚焦于免疫学、肿瘤学等核心战略领域。

参天“得弹药,筑壁垒”。此次合作更好地补全了α2受体激动剂这一关键板块,作为全球眼科专业选手,参天旗下产品矩阵覆盖青光眼、干眼、眼部感染与过敏、年龄相关性黄斑变性及近视等疾病,在中国青光眼市场拥有深厚的渠道积累和强大的商业影响力。

同时不可忽视的是,微创青光眼手术(MIGS)正在逐步挤压药物市场空间,患者术后使用降眼压药物的数量平均减少1到2种。这意味着制药企业间的竞争在未来将更加激烈——不仅要与同行竞争,还要与不断进步的手术技术赛跑。

艾伯维与参天的这场合作,不仅是一次产品分销权的重新分配,更释放了一个值得深思的信号:在特定治疗领域,跨国药企之间的“竞合”正在取代单纯的“竞争”。与其在对方擅长的地方“硬刚”,不如各取所长、组队出击。当越来越多的跨国巨头开始这样玩,全球医药市场的竞争格局,或许正在迎来一轮新的洗牌。

毕竟,与其各自为战,不如一起把蛋糕做大。

产业资讯

亿欧健谈 2026-06-18

388

产业资讯

亿欧健谈 2026-06-18

388

产业资讯

动脉网 2026-06-18

377

产业资讯

动脉网 2026-06-18

377

产业资讯

药时代 2026-06-18

366

产业资讯

药时代 2026-06-18

366

热门资讯

热门资讯 微信公众号

微信公众号