产业资讯

产业资讯

药渡

药渡  2026-04-27

2026-04-27

1730

1730

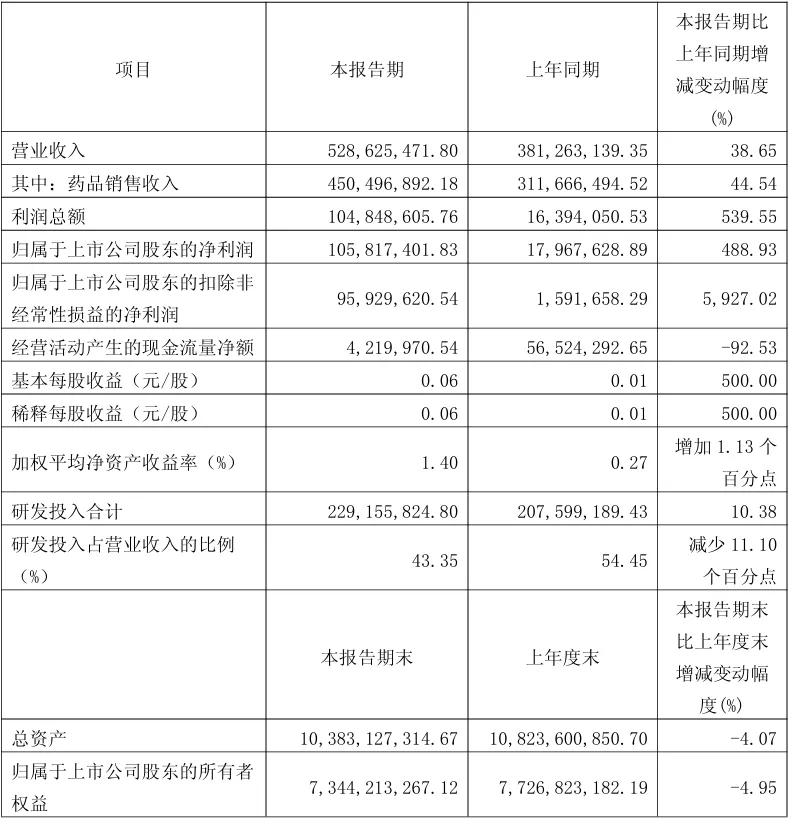

2026年4月23日,诺诚健华医药有限公司发布2026年第一季度业绩报告。数据显示,公司实现总营业收入5.29亿元,同比增长38.65%;其中药品销售收入4.50亿元,同比增长44.54%。全公司净利润1.02亿元,同比增长 607.72%,扣非净利润为0.96亿元,同比增长近60倍。

在核心产品加速放量与BD里程碑交付的双重驱动下,公司盈利能力实现历史性跃升。

PART.

01

盈利拐点确立

现金储备充裕

2026年第一季度,诺诚健华业绩表现亮眼。营业收入5.29亿元,同比增长38.65%;药品销售收入4.50亿元,同比增长44.54%,成为收入增长的核心驱动力。归属于上市公司股东的归母净利润达1.06 亿元,同比增长488.93%;扣非归母净利润0.96亿元(9592.96万元),同比增长5927.02%(近60 倍);全公司净利润1.02亿元,同比增长 607.72%,展现出主营业务盈利能力的实质性改善。

图1. 诺诚健华2026年Q1主要财务数据,来源:公司财报

公司管理层表示,收入增长主要得益于核心产品奥布替尼持续放量、坦昔妥单抗和佐来曲替尼新增贡献,以及公司与Zenas BioPharma的授权许可协议完成后续里程碑交付。净利润大幅增长则源于药品销售收入持续增长与BD里程碑收入的共同推动。

研发投入方面,一季度研发费用为2.29亿元,同比增长10.38%,研发投入占营业收入的比例为43.35%,较上年同期下降11.10个百分点,主要由于收入基数大幅扩大。这表明公司在收入高速增长的同时,依然保持了对研发的高度重视。

截至2026年3月31日,公司持有现金及相关金融资产余额共计约79.21亿元,资金储备极为充裕,为后续管线的加速推进提供了坚实保障。

PART.

02

聚焦肿瘤与自免

诺诚健华是一家以卓越的自主研发能力为核心驱动力的高科技创新生物医药企业,拥有全面的研发、生产和商业化能力。公司专注于肿瘤和自身免疫性疾病等存在巨大未满足临床需求的领域,致力于在全球范围内开发具有突破性潜力的同类首创(FIC)或同类最佳(BIC)药物。

公司的商业化体系日趋成熟,已在血液瘤、实体瘤和自身免疫性疾病领域形成差异化产品组合。随着核心产品相继进入放量期,公司正加速从研发驱动向商业化驱动转型,展现出可持续的高质量增长潜力。

PART.

03

核心产品奥布替尼领跑

新产品贡献增量

奥布替尼是诺诚健华自主研发的BTK抑制剂,也是公司目前的核心收入来源。该产品已获批用于治疗慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)、套细胞淋巴瘤(MCL)和边缘区淋巴瘤(MZL)等多个适应症。凭借优异的疗效和安全性,奥布替尼在市场上持续放量,驱动药品销售收入同比增长44.54%。2026年第一季度,奥布替尼的市场渗透率进一步提升,新患者和复方患者数量均保持稳健增长。

坦昔妥单抗(tafasitamab)是一款靶向CD19的单克隆抗体,与来那度胺联合用于治疗复发或难治性弥漫大B细胞淋巴瘤(DLBCL)。该产品于2025年在中国获批上市,2026年第一季度开始贡献收入,成为公司新的业绩增长点。

佐来曲替尼(zolertinib)是其自主研发的新一代TRK抑制剂,主要用于治疗携带NTRK融合基因的实体瘤患者。。该产品于2025年底获批上市,2026年第一季度也实现了销售贡献,进一步丰富了公司的肿瘤产品组合。随着新产品的商业化放量,公司的收入结构正从单一产品依赖向多产品驱动转变。

PART.

04

BTK抑制剂多适应症拓展

自免领域进展可期

诺诚健华的研发管线覆盖血液瘤、实体瘤和自身免疫性疾病三大领域,拥有多款临床阶段候选药物。

奥布替尼的适应症拓展是公司近期的重点。除了已获批的B细胞恶性肿瘤适应症外,奥布替尼还在中国推进用于治疗原发免疫性血小板减少症(ITP)的III期临床试验,以及与新一代CD20单抗联合治疗B细胞恶性肿瘤的研究。在海外市场,奥布替尼治疗多发性硬化症(MS)的全球多中心II期研究正在稳步推进。

坦昔妥单抗方面,公司正在探索其在其他B细胞恶性肿瘤中的联合应用。佐来曲替尼则在积极推进一线治疗EGFR突变NSCLC的注册研究。

此外,公司的早期管线还包括TYK2抑制剂、Bcl-2抑制剂、EZH2抑制剂等多个创新靶点药物,这些资产有望在2026年至2027年陆续进入关键临床阶段。丰富的管线储备为公司的长期增长提供了持续动力。

结 语

2026年第一季度,诺诚健华以净利润增长6倍的业绩表现证明了其商业化的潜力和执行力。随着奥布替尼在新适应症上的持续拓展,以及坦昔妥单抗、佐来曲替尼等新产品的快速放量,公司药品销售收入有望在未来几个季度保持快速增长。

BD合作同样是公司价值兑现的重要途径。2025年10月,诺诚健华与Zenas就奥布替尼等自免管线达成重磅授权许可协议,刷新了中国自免小分子领域的对外授权记录。2026年第一季度,公司确认了该协议的后续里程碑收入,证明了BD模式的持续贡献能力。

展望2026全年,随着核心产品的持续放量、新产品的商业化爬坡以及BD里程碑的陆续确认,诺诚健华的盈利能力有望进一步提升。在肿瘤和自身免疫性疾病这两个重磅赛道中,公司凭借差异化的产品组合和自主可控的研发体系,正稳步迈向创新型生物医药企业的第一梯队。

产业资讯

研发客 2026-06-17

537

产业资讯

研发客 2026-06-17

537

产业资讯

瞪羚社 2026-06-17

330

产业资讯

瞪羚社 2026-06-17

330

产业资讯

阿基米德Biothech 2026-06-17

401

产业资讯

阿基米德Biothech 2026-06-17

401

热门资讯

热门资讯 微信公众号

微信公众号