产业资讯

产业资讯

医药魔方Info

医药魔方Info  2026-04-28

2026-04-28

1730

1730

2026年第一季度,中国医药License-out出海迎来爆发式增长:596亿美元总金额、34亿美元首付款,单季数据已超2024年全年水平。更关键的是,跨国药企在华“扫货”总额达480亿美元,占其全球引进总投入的70%,中国创新管线正成为国际巨头的“必选项”。

2026年Q1全球交易趋势总览

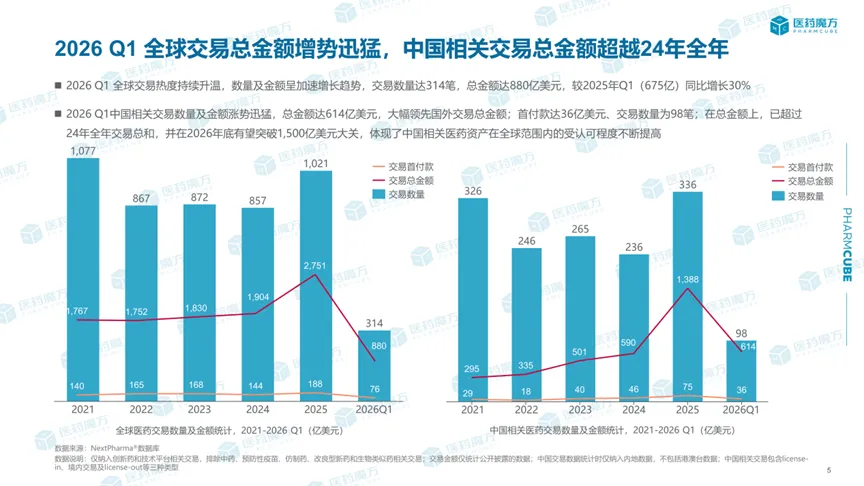

2026年第一季度,全球医药交易市场延续活跃态势,交易数量与金额均呈现增长趋势。据医药魔方NextPharma®数据库统计,本季度全球医药交易总量达314笔,披露总金额880亿美元,同比增长30%。从近五年累计数据看,美国与中国为全球交易最活跃国家,转让交易数量均大于受让交易数量:美国近五年转让交易1964笔、受让1837笔,中国转让1122笔、受让994笔,两国交易总量显著领先其他国家。

在整体交易市场蓬勃发展的背景下,中国相关医药交易的表现尤为突出,交易数量与金额上均实现显著增长。本季度中国医药交易共达成98笔,占全球总量的31%。更值得关注的是,中国相关交易总额达614亿美元,约占全球医药交易总金额的70%,已超过2024年全年总和,预计2026全年将突破1500亿美元大关,反映出中国医药资产在国际市场的接受度正稳步提升,全球合作方对其创新价值与商业潜力的认可度进一步增强。

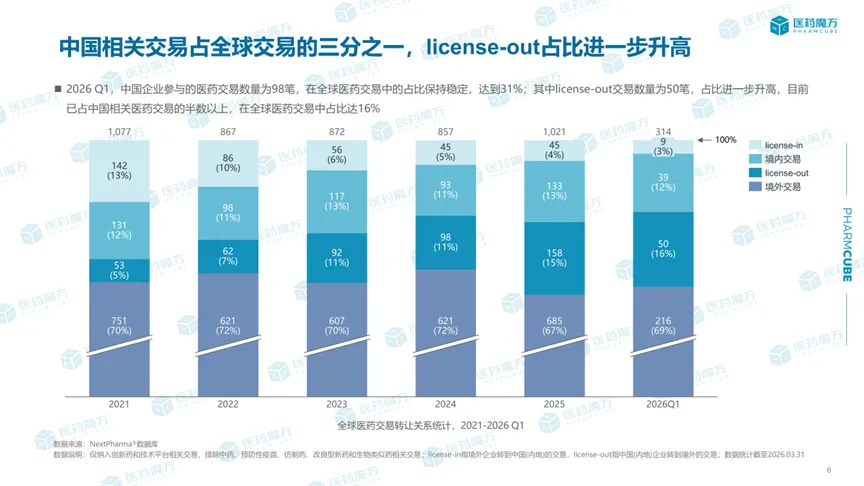

中国相关的医药交易数量在2026年第一季度占到全球交易数量的三分之一,这一占比在近五年间始终维持在30%以上,活跃参与全球交易。其中,License-out已成为驱动增长的关键力量,交易数量达到50笔,占中国相关交易总量的半数以上,在全球医药交易中的占比也从2021年的5%跃升至16%。这不仅标志着中国创新药企业从“引进来”向“走出去”的战略转型成效,中国原研成果的国际认可度持续提升,更意味着中国正从全球医药创新的追随者加速转变为全球价值链重构的重要共建者。

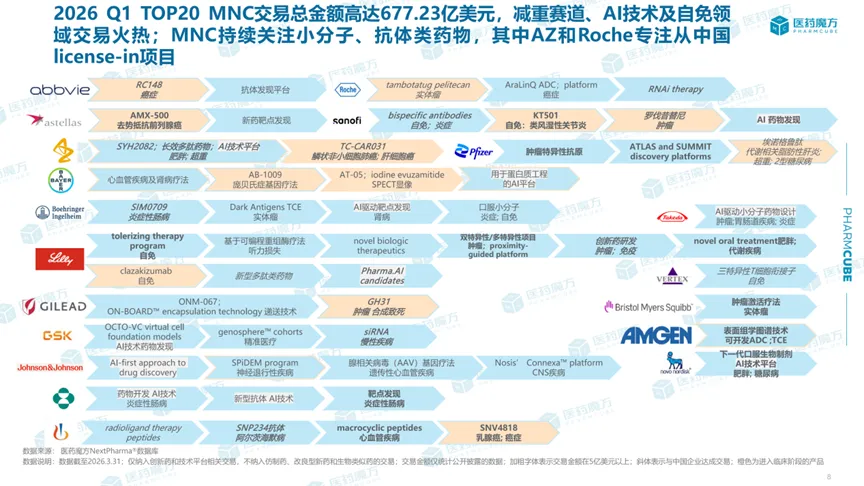

2026年第一季度,全球跨国药企(指Top 20

MNC)交易总金额达677.23亿美元,交易热点集中于减重赛道、AI技术及自免领域,小分子与抗体类药物仍是关注重点。其中,阿斯利康与罗氏从中国License-in的项目及金额在其引进交易中占比较高,显示中国资产在其资产配置中关注度显著提高。MNC与中国企业的交易总数达17笔,占其全球引进交易数量的21%;交易总金额累计480亿美元,占其全球引进总投入的70%,高于同期对美国企业的投入。这一数据表明,中国创新管线在临床前及早期临床阶段的效率与差异化优势,正成为MNC补充未来储备的重要选择,尤其在PDL1/VEGF双抗、ADC及小核酸药物等领域,中国企业研发进展受到关注。

2026年Q1全球医药交易TOP10榜单中,中国相关企业占据6席,其中石药集团向阿斯利康转让长效多肽药物SYH2082等项目,总金额185亿美元位列榜首;信达生物与礼来合作肿瘤及免疫创新药(88.5亿美元)、荣昌生物向艾伯维转让RC148(56亿美元)分列二、三位。其余上榜交易包括瑞博生物向Madrigal授权MASH

siRNA疗法、英矽智能与礼来AI驱动口服疗法合作等。这些交易涵盖临床前至申报临床阶段,涉及多肽、双抗、siRNA及AI平台等技术,反映中国创新药及技术平台在国际合作中的多元化进展。

2026Q1中国License-in交易趋势分析

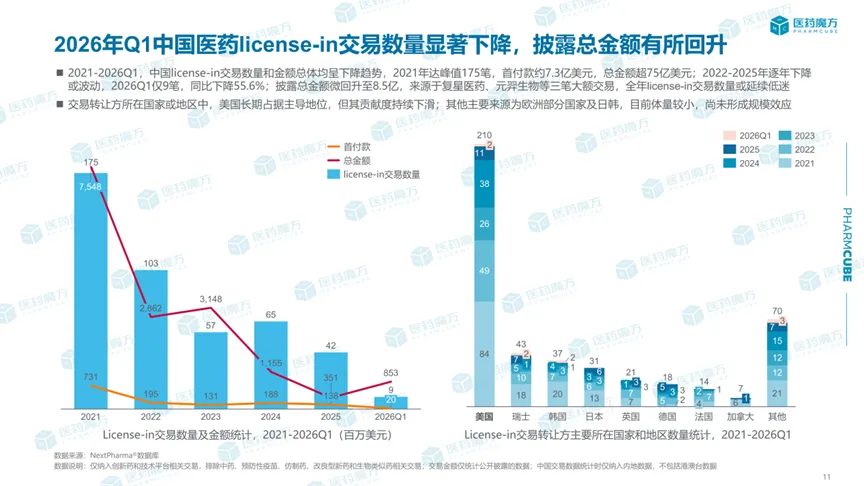

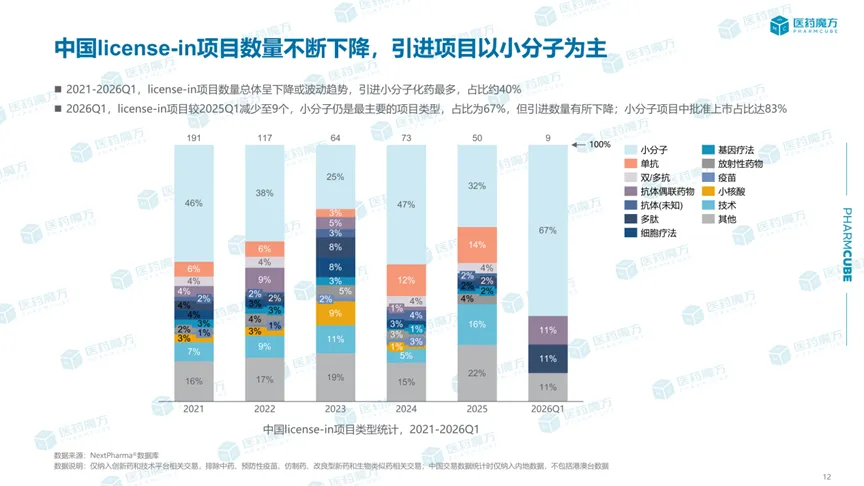

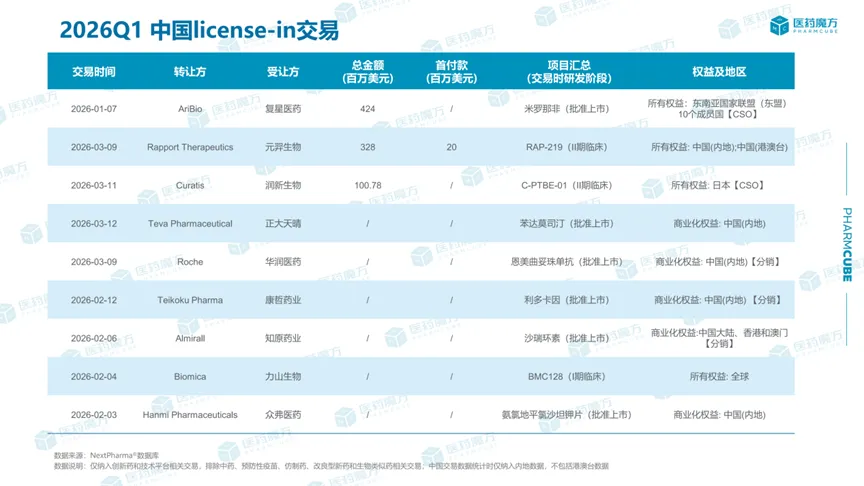

2021年至2026年第一季度,中国医药License-in交易呈现数量持续收缩、金额微幅波动、结构显著调整的趋势。2021年该领域交易达峰值175笔,总金额超75亿美元,此后逐年下降或波动,至2026年Q1仅9笔,同比减少55.6%,但披露总金额微幅回升至8.5亿美元,主要源于复星医药、元羿生物等三笔大额交易,其中复星医药从AriBio引进已上市药物米罗那非,总金额4.24亿美元,全年交易数量或延续低迷态势。

从引进项目的类型来看,小分子化药是引进主力,2021-2026Q1占比近四成;2026Q1项目数量降至9个,小分子占比进一步升至67%,虽绝对数量减少,但获批上市比例高达83%,显示引进项目成熟度提升。

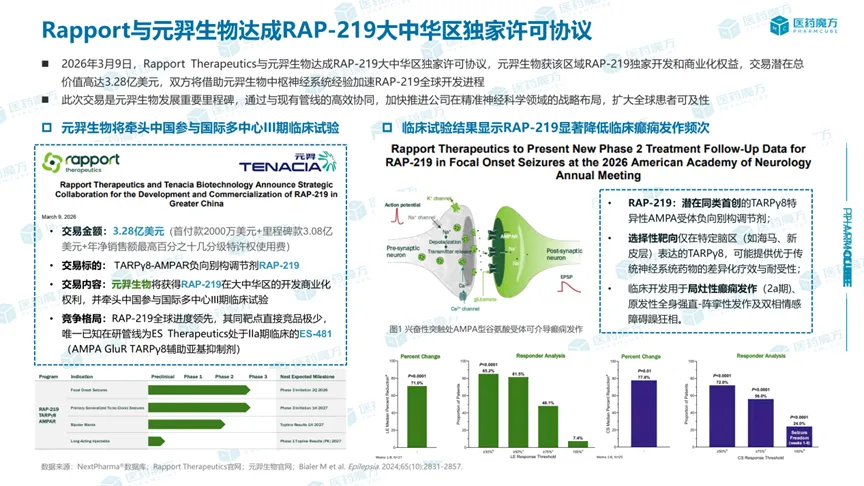

元羿生物与Rapport

Therapeutics就RAP-219达成的大中华区独家许可协议,成为当季具有代表性的跨境合作案例。本次交易总规模达3.28亿美元,权益覆盖中国内地及港澳台地区,适应症聚焦局灶性癫痫发作与双相情感障碍躁狂相。RAP-219作为一款潜在同类首创的TARPγ8特异性AMPA受体负向别构调节剂,其差异化机制体现在精准靶向特性上。由于TARPγ8仅高表达于海马、新皮层等局灶性癫痫起源脑区,而在后脑表达较低,该药物有望在提升疗效的同时降低传统神经系统药物的不良反应风险。临床数据显示,其IIa期试验针对难治性局灶性癫痫取得积极结果,患者癫痫发作频率中位数下降77.8%,24%受试者在8周治疗期内实现无发作,且安全性总体可控,多数不良事件为轻中度。基于该机制在多类神经系统疾病中的潜在应用价值,双方正评估其在双相情感障碍等领域的拓展可能。

元羿生物引进RAP-219不仅是单笔交易的成功,更是中国药企在全球创新药产业链中精准卡位、深度协同能力的缩影。该案例反映了当前License-in模式的调整方向:交易标的从成熟产品转向具有差异化机制的全球创新资产,合作模式从单一权益引入升级为研发与商业化的深度协同。随着国内企业对创新质量与临床价值的关注度提升,此类聚焦前沿靶点、兼顾全球开发同步性的交易,或将成为License-in市场的重要趋势。

2026年第一季度中国License-in交易涉及AriBio、Rapport

Therapeutics等多国企业,权益覆盖东南亚、中国内地及港澳台等地区。整体而言,中国License-in交易已从规模扩张转向精准引进,以成熟产品及商业化权益为核心,这一调整与产业从技术输入向创新输出的战略转型相呼应。

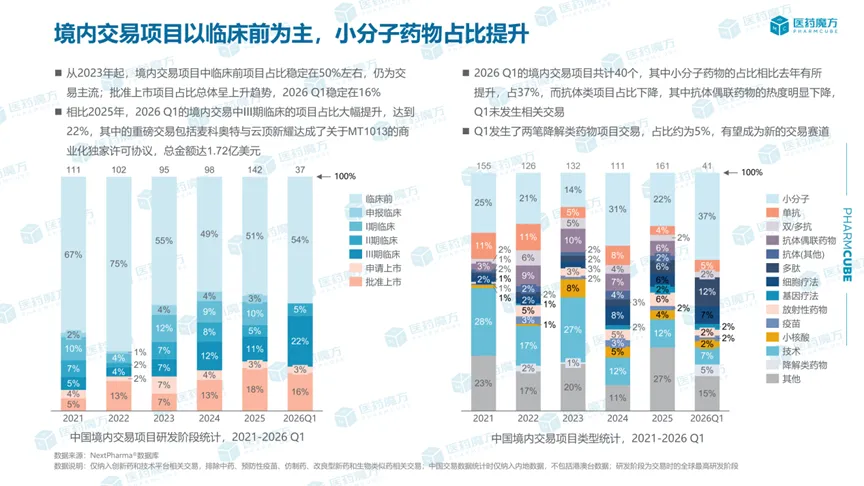

2026年Q1中国境内交易趋势分析

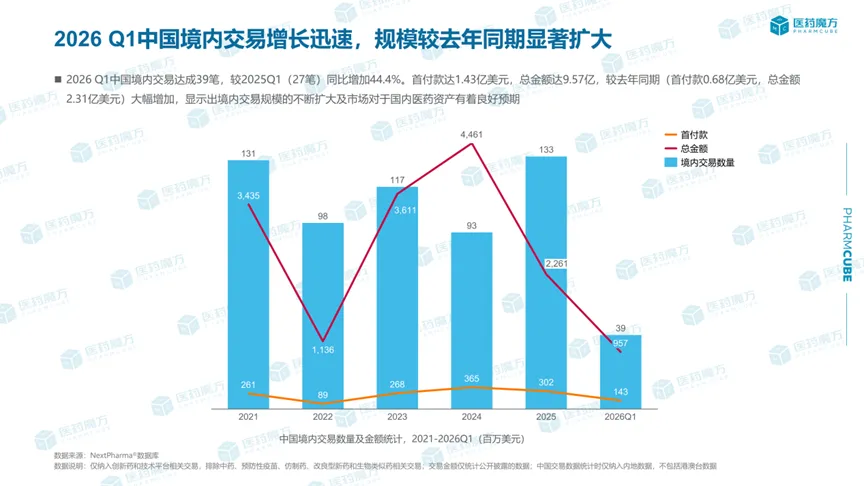

近年来,中国境内医药交易增长迅速,交易规模显著扩张,市场对中国医药资产的预期稳步提升。据医药魔方NextPharma®数据库统计,当季境内交易数量达39笔,同比增加44.4%,交易总金额达9.57亿美元,交易数量与金额较2025年同期均实现大幅增长,反映本土交易活跃度与资产价值认可度的双重提升。

从项目类型与研发阶段看,小分子药物和临床前项目仍是境内交易主流。2026

Q1,小分子药物占比提升至37%,抗体类项目占比下降,ADC热度明显降低,本季度无相关交易记录。临床前项目占比稳定在50%左右,批准上市项目占比16%,延续上升趋势。值得关注的是,III期临床项目占比大幅提升至22%,其中麦科奥特与云顶新耀就MT1013达成的1.72亿美元商业化独家许可协议,成为当季境内重磅交易代表。

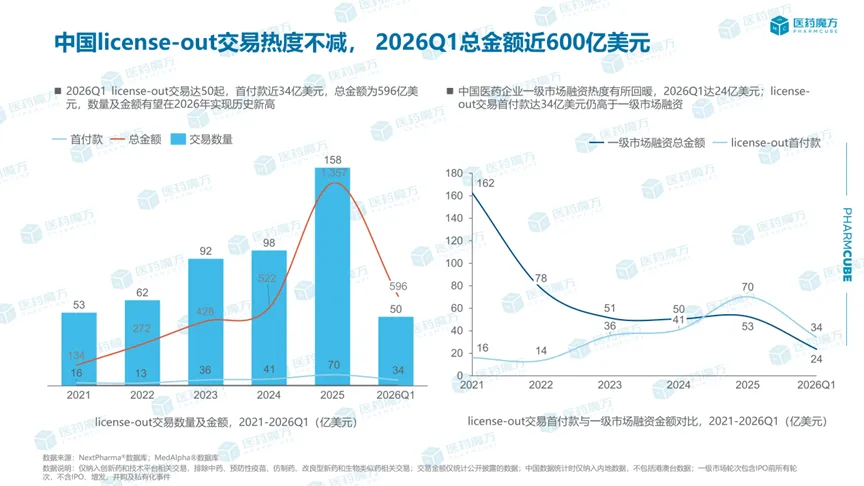

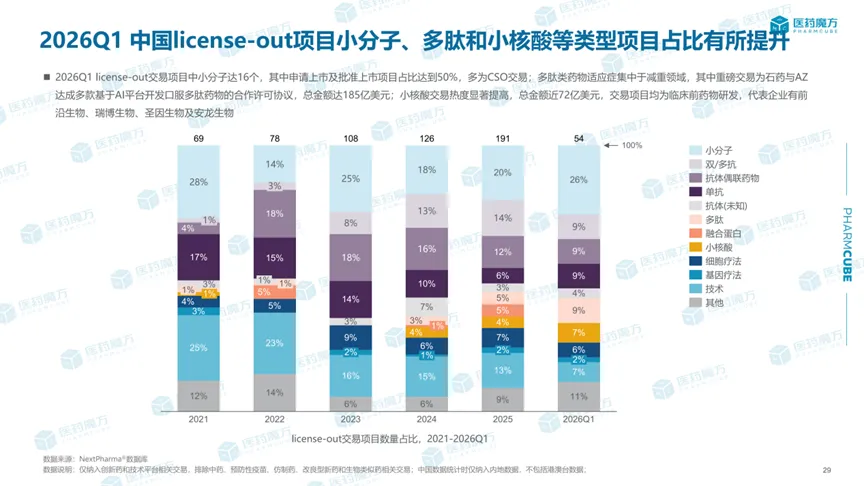

2026Q1中国License-out交易趋势

2026年第一季度,中国License-out交易延续增长态势,多项核心指标呈现积极变化。据医药魔方NextPharma®及MedAlpha®数据库统计,当季交易数量达50起,总金额596亿美元,首付款34亿美元,数量及金额均有望在2026年刷新历史纪录。值得关注的是,相关交易首付款规模仍高于同期国内医药企业一级市场融资金额,预计未来将进一步带动一级市场融资环境的回暖与信心增强。

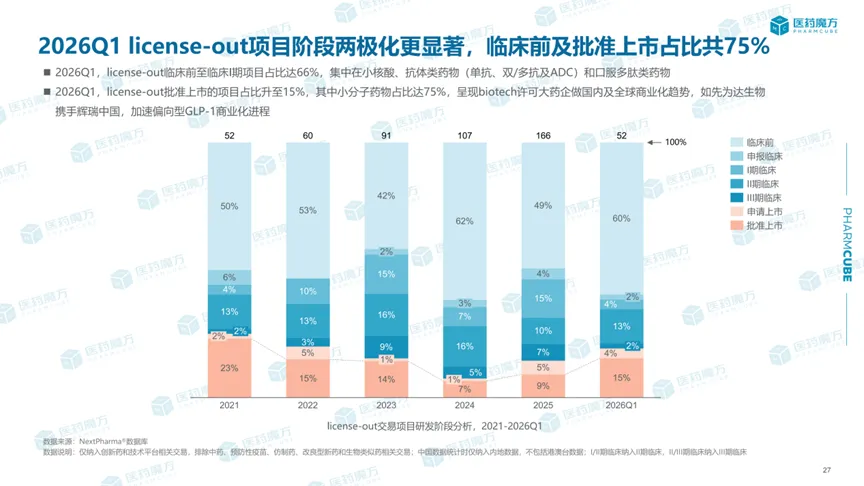

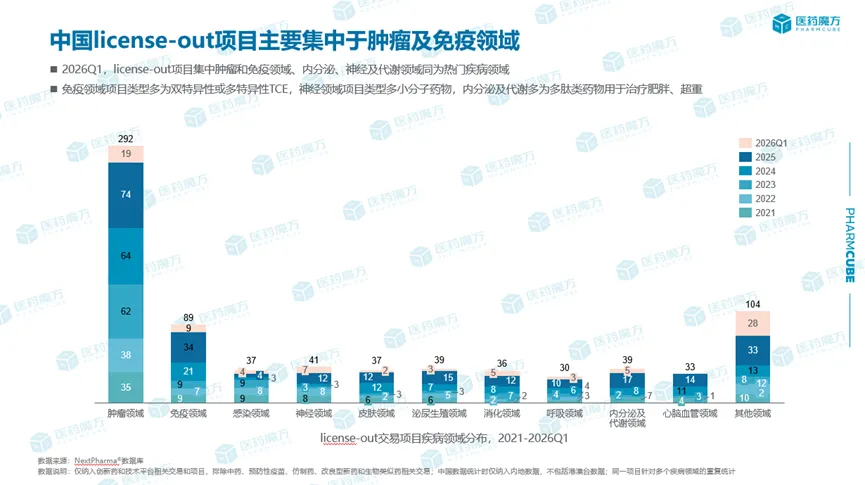

项目研发阶段呈现显著的两极化特征。2026Q1临床前项目与已批准上市项目合计占比75%,集中于小核酸、抗体类药物及口服多肽等前沿领域,既反映源头创新受国际追捧,也凸显成熟产品的商业化价值。疾病领域则持续聚焦肿瘤与免疫双核心,2021-2026年第一季度肿瘤领域项目达292个,免疫领域89个,二者合计占总量超七成,同时减重、神经科学等新兴领域加速突破。

进一步分析项目类型,中国License-out 交易项目类型优化彰显技术壁垒提升。2026年第一季度,小分子、多肽、小核酸三类资产占比显著提高。小分子交易16个,50%处于申请上市或已上市阶段,多以CSO模式落地。多肽药物聚焦减重赛道,石药集团与阿斯利康达成的185亿美元合作成为标杆,交易管线为基于AI平台的多款口服多肽减肥药,以首付款12亿美元和最高185亿美元总金额,刷新中国单笔License-out金额纪录。小核酸交易热度飙升,总金额近72亿美元,均为临床前项目,前沿生物、瑞博生物、圣因生物等企业领跑,如瑞博生物与Madrigal Pharmaceuticals合作的6款MASH siRNA疗法,瞄准代谢疾病全球空白。

截至2026年第一季度,中国药企通过NewCo交易形式完成19笔交易,总金额累计183亿美元。康诺亚以4笔交易数量领先,恒瑞医药则以71.2亿美元总金额居首,其NewCo

Kailera已启动IPO路演,拟募资5亿美元,4条管线均源自恒瑞。此外,海思科、艾力斯NewCo已于2024年实现IPO,亿腾嘉和、岸迈生物NewCo被海外企业并购,验证了研发在国内、上市在海外的路径可行性。其他典型案例包括和铂医药向Solstice

Oncology授权CTLA4单抗HBM4003,同宜医药与MultiValent合作开发FRα/PSMA双靶点药物CBP-1018等,展现NewCo在资本运作与资源整合上的灵活性。

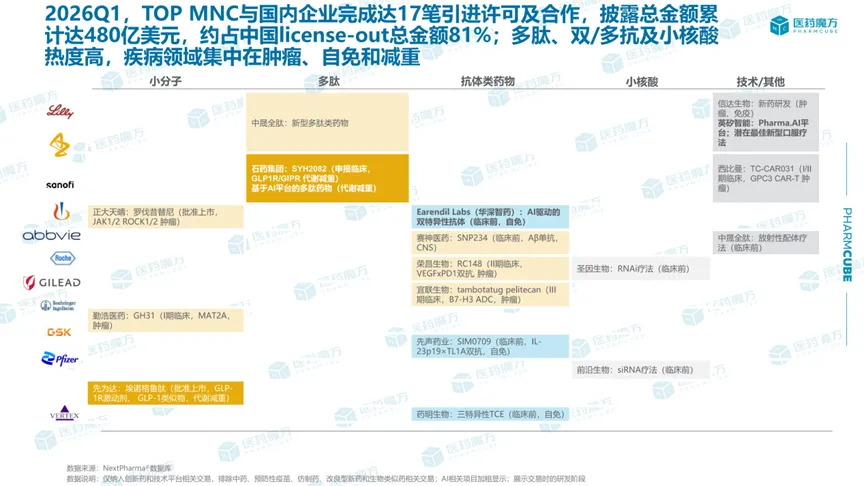

2026年第一季度,TOP

MNC与国内企业完成17笔合作,总金额480亿美元,占当季License-out总额81%,聚焦多肽、双多抗及小核酸领域,疾病覆盖肿瘤、自免与减重。礼来、赛诺菲、阿斯利康等巨头活跃,如正大天晴将已上市JAK1/2抑制剂罗伐昔替尼授权赛诺菲,先为达生物与辉瑞合作的埃诺格鲁肽已获批上市,药明生物向GSK授权三特异性TCE。这种全球研发加区域深耕的模式,既加速中国管线融入国际体系,也为本土企业带来技术与商业化赋能。

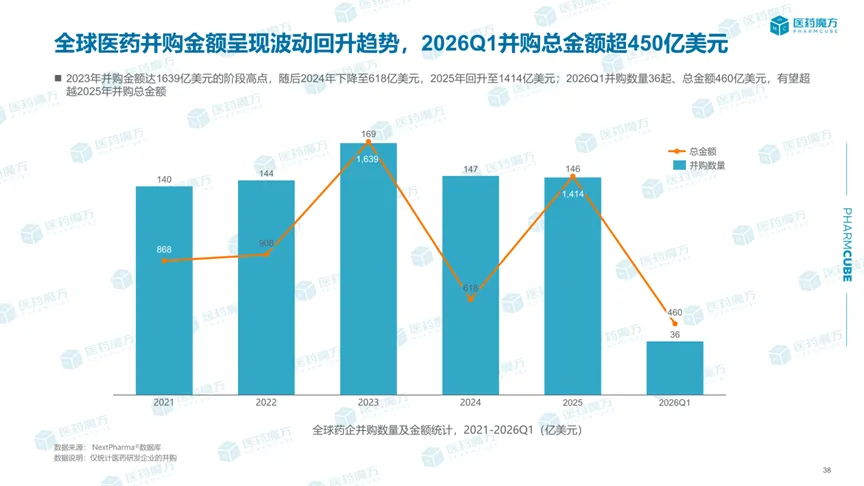

2026年Q1全球并购交易趋势分析

2026年第一季度,全球医药并购市场企稳回升。据统计,当季全球医药研发企业并购共计36起,总金额达460亿美元,虽交易数量维持在相对低位,但金额较2025年同期有所恢复。回顾近五年数据,交易数量逐渐趋于平稳,但资金活跃度明显提升,全球并购总额在2023年达到1639亿美元的峰值后经历阶段性回调,2024年回落至618亿美元,2025年回升至1414亿美元,预计至年底将超越2025年并购总金额。

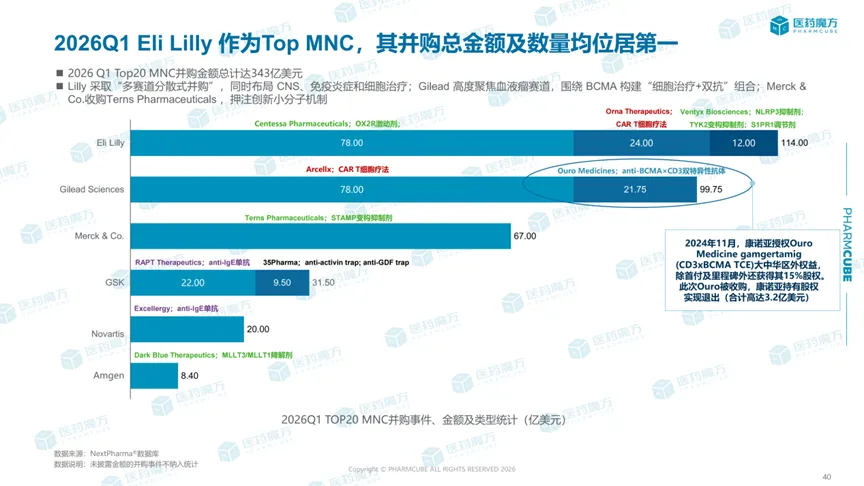

2026 Q1全球TOP

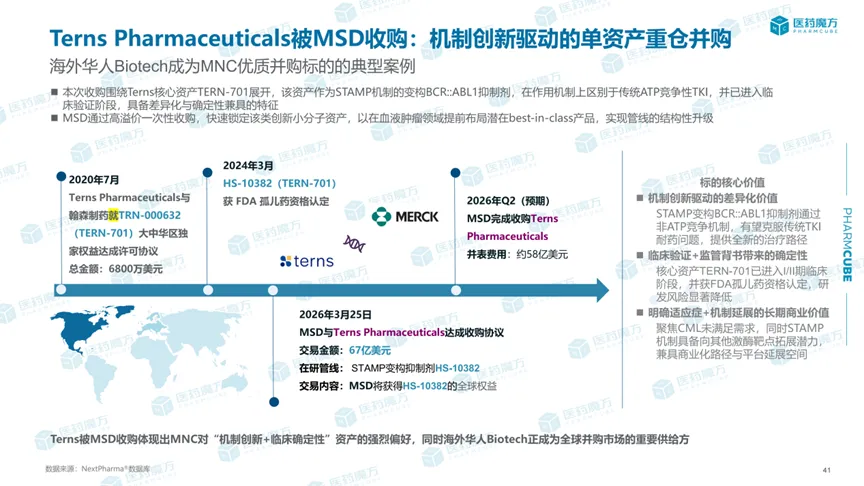

MNC继续主导并购市场,并购总金额达343亿美元,约占当季全球并购总额的75%。其中礼来与吉利德均以78亿美元的交易规模并列首位,前者采取多赛道分散策略,覆盖OX2R激动剂及CAR-T疗法,后者则聚焦血液瘤领域的BCMA靶点细胞治疗与双抗组合。默沙东以67亿美元收购Terns

Pharmaceuticals成为当季典型案例,其核心资产TERN-701是一款具有差异化机制的STAMP变构BCR::ABL1抑制剂,该药物曾于2020年与翰森制药达成大中华区合作,并于2024年获得FDA孤儿药资格,最终以高溢价被跨国药企锁定,反映出具备明确临床优势的海外华人Biotech正成为国际资本重仓的对象。

从细分领域来看,自免领域研发企业在当季并购中热度显著。在2026年第一季度全球医药并购TOP10榜单中,自免相关交易占据五席,涉及补体抑制剂、抗IgE单抗及体内CAR-T等多种技术路径。与此同时,神经科学、肿瘤及罕见病领域也均有大额交易达成。整体而言,当前全球医药并购呈现出金额温和回升、交易向头部资产集中的特征,Top

MNC更倾向于围绕已验证的作用机制进行垂直整合,而中国等新兴市场的创新资产在全球并购版图中的战略地位正持续提升。

2026年第一季度,全球医药交易市场延续活跃态势,总交易金额达880亿美元。中国相关交易表现突出,总金额614亿美元,占全球总量近七成,且已超过2024年全年水平。中国医药产业国际化逻辑完成转型,创新药出海成果显著,全球TOP10交易榜单中中国相关企业占据6席,Top

MNC在华交易总额攀升至480亿美元,占其全球引进总投入的70%,凸显中国创新管线的战略价值。展望未来,中国医药创新正深度融入全球价值链重构。随着临床价值与差异化技术受认可,中国药企将从“跟随者”向“共建者”进阶,在跨境交易中获取更大话语权。全球资本对创新资产的配置预计持续聚焦早期技术与成熟权益的平衡,推动行业向高质量、全球化方向发展。

产业资讯

瞪羚社 2026-06-13

398

产业资讯

瞪羚社 2026-06-13

398

产业资讯

医药云端工作室 2026-06-13

446

产业资讯

医药云端工作室 2026-06-13

446

产业资讯

研发客 2026-06-13

387

产业资讯

研发客 2026-06-13

387

热门资讯

热门资讯 微信公众号

微信公众号