产业资讯

产业资讯

丁香园Insight数据库

丁香园Insight数据库  2026-06-05

2026-06-05

472

472

三年,三家公司,港股终于凑齐了 AI 制药「三小龙」。

2024 年 6 月,晶泰科技以港交所 18C 特专科技第一股身份登陆港股;2025 年底,英矽智能上市,被视为 AI 制药第一股;2026 年 5 月,剂泰科技挂牌,拿下 AI 药物递送第一股。

三家公司陆续上市后,AI 制药也从一级市场的融资叙事,转入二级市场的连续定价。市场不再只为「相信 AI」付费,而是开始验证 AI。

AI 究竟只是估值标签,还是生产力工具,将迎来更细的审视。

不是同一条龙

虽然市场经常把晶泰、英矽智能和剂泰放在「AI 制药三小龙」的同一框架下讨论,但它们的核心技术平台实则具有明显差异化。

晶泰科技

晶泰科技更像是 AI 时代的 CRO,卖的是 AI for Science 研发基础设施。

一个药物研发项目的推进,通常要经历靶点筛选、分子设计、合成路线规划、实验执行、数据分析等数十个环节,并依赖化学家、生物学家、数据科学家等多角色协同完成。传统模式下,研发数据分散在不同系统和团队中,难以沉淀为可复用资产;专家经验更多依赖个人积累,难以规模化复制;算法侧的「预测」与实验侧的「执行」之间也存在明显断层,导致研发过程试错成本高、反馈周期长、整体效率偏低。

在这一背景下,具备自主决策、自主执行和持续进化能力的 AI 智能体,被视为提升研发效率、突破研发瓶颈的重要方向。晶泰科技构建了「AI 模型+机器人实验室+Multi-Agent」的一体化研发系统,其累计开发超过 200 个行业 AI 模型,覆盖靶点发现、分子生成、虚拟筛选、临床前候选化合物筛选等关键环节。

相比传统 CRO 主要依赖人工经验和线下实验推进项目,晶泰科技的核心优势在于:它将大量早期试错从物理实验室前置到数字世界,通过 AI 预测、自动化实验和数据闭环持续优化研发路径,从而降低试错成本、缩短反馈周期并提升研发效率。

目前,晶泰科技的智能体每周可独立推进上万个化合物合成实验,数据积累速度约为普通实验室的 40 倍。更重要的是,其系统化的数据采集和标准化实验流程,有望缓解传统实验中数据碎片化、标准难统一、结果可复现性差等痛点。通过持续收集成功与失败实验数据,并反哺训练智能体,晶泰科技将化学合成实验成功率从约 30%-40% 提升至约 90%,最终构建起「小分子药物设计-高通量自动化合成-数据闭环」的完整研发体系。

英矽智能

英矽智能则采用 AI+Biotech 模式,以自研管线为核心,通过 AI 平台发现新药并对外授权实现商业化变现。

其底层平台 Pharma.AI 由 Biology42、Chemistry42、Medicine42 和 Science42 四大模块组成,覆盖从靶点发现、分子生成到临床研究分析的多个环节。基于这一平台,英矽智能已提名 30 款 PCC,推动 10 条重点管线进入临床研究,并累计取得 8 项临床进展,包括 2 项 II 期、4 项 I 期和 2 项 IND。

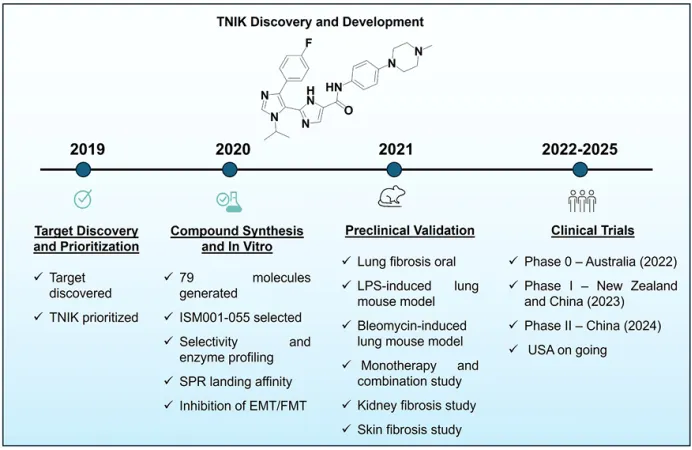

其中,核心管线 Rentosertib 是一款靶向 TNIK 的特发性肺纤维化小分子抑制剂,也是英矽智能 AI 制药能力的重要验证案例。该药物首先通过 PandaOmics 从复杂组学数据中识别出 TNIK 这一潜在抗纤维化靶点,再借助 Chemistry42 进行分子结构设计。从 AI 提出靶点到进入 I 期临床,Rentosertib 仅用约 18 个月。

图 1.ISM001-055 发现及其进展

图片来源:Pharmacological Reviews

在 2024 年中国 IIa 期临床试验中,Rentosertib 显示出良好的安全性和耐受性。其中,60 mg 每日一次治疗组患者的用力肺活量 FVC 平均改善 98.4 mL,而安慰剂组下降 20.3 mL,相关成果发表于《Nature Medicine》。这意味着,英矽智能不只是提升了早期研发效率,更把 AI 制药的验证推进到了人体临床数据层面。

在 Rentosertib 验证其纤维化领域 AI 研发能力之后,英矽智能的平台能力进一步拓展至肿瘤免疫、实体瘤、炎症等多个高需求疾病领域。仅 2025 年,公司便有多项 AI 赋能的新药研究发表于 Nature 子刊,方向包括创新抗肿瘤 PROTAC 设计与优化、攻克「不可成药」靶点 KRAS,以及从零设计广谱抗病毒抑制剂等。

整体来看,英矽智能正在形成一套以 AI 为核心驱动力、覆盖靶点发现到临床转化的前端创新药研发体系。

剂泰科技

剂泰科技切入的则是递送和制剂优化。

mRNA、siRNA、TCE、体内 CAR-T 等新型疗法,都绕不开递送。LNP 和纳米递送系统长期依赖经验、试错和专利积累,剂泰试图用 AI 把这一环节数据化。

LNP 看起来只是配方问题,实际复杂度很高。一个典型 LNP 配方包括可电离阳离子脂质、磷脂、胆固醇和聚乙二醇脂质四类成分。四类成分各自有大量分子结构,叠加摩尔比变化,可以组合出几千万种配方。mRNA 药物中,脂质材料成本占 20%-40%。传统 LNP 开发需要科学家反复尝试不同脂质组件和摩尔比组合,再通过微流控平台测试。开发一个临床前特定靶向 LNP 递送系统至少需要两年。

而 AI 通过集成数据、算法和迭代验证实现 LNP 和纳米递送系统更快的设计、预测和优化,显著提高效率、精度和安全性。

2025 年 9 月,剂泰推出其自主研发的 AI 纳米递送平台 NanoForge,该平台覆盖分子合成、特性预测、AI 导引干湿实验和处方优化等关键环节。基于 NanoForge,剂泰形成 AI 小分子制剂设计平台 AiTEM、AI 核酸递送系统设计平台 AiLNP 以及 AImRNA 序列设计平台 AiRNA,用以模拟、预测及阐释纳米级别的相互作用关系,从而实现对先进纳米材料及其相关有效载荷的合理设计、优化及验证。

目前,剂泰已经获得超过 1000 万种脂质结构和 10 万个可用于模型训练的数据点,并开发出脂质语言模型,使 AI 可以读取脂质组件和比例,预测 LNP 效果。借助端到端脂质/LNP 筛选平台,可将靶向 LNP 或小分子剂型开发平均时间缩短至 2-3 个月。

某种程度上,剂泰科技可被视作是「制药界的 SpaceX」,基于 AI 纳米递送技术,大幅降低大分子药物研发成本并提高研发效率,从而推动更多大分子创新药物取得突破性疗效。

资本买产业闭环

港股愿意给这三家公司定价,原因在于它们刚好拼出了一条药物研发产业链。

英矽智能站在研发前端。资本买英矽智能,买的是 AI 平台能否成为药物资产生产机器。

Pharma.AI 平台是全球领先的生成式 AI 药物发现与开发系统,覆盖从靶点发现、分子设计到临床预测的全流程。基于平台的核心管线 Rentosertib 已通过 IIa 期临床试验并获中国 CDE 突破性治疗药物品种和美国 FDA 孤儿药资格,展现了强大的临床转化能力,符合港股市场对创新技术的高度认可。

此外,通过采用「AI 平台授权+自研管线授权」双轮驱动模式,英矽智能与礼来、施维雅、美纳里尼等全球制药巨头达成多项合作,既有稳定的技术授权收入,又有潜在的高价值管线里程碑付款,商业模式清晰且具备可持续增长潜力。

晶泰则站在研发中段。AI 提出靶点和分子之后,仍要回到实验验证。晶泰通过把 AI 模型、机器人实验室、Multi-Agent 系统和实验数据接在一起,让研发假设更快进入湿实验,让实验数据更快回流模型,从而实现从分子设计到实验验证的高效迭代。这一闭环技术壁垒高,难以被复制。港股看中的,正是晶泰的平台复购和盈利能力。

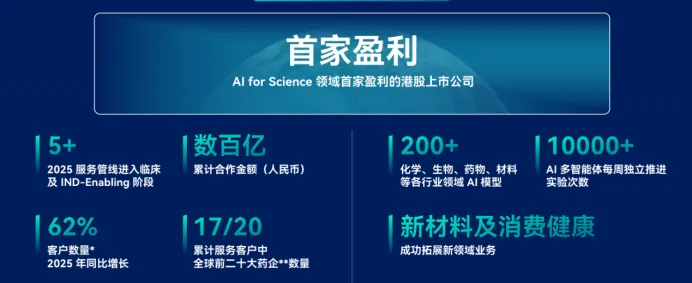

2025 年,晶泰全年营收 8.03 亿元,同比增长 201.2%,首次实现全年盈利,成为 AI for Science 领域首家盈利的港股上市公司,商业化能力得到验证。其中,药物发现解决方案收入 5.38 亿元,同比增长 418.9%;智能机器人解决方案收入 2.65 亿元,同比增长 62.6%。

目前,晶泰客户覆盖全球前 20 大药企中的 17 家(图 2),包括辉瑞、礼来、强生等,化学服务复购率超过 75%,业务从 AI 制药拓展至新材料、新能源、消费健康等领域,具有广阔的增长空间。

图 2. 晶泰科技首次实现全年盈利

图片来源:2025 年投资者演示材料

剂泰站在研发后段。它的稀缺性在于切入了制药行业长期存在的递送难题。

NanoForge 平台解决了药物递送这一制药行业「卡脖子」环节。将药物剂型研发周期从传统的 1-2 年大幅缩短至 2-3 个月,并实现对肝脏、肺、肿瘤等 8 个器官或组织的精准靶向递送,技术壁垒高,平台稀缺性突出。

剂泰拥有超过 10 款管线产品,其核心产品 MTS-004 已完成 III 期临床,该产品从立项到完成 III 期临床仅用 38 个月,有望成为中国首个获批上市的假性延髓情绪失控(PBA)治疗药物。目前,MTS-004 已实现 PBA 适应症 BD,总里程碑 18.45 亿元,另有潜在 1 亿元适应症拓展里程碑,商业化前景明确。

值得关注的是。剂泰科技的 IPO 基石投资者阵容堪称「顶配」,涵盖全球最大资管贝莱德、顶级国际长线资本瑞银、国家级基金国风投、专业医疗基金 Deerfield 等 18 家一线机构,合计认购金额达 1.48 亿美元,创下港股 AI 制药 IPO 历史新高,公开配售超额认购 6911 倍,冻资近 7300 亿元;上市首日上涨 126.67%,被市场视为 AI 制药领域的「黑马」和「制药界 SpaceX」,具有较高的行业认可度。

从英矽智能、晶泰到剂泰,这三家公司刚好覆盖了药物发现、实验验证和递送转化三个关键环节。港股市场并不是笼统地为「AI 制药」买单,而是在沿着产业链逐段寻找能够兑现的价值。

泡沫开始退潮

不过,市场认可 AI 制药的想象力,并不等于会忽视基本面风险。晶泰已经实现盈利,剂泰完成 IPO 募资,英矽也跑通了 BD,但三家公司都面临收入架构不稳定的问题。

晶泰 2025 年首次实现全年盈利,但客户集中度仍然较高。报告期内,公司前五大客户贡献约 58.7% 的收入,其中最大客户占比达 45.5%。英矽智能和剂泰的集中度更高。英矽 2022 年至 2024 年超过 90% 的收入来自少数几款授权药物,前五大客户收入占比长期超过 90%;剂泰 2023 年至 2025 年前五大客户收入占比分别为 98.0%、83.7% 和 98.9%,其中 2025 年单一客户贡献了 95.2% 的收入。

三家公司虽处在产业链不同位置,但现阶段都还没有形成足够稳定的收入结构。一旦核心客户调整研发预算、延后合作节奏或相关项目失败,公司收入都可能出现明显波动。

此外,AI 平台能力仍需要通过临床和商业化结果继续验证。

AI 可以提高靶点发现、分子设计、实验验证和递送开发效率,但药物研发最终仍要经过临床试验、监管审批和市场销售的层层考验。这个链条很长,任何一个环节出问题,都会削弱平台故事的说服力。

英矽的 Rentosertib 随已经完成 IIa 期临床,是 AI 制药里进展靠前的资产。但后续 IIb/III 期临床试验仍存在失败可能,一旦数据不及预期,不仅会影响单个产品的上市进度,也会影响市场对其 AI 平台转化能力的判断。

晶泰则更多依赖客户项目推进,若合作客户的药物管线在临床阶段受挫,其潜在里程碑和分成收入就会打折,客户对平台价值的评估也可能变得更谨慎。

剂泰的 MTS-004 虽然已完成 III 期临床,但尚未获批上市,NanoForge 平台能否持续产出商业化产品,同样需要更多审批和销售结果来证明。

图 3.AI 制药相关企业情况

图片来源:剂泰科技招股书

当前,AI 制药已经过了「少数玩家讲新故事」的阶段。传统 CRO 在 AI 化,药企在自建平台,科技公司也在切入药物研发。晶泰和英矽面对的,不只是 Recursion、Relay 等同类 AI 制药公司(图 3),也包括药明康德、美迪西等 CRO,以及微软、英伟达等科技巨头。客户选择变多后,平台公司的议价能力、获单成本和复购率都会被重新定价。

剂泰科技虽聚焦药物递送领域,但需持续投入研发以保持技术领先,同时面临传统药企和新兴递送平台企业的双重竞争压力。

此外,产品层面的竞争也会逐渐激烈。以英矽智能的 Rentosertib 为例,其面向的特发性肺纤维化等适应症已有吡非尼酮、尼达尼布等获批药物,后续还会面对更多在研产品。即使临床推进顺利,上市后仍要在疗效、安全性和市场准入上证明差异化。

所以,AI 制药的估值逻辑正在发生变化,早期市场看的是技术平台和故事;现在市场更关心的是收入结构、临床节点和商业化结果。

结语

AI 制药的潮水并没有退去,退去的是只讲算法、不讲兑现的估值泡沫。未来资本市场会越来越少为「AI 制药」这个标签本身付费,而会更聚焦 AI 驱动的药物研发的现实问题。三小龙的上市不是终点,而是 AI 制药行业真正进入二级市场考场的开始。

产业资讯

药通社 2026-06-06

511

产业资讯

药通社 2026-06-06

511

产业资讯

赛柏蓝 2026-06-06

411

产业资讯

赛柏蓝 2026-06-06

411

产业资讯

摩熵医药 2026-06-06

428

产业资讯

摩熵医药 2026-06-06

428

热门资讯

热门资讯 微信公众号

微信公众号