产业资讯

产业资讯

建国路128号

建国路128号  2026-06-16

2026-06-16

448

448

下周一(6.15)开始,上证和深证都将迎来新一轮的指数样本股调整。

这是整个A股每隔一段时间的“例行换仓”。调整的逻辑是根据市值和流动性,粗浅理解基本就是最近啥板块和个股火就纳入,反之调出——所以,这本质上其实是一张资金偏好的“体检报告”。

上证50、上证180、深证100、创业/科创50......这些指数大多数代表着各板块的“成长资产”。移出医药等“老登”资产、纳入大量科技股,也宣告了近期整个市场的叙事切换。

但这个“切换”对于医药二级来讲,到底是故事的结束还是开始?答案其实并不一定。

-01-

名单背后的信号

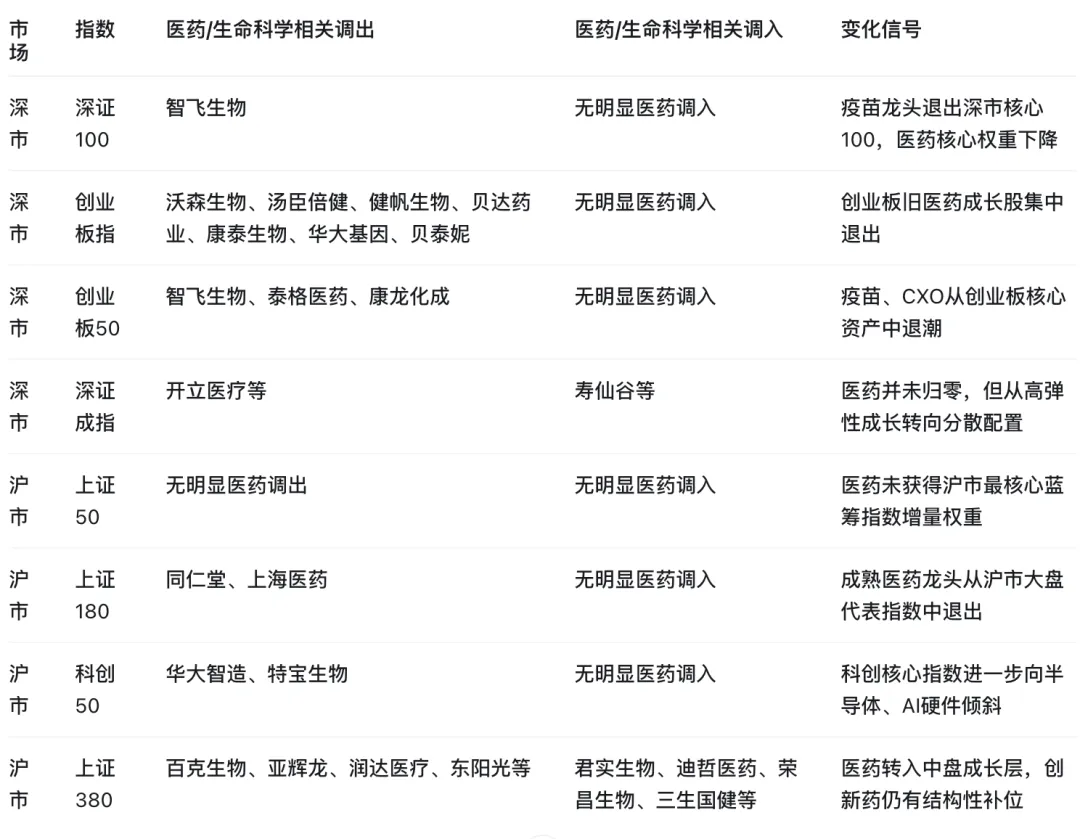

此次相关指数样本股围绕医药板块的调整,核心可以概括成三句话。

第一,深市的变化最剧烈。

创业板指、创业板50、深证100中,一批曾经的医药明星公司被调出,覆盖疫苗、CXO、消费医疗、基因检测、医美护肤、医疗器械等方向。它们曾经代表创业板医药成长,现在则更多代表上一轮景气周期。

第二,沪市的变化更克制,但信号同样清楚。

上证50没有新增医药,上证180调出同仁堂、上海医药,科创50调出华大智造、特宝生物。大盘核心和科创核心指数里,医药的边际地位在下降。

第三,医药没有完全失去指数入口。

上证380调入君实生物、迪哲医药、荣昌生物、三生国健,说明真正有创新药属性、有临床变量、有出海想象的公司,仍可能获得指数体系的重新认可。

总结下来就是,医药在短期“不能再整体享受成长股溢价”。

-02-

对个股的影响

按往常经验,指数样本调整一定会带来宽基ETF和指数基金的被动买卖:调入的被买,调出的被卖,权重下降的被减仓。

但这一次,医药板块的特殊之处在于,卖压并不是从指数调整公告那一刻才开始。

过去半年,医药其实已经持续承受宽基资金减配的影响。无论是沪深300、中证A500、创业板指、科创50,还是各类指数增强和量化组合,资金在重新配置A股成长资产时,医药都不再是优先方向。

AI硬件、半导体、资源品、高股息和部分先进制造,正在分走过去属于医药核心资产的权重。

那么,在已经被宽基资金卖了半年的背景下,这一轮正式调出,会不会带来第二轮被动卖压?又会不会进一步确认医药从核心成长资产中退位?

短期看,调出创业板指、创业板50、科创50、上证180的医药股,仍会面对真实的指数基金换仓压力。因为ETF不讨论基本面,只执行规则。样本剔除后,跟踪资金必须卖出;权重下降后,被动产品也必须降配。

但中期看,这一轮调整更大的影响未必是交易冲击,而是身份变化。

过去,很多医药股享受的是“宽基核心资产”的定价;现在,它们正在被迫回到“行业主题资产”的位置。区别在于,前者有宽基ETF持续配置,后者需要靠行业资金、主动基金和基本面催化重新买回来。

“老大哥”恒瑞医药其实是一个典型。

过去一年,恒瑞基本面并不差。相反,近期BMS大额合作强化了它的创新药出海和研发平台价值。

但行业里一直有一种推测:恒瑞股价修复不顺,部分原因并不是公司逻辑不成立,而是沪深核心宽基和相关指数资金持续降低医药配置,导致龙头也被动承压。

这就是当前医药板块最真实的矛盾:

产业逻辑在修复,资金逻辑还在减配。指数调仓只是把这个矛盾摆到了台面上。它不是医药调整的开始,而更像是过去半年宽基资金选择的阶段性确认。

接下来真正要观察的是:这轮被动卖出完成后,医药能不能从“被宽基减配”转向“被主动资金重新定价”。

-03-

投资逻辑“变窄”之后

其实过去半年,医药整体基本面一直不算差,无论从一级投融资还是临床立项数量、注册、BD,甚至是销售数据,至少相比去年都是好转。

去年创新药板块的大幅抬升核心是BD永续性的计价,其实并没有计入这些“行业整体层面的反转”。一个很典型的论据就是去年港股创新药涨上了天,但中证医疗的年K仍旧是负的。

所以说,近半年医药板块整体的估值压制很难回避“资金层面”的影响。

产业逻辑看公司有没有好药、好管线、好销售;资金逻辑看它是不是指数权重、是不是机构抱团、是不是宽基配置方向。

当宽基资金持续减配医药时,这两套逻辑经常错位。公司基本面有改善,但股价不动;公司出现产业利好,但被ETF赎回或指数降权抵消。恒瑞医药就是这种错位的典型观察样本:出海交易改善了公司逻辑,但宽基医药权重下降拖慢了估值修复。

而当一批医药资产退回行业主题池后,资金影响反而可能变小。没有那么多被动盘,也就少了很多非基本面的卖压。未来医药板块要上涨,就更依赖真正的产业催化。

这会把医药投资重新拉回四条主线。

第一,临床数据。不是讲管线数量,而是看关键适应症能否读出足够强的数据,能否改变治疗格局,能否支撑全球开发。

第二,BD和出海。海外授权已经成为中国创新药最重要的估值重估方式之一。恒瑞、康方、三生、翰森等案例说明,全球药企愿意为中国资产付钱,但只会为真正有差异化的数据付钱。

第三,商业化兑现。创新药不能永远只讲研发。医保谈判后的价格体系、院内准入、销售放量、利润率改善,都会成为二级市场重新定价的关键。

第四,现金流和股东回报。对成熟药企、医药商业、中药、药房和器械龙头来说,未来估值不只看成长,还要看现金流、分红、回购和经营稳定性。

所以,医药的投资逻辑不是消失,而是变窄,变得更纯粹。

这或许也是医药下一轮上升的起点。

当被动资金卖压释放完,宽基减配的影响逐渐钝化,医药板块反而可能进入一个更干净的定价阶段。

届时,真正能带动板块上行的,不会是“医药跌多了”这种粗糙理由,而是更具体的产业信号:重磅数据读出、海外BD落地、创新药销售放量、医保压力边际缓和,以及龙头公司重新证明现金流质量。

医药不会再轻易回到过去那种全板块拔估值的行情。但如果下一轮行情出现,它可能更健康,也更苛刻。

资金会少一些耐心,多一些挑剔;少一些被动配置,多一些基本面筛选。对真正有产业变化的公司来说,这是重新获得定价权的机会。

产业资讯

synbio深波 2026-06-18

376

产业资讯

synbio深波 2026-06-18

376

产业资讯

医麦创新药 2026-06-18

447

产业资讯

医麦创新药 2026-06-18

447

产业资讯

动脉网 2026-06-18

423

产业资讯

动脉网 2026-06-18

423

热门资讯

热门资讯 微信公众号

微信公众号