产业资讯

产业资讯

研发客

研发客  2026-06-18

2026-06-18

389

389

Enhertu案件跨越周期、多个维度地揭示了跨境资产交易可能面临的IP战略盲区,以及足以扭转事态发展轨迹的法律细节。我们将用三篇文章的篇幅,分别从多维主体观望案件、IP策略与法律细节解构、BD交易的IP策略及法律风控指引三个方面,为读者深度解析Enhertu案。

撰文 | 路晓

近年来,中国生物医药产业凭借在全球ADC、双抗等领域的创新发展,迎来了跨境商业拓展(BD)与资产许可(License-in/out)的黄金时代。然而,在繁荣交易和诱人商机的背后,往往潜伏着知识产权(IP)权属划分和责任界限的深水暗礁。

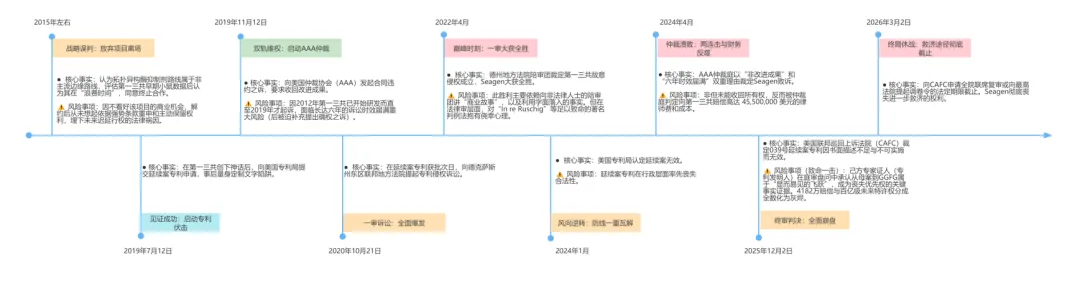

2026年3月2日,Seagen与第一三共、阿斯利康围绕“ADC药王”Enhertu展开的历时7年、涉案数亿美元的系列知产争议案已尘埃落定。第一三共在经历2022年一审全面败诉的至暗时刻后,迎来了终审的绝地翻盘。

回望这场曲折跌宕的知产拉锯战,无论是许可方(Licensor)的Seagen、被许可方(Licensee)第一三共,还是后续加入合作开发(Co-develop)的阿斯利康,都曾面临令人唏嘘的惊心时刻:第一三共在亲手创造ADC神话后,遭遇老合作对手在底层专利层面的釜底抽薪,多年卧薪尝胆的创新成果可能拱手让人;Seagen在一审全面胜诉、胜利在望后,却因误判美国专利审判的实务标准,迎来了终审全面败诉的结局;阿斯利康在天价BD合作刚刚落定,商业版图急需扩张的关键节点,瞬间遭遇了收购产品市场全面停摆的重大危机。

前车之鉴,后事之师,这起案件的可贵之处在于,跨越周期、多个维度地揭示了跨境资产交易可能面临的IP战略盲区,以及足以扭转事态发展轨迹的法律细节。单单拆解本案,即能够为BD从业人员提供较为全面的IP保护措施和法律合规建议,为正值创新出海关键周期的中国药企提供IP合规风控指南。

我们将用三篇文章的篇幅,分别从多维主体观望案件、IP策略与法律细节解构、BD交易的IP策略及法律风控指引三个方面,为读者深度解析Enhertu案。

第一三共视角

从技术引进到自主开发

早在2008年,第一三共已拥有针对特定肿瘤靶点的单克隆抗体,但在偶联毒素及连接子技术上尚未成熟,急需引入ADC平台技术,以快速验证其抗体药物的可行性。在此背景下,第一三共与当时全球ADC领域的拓荒者Seagen(原名:Seattle Genetics,Inc)达成合作协议[1],成功获得其代号为vc-MMAE的第一代ADC平台技术[2];但作为争取技术授权的妥协条件,第一三共同意将合作期间产生的任何“改进成果(Improvements)”的所有权归属于许可方Seagen。

在合作初期,第一三共很快就深度掌握了Seagen的ADC平台技术。但第一代ADC平台技术普遍难以攻克技术瓶颈,比如几乎不存在连接子这把安全锁的容错空间。当时Seagen使用的vc连接子技术包含两个氨基酸,被称为二肽结构,非常容易被某些血浆酶提前误切,引发毒副作用。

2012年,第一三共独立开发出代号为DS-8201(Enhertu的研发代号)的新一代ADC平台。至2015年,基本确定了由“曲妥珠单抗(Trastuzumab+GGFG四肽连接子+拓扑异构酶I抑制剂(DXd载荷)”[3]组成的经典结构。该平台DXd技术半衰期极短,即便不小心提前泄露,很快就会失效,不会伤及无辜细胞;且新的GGFG四肽连接子结构更长、更复杂,理论上可以达到极度稳定和精准投放的效果。

同年,第一三共和Seagen正式终止了合作。

从缔造ADC神话到遭遇专利突袭

直至2019年之前,第一三共都被笼罩在新平台技术动物实验不理想的阴霾中。直至其2019年初获得临床I期突破性疗效数据,并在随后3月份获得阿斯利康斥资69亿美元的合作投资。

正当第一三共沉浸在创造了ADC界神话的喜悦中时,已终止合作多年的Seagen的动作引发了第一三共的隐忧:Seagen于2019年7月12日向美国专利局(USPTO)正式提出其vc连接子技术的延续案专利申请。

依据Seagen在2004年注册的母案专利(下称“母案专利”),该项申请的权利描述非常宽泛,涵盖包含2~12个氨基酸及其各种排列组合的连接子构造;而本次申请专利号为10,808,039的延续案专利(039专利),目的即是将上述超大通式(Genus)的范围限缩在包含第一三共GGFG四肽结构连接子在内的81个子集(subgenus)。

如果2019年7月Seagen的专利申请只是隐忧,那么接下来的时间,第一三共无疑是迎来了一连串猛烈暴击:

2019年11月4日,Seagen向美国仲裁协会(AAA)提交的仲裁申请,向第一三共发起了正式宣战——Seagen认为第一三共的GGFG连接子技术是基于其合作期间使用其母案专利的“改进成果”,按照合作协议的约定,GGFG连接子专利应当归属于Seagen所有;

2020年10月20日,Seagen获批039号延续案专利(continuation patent),意味着第一三共自2012年开始布局的新平台专利网的根基被猛烈撼动;

2020年10月21日,Seagen在德州联邦地方法院正式启动对第一三共的专利侵权诉讼。

对于第一三共而言,2022年4月8日可能是最为悲观绝望的一天。因为在这一天,德州法院以“Enhertu的四肽连接子结构在外延上完全落入Seagen 039号专利字面权利要求的保护范围(Claims Coverage)”为由,判决第一三共承担4182万美元的过往损害赔偿(Past Damages),以及高达8%的在美未来销售特许权使用费(Royalties),并且,由于“故意侵权”成立,第一三共一度面临被法院依据《美国专利法》第284条处以最高3倍(即超过1.25亿美元)惩罚性损害赔偿(Enhanced Damages)风险[4],底层资产的商业价值险些被完全吞噬。

来源|作者根据资料制作

第一三共角度的风险来源分析

早期签约放弃“改进成果”所有权:第一三共面临的第一重法律攻击来自于2008年合作之初的协议条款。因第一三共在合作协议中未加限制地放弃了所有改进成果的所有权,使Seagen得以依据该条款启动维权的AAA仲裁程序。假设不存在诉讼时效届满的问题,Seagen或许可能仅以该条款为依据即获得AAA终局胜诉裁决,而无需再启动后续的专利侵权诉讼。

终止合作时忽略条款存续效力:在2014至2015年合作尾声及解约谈判期间,第一三共采取了高调、“阳谋”的策略,即大方公开其自研的DS-8201平台实验数据和研发进展。第一三共的想法可能是,在其公开新研发成果后,Seagen不提出异议,即可默认为Seagen放弃追索权;但恰恰是这种模糊处理,使其再次错失了对其改进成果进行彻底切割的机会(特别是Seagen并不看好项目的情况下,本应该较容易争取),导致持续暴露在风险之中。

精密专利布局中的盲区:第一三共虽然因诉讼时效等原因侥幸扛住了Seagen的第一重仲裁程序的攻击,并且自2012年起便围绕其自研毒素、GGFG四肽连接子及偶联工艺在全球构建了严密的专利保护网,但其仍然未能避免来自于Seagen凭借美国独特的“潜水艇专利”及延续案制度发动的第二重延续案专利侵权诉讼的攻击,并因该专利布局盲区承受了多年来巨大的风险压力。

Seagen视角

从一网打尽策略到放弃项目离场

转向Seagen的视角,作为ADC领域的先驱,Seagen试图通过非排他性许可向全球大型药企输出其平台,同时利用合同中强势的IP归属条款,将合作方在开发过程中产生的改进成果纳入己方的专利网之中。然而,在2015年左右,单抗和ADC领域的主流技术路线是微管蛋白抑制剂,而拓扑异构酶抑制剂(第一三共的自研毒素DXd)在当时被认为是属于非主流路线。Seagen在评估了第一三共早期小鼠动物模型数据后,认为该技术在临床上成功的概率极低,甚至认为第一三共是在“浪费时间和资源”,因此同意终止与第一三共的合作。

解约后,尽管Seagen了解到第一三共仍在独立推进其DXd技术管线,但因为并不看好该项目的商业机会,因此从未想起依据早期强势的IP归属条款和专利所有权向第一三共重申权利,以主动和明确保留其在第一三共新技术平台中的权利。

从潜行伏击全胜到终审全面溃败

在2019年Enhertu获得突破性临床数据时,第一三共迎来柳暗花明的时刻,但Seagen却决定要从第一三共的成功中分得一杯羹。

2019年7月12日,Seagen即向美国专利局(USPTO)提交了延续案专利申请;2019年11月12日,Seagen又向AAA发起仲裁,依据合同中的改进成果归属条款提出合同违约之诉;在延续案专利成功获批后次日即2020年10月21日,Seagen向德克萨斯州东区联邦地方法院提起专利侵权诉讼。令其喜出望外的是,2022年4月,德州地方法院的陪审团裁定第一三共故意侵权成立,Seagen大获全胜。

然而,这场IP大战并未止步于一审Seagen胜诉。第一三共不久便向美国联邦巡回上诉法院(CAFC)提起上诉。

在上诉审理期间,Seagen收到了接踵而至的坏消息:

2024年1月,美国专利局认定延续案无效;

2024年4月,AAA以实体上Enhertu技术并非Seagen母案专利的“改进成果”和程序上六年时效届满[5]双重理由,裁定Seagen败诉并向第一三共赔偿高达4550万美元律师费和成本;

2025年12月2日,上诉法院裁定039号延续案专利因母案专利书面描述不足与不可实施而无效。

值得关注的一个细节是,Seagen的己方专家证人(专利发明人)的一句证言“从GFLG到全由G和F组成的四肽是显而易见的飞跃”,成为Seagen上诉案件败诉的关键事实证据。除了4182万美元现金赔偿,Seagen的Enhertu全球百亿美元级终级销售特许权分成全部化为灰烬(Enhertu2025年全球销售额已达数十亿美元)。

Seagen角度的风险来源分析

迟延行权导致诉讼时效届满:或许是遗忘,或许是策略性迟延行权,Seagen并未在六年时效期间内以律师函等形式主张权利,而导致其在AAA仲裁中面临诉讼时效届满的重大风险。为解决时效障碍,Seagen律师在仲裁程序中被迫面临极为尴尬的策略选择问题:在仲裁程序中如果坚持合同违约策略,就要受到六年诉讼时效的约束;而为规避时效问题,Seagen律师“别出心裁”地补充提出“确权之诉”(Quiet Title Action)(根据华盛顿法律,符合条件的确权之诉可不受六年时效限制),但该诉由不可避免地招致仲裁庭需要对Seagen是否享有专利权进行认定,在彼时美国专利局已认定Seagen延续案专利无效的情况下,不难理解仲裁庭最终作出不利于Seagen的裁定。总之,因怠于履行权利,Seagen痛失比“侵权之诉”更容易的“违约之诉”的胜算机会。

对上诉“法律判决”(JMOL)抱有侥幸心态:从2022年4月Seagen在一审法院的全面胜诉,到2025年12月在上诉法院彻底败北的惊天逆转表象之下,埋藏着本可以预知的IP和法律风险推演。美国地区法院一审主要是由非法律人士的陪审团进行“事实审核”;而上诉法院则是由深谙法律专业的精英法官进行的“法律判决”。上诉法院对地区法院本就存在高达30%的改判率[6],而德州东区又是全美的“原告天堂”,只需要向陪审团讲一个“本土创新者被跨国巨头抄袭”的商业故事,并利用第一三共产品结构确实落入其字面范围的事实,大概率可以打动陪审团而获得胜诉结果。但在一审起诉之初,IP届就已存在足以对Seagen构成致命打击的“Re Ruschig”著名先例,而Seagen仍然在巨大利益诱惑之下,对这一判例法的影响抱有侥幸心态,导致多年的诉讼伏击最后在上诉法律审中以失败收场。

己方证人证言缺乏庭审训练成为“致命一击”:上诉审中,专利发明人作为Seagen方证人出庭作证,在第一三共律师的盘问下,不经意间承认从Seagen的母案专利到四肽连接子属于“显而易见的飞跃”(Straightforward Leap),也就意味着,Seagen的证人认可从Seagen母案专利到延续案专利需要过度试验(Undue Experimentation)才具有可实施性。也就是说,在既缺乏符合要求的书面描述又不具备可实施性的情况下,延续案专利无法享有母案专利2004年的专利优先权日,无法对抗第一三共2012年开始的新技术专利布局。

但需要说明的是,证人证词的影响不宜进行过多解读,因为除却该证词,仅依据当时判例法网织的法律标准,Seagen在“法律审判”中的胜诉几率仍然很小。

阿斯利康视角

从严谨商业收购到专利风险突现

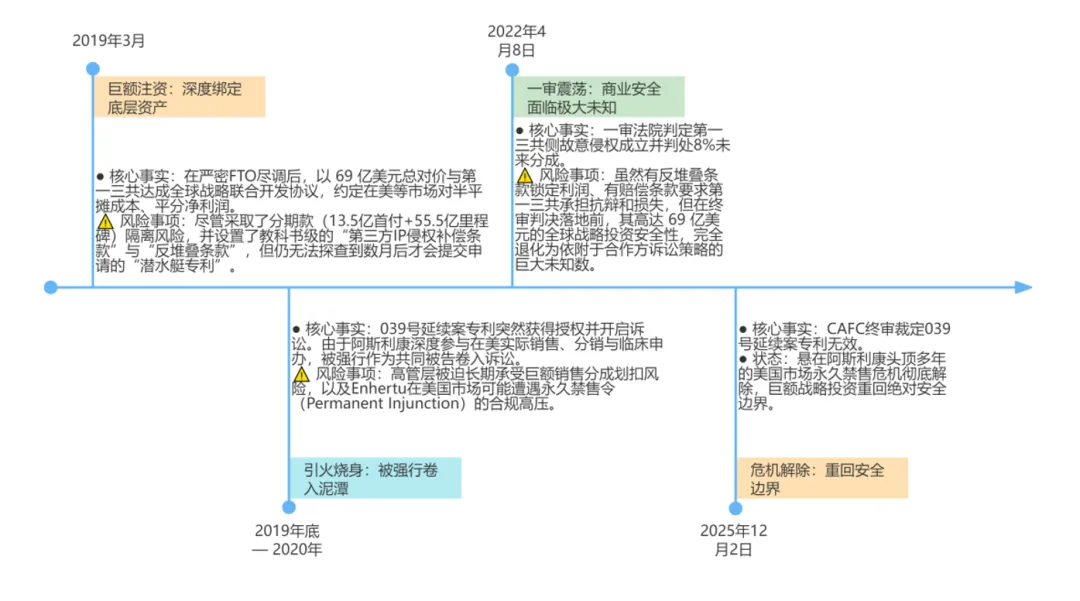

2019年3月,阿斯利康在了解到第一三共的突破性临床数据后,便与其开展正常的商业谈判和包括自由实施分析(FTO)在内的尽调,最终以69亿美元的巨额交易总对价与第一三共达成全球战略联合开发协议,双方约定在除日本外的全球市场对半平摊后续研发与商业化成本,并以50:50的机制对半平分净利润[7]。

随着039延续案专利在2019年底突然获得授权,由于阿斯利康深度参与了Enhertu在美等地的实际销售、分销与临床申办,导致阿斯利康作为共同被告被强行卷入这场长达五年的侵权诉讼,高管层长期承受一审败诉带来的高额销售分成划扣风险。更严重的是,阿斯利康还面临Enhertu产品在美国市场可能遭遇永久禁售令(Permanent Injunction)的合规高压,这意味着其高达69亿美元的全球战略投资安全性,完全退化为依附于合作方诉讼策略的巨大未知数。

来源|作者根据资料制作

阿斯利康角度的风险来源分析

几乎“无法规避”的潜水艇专利:客观来讲,阿斯利康在2019年3月开展与第一三共的合作的过程中,开展了严密的FTO尽调,但因延续案专利于2019年11月提交申请,该“潜水艇专利”在合作当时可以说无法被探查;尽管如此,阿斯利康还是在协议中采取了当时教科书级别的知识产权保护网:

一是在首付款之外设置里程碑和销售分成——这本身就是对不可控风险的隔离手段;

二是设置严格的第三方IP侵权补偿(indemnity)条款(即,对于因第一三共自研的DXd平台和连接子技术在合作前已埋下的IP缺陷,若遭到如Seagen这样的第三方起诉侵权,第一三共必须承担主要的或全部的抗辩成本以及最终的损害赔偿金)和反堆叠条款(即,如果法院最终判决第一三共/阿斯利康必须向第三方支付8%的持续销售分成的,该分成将从第一三共本应获得的销售分成中扣除)[8]。尽管如此,阿斯利康在最终判决尚未落地前仍然背负着较大的禁入市场商业风险。

下一篇,我们将详细拆解这场诉讼得以逆转的IP策略和法律真相。

产业资讯

synbio深波 2026-06-18

355

产业资讯

synbio深波 2026-06-18

355

产业资讯

医麦创新药 2026-06-18

427

产业资讯

医麦创新药 2026-06-18

427

产业资讯

动脉网 2026-06-18

402

产业资讯

动脉网 2026-06-18

402

热门资讯

热门资讯 微信公众号

微信公众号