产业资讯

产业资讯

亿欧健谈

亿欧健谈  2026-06-18

2026-06-18

394

394

2026年6月,凌科药业(Lynk Pharmaceuticals)正式向港交所递交招股书,拟按18A章上市。这家2017年成立于杭州的生物科技公司,由四位前辉瑞/默克/强生资深科学家联合创立,核心管线围绕JAK抑制剂展开,主打"口服替代注射"的差异化定位——在快速增长的中国自免市场,这是一个值得关注的故事。

01

JAK抑制剂赛道:自免市场的结构性机遇

中国自身免疫性疾病药物市场正处于快速上升期。根据中商产业研究院数据,市场规模从2019年的 162亿元 增长至2024年的 328亿元,复合年增长率15.1%;预计2026年将达到 540亿元【1】。

更值得关注的是:中国自免患者超过5000万,而诊疗率不足30%。这意味着超过3500万患者尚未获得规范化诊断与治疗——随着医疗水平提升和患者就诊意愿增强,市场渗透率有巨大的提升空间。

在药物格局层面,全球自免治疗正在经历一轮结构性变革。TNF-α抑制剂(以修美乐Humira为代表)因专利到期和生物类似药竞争逐步让渡市场份额,IL抑制剂和JAK抑制剂已成为推动市场增长的双引擎【2】。

其中,JAK抑制剂的独特价值在于:它是目前唯一实现"口服替代注射"主流化的小分子靶向药。患者从定期到医院接受注射,改为每日口服治疗,这对依从性和生活质量是实质性的改善。

中国JAK抑制剂市场增长势头同样强劲。根据沙利文数据,2023年市场规模为 21.5亿元,2019至2024年复合增长率高达92.2%,预计2030年将达481亿元【3】。

代表性已上市产品的市场表现验证了这一增长趋势:

医保准入是自免创新药在中国放量的决定性因素。乌帕替尼、阿布昔替尼、巴瑞替尼均在纳入医保后实现了销售额的爆发式增长。凌科药业的LNK01001获批后如能顺利进入医保,将共享这一增长逻辑。

02

凌科管线:口服JAK1 + 外用JAK软膏双核驱动

凌科药业的核心资产是两款JAK抑制剂,覆盖了从系统性治疗到局部治疗的自免皮肤病全谱患者。

LNK01001:高选择性口服JAK1抑制剂

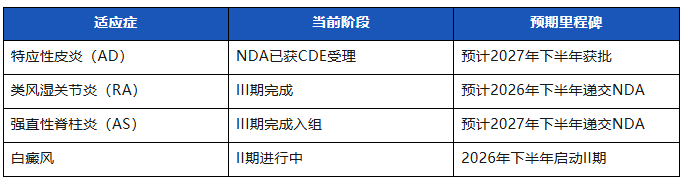

LNK01001定位为"潜在同类最优"(Best-in-Class)高选择性JAK1抑制剂,覆盖类风湿关节炎(RA)、强直性脊柱炎(AS)、特应性皮炎(AD)和白癜风四大适应症。其核心差异化策略是"更高的JAK1选择性",旨在降低脱靶效应,提升安全性。

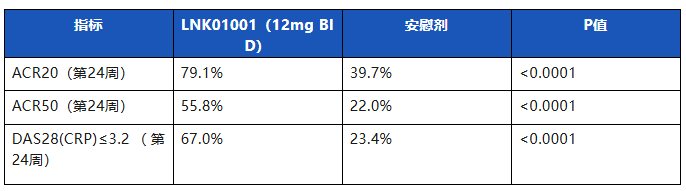

III期临床数据(2026年1月披露):

LNK01001治疗RA的III期试验为随机、双盲、安慰剂对照研究,入组430例对生物制剂应答不佳的中重度RA患者,12mg每日两次给药,协和医院曾小峰教授领衔:

所有主要及关键次要终点均达到统计学显著差异(P<0.0001)。横向参考来看,该数据在数值上不低于已上市第二代JAK1抑制剂(乌帕替尼:ACR20约70-80%、ACR50约40-50%;托法替布:ACR20约60-70%、ACR50约30-40%)。安全性方面,治疗组不良事件绝大多数为轻至中度,严重不良事件发生率与安慰剂组相当,未观察到新增安全性信号【4】。

研发进度:

LNK01004:外用软性JAK抑制剂

LNK01004是一款外用软性泛JAK抑制剂,针对AD、白癜风和慢性手部湿疹。其差异化设计在于"皮肤限制性分布"——药物经皮肤外用后,进入全身循环的成分迅速失活,从而降低系统性暴露,有望规避口服JAK抑制剂的安全风险。

LNK01004的AD II期试验已于2025年7月完成,预计2027年上半年启动全人群(青少年+成人)III期试验。在外用JAK赛道,恒瑞医药的艾玛昔替尼软膏(2025年2月申报上市)和普祺医药的普美昔替尼凝胶(2026年2月申报上市)已先一步推进,但外用JAK抑制剂整体仍处于市场早期培养阶段,各企业共同推动品类认知是良性竞争。

两款核心产品的协同逻辑清晰:LNK01001面向中重度患者提供系统性口服治疗,LNK01004面向轻中度患者提供局部外用治疗,产品组合覆盖了自免皮肤病的主要患者群体。

早期管线:LNK01006与临床前资产

除两款核心产品外,凌科还拥有一个TYK2抑制剂(LNK01006,具有中枢神经系统穿透能力)及6款临床前候选药物(STAT6 PROTAC、IL-23R、VAV1 MGD、IRAK4 PROTAC、NEK7 MGD等),覆盖了新型靶点和前沿技术路线,为中长期管线接续提供了储备。

03

商业化策略与财务:先声绑定国内,Bleecker开拓海外

商业化布局

凌科的商业化策略是"合作借力"——通过与成熟药企合作,降低自建商业化团队的时间和资金成本。

国内方面,凌科于2022年3月与先声药业(2096.HK)达成合作,授予先声在凌科区域(中国大陆+港澳台)独家商业化LNK01001用于RA和AS的权利。先声药业在国内风湿免疫领域拥有成熟的销售网络,是该领域重要的商业合作伙伴。AD和白癜风等适应症则由凌科自行推进商业化,为公司积累独立的商业化能力提供实践平台。

海外方面,2025年12月,凌科与Bleecker Bio(Formation Bio旗下子公司)达成许可协议,将LNK01006(透脑TYK2抑制剂)的全球权利(除凌科区域外)独家授权Bleecker,获得500万美元预付款及100万股Bleecker股份(占10%股权)及未来的里程碑付款。这不仅为凌科带来了早期收入,更验证了其管线的海外价值。

财务概览

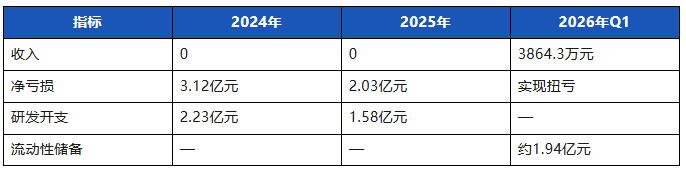

凌科的财务数据体现了临床期Biotech的典型特征——以研发投入驱动管线推进,以IPO融资支撑下一阶段发展。

2026年Q1实现扭亏(净利润245.9万元),得益于Bleecker合作的里程碑收入确认。截至2026年3月31日,公司持有现金及现金等价物1.44亿元,另有定期存款5000万元,流动性储备合计约1.94亿元。

凌科成立以来已完成多轮融资,累计融资金额超过 10亿元人民币,投后估值 34.22亿元。主要投资机构包括礼来亚洲基金、君联资本、盛世投资等。本次港股18A上市,将为进一步推进LNK01001的商业化准备和后续管线的临床开发提供资金支持。

04

行业格局与展望:竞争中有差异,中国自免市场空间广阔

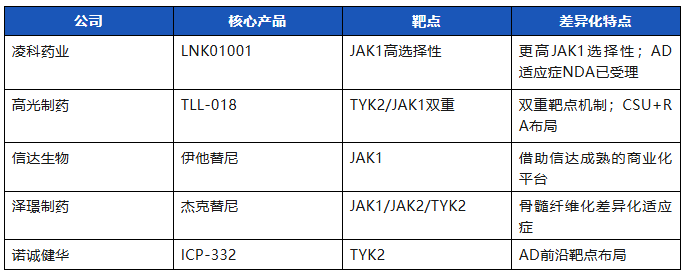

竞争格局:赛道活跃,各具特色

JAK抑制剂领域在国内确实有多家企业并行推进,反映的是该赛道的高吸引力和广阔前景,而非零和博弈。

从已上市产品看,艾伯维的乌帕替尼是该领域标杆,2024年全球销售近60亿美元,验证了JAK1抑制剂的大品种潜力。国内方面,恒瑞医药的艾玛昔替尼于2025年3月获批RA、AS、AD三项适应症,成为国内首款国产第二代JAK1抑制剂。

从在研管线看,多家企业正在不同靶点和适应症上形成差异化布局:

凌科的核心差异在于:(1)LNK01001在已披露III期数据中展现的疗效与安全性特征;(2)口服+外用双核产品组合的完整性;(3)AD适应症NDA已获受理的先发进度。

市场展望:三大驱动力

纵观中国自免市场,有三大驱动力值得关注:

第一,渗透率提升红利。 中国自免患者超5000万,诊疗率不足30%,随着基层医疗能力建设和患者教育推进,更多患者将进入规范化治疗通道。对创新药而言,这是增量市场,而非存量抢夺。

第二,医保支付环境改善。 近年国家医保对创新药的纳入速度和覆盖面持续扩大。2026年新增的"预申报机制"允许未获批药物提前参与医保准备,为创新药上市后的市场准入提供了更有利的政策环境【5】。

第三,"口服替代注射"的真实需求。 在真实世界中,大量中轻度自免患者不接受或不耐受注射治疗,口服JAK抑制剂填补了这一临床空白。随着医生和患者对JAK抑制剂安全性数据的认知不断加深,口服治疗的渗透率有望持续提升。

关于凌科药业的未来,核心变量清晰:

LNK01001的AD适应症NDA审批进度,将是最直接的价值催化剂。如果顺利在2027年获批,凌科将成为中国自免市场"口服替代注射"赛道的重要参与者。先声药业的销售网络、JAK抑制剂整体的市场增长、医保准入的政策利好,都为其商业化提供了有利条件。

中国自免市场的长期增长逻辑确定性高,而凌科以"更高选择性+口服外用双核"的差异化定位切入,在这个328亿且仍在快速扩容的市场里,有机会找到属于自己的位置。

产业资讯

synbio深波 2026-06-18

356

产业资讯

synbio深波 2026-06-18

356

产业资讯

医麦创新药 2026-06-18

428

产业资讯

医麦创新药 2026-06-18

428

产业资讯

动脉网 2026-06-18

404

产业资讯

动脉网 2026-06-18

404

热门资讯

热门资讯 微信公众号

微信公众号