产业资讯

产业资讯

研发客

研发客  2026-07-03

2026-07-03

370

370

长期以来,全球生物制药市场由美国、欧洲和日本的大型跨国企业主导。如今这一格局正在改变,亚洲及新兴市场本土药企,依靠差异化创新管线与持续提升的研发效率,逐步具备了和行业龙头同台竞争的实力。

7月1日,《Nature Reviews Drug Discovery》刊发了一篇行业文章,回顾了亚太及新兴市场生物制药企业的崛起之路。文章作者Ajay Gautam深耕亚太及新兴市场医药产业多年,拥有超15年的跨国药企交易合作经验,历任阿斯利康、雅培重要岗位,现任强生战略合作与交易副总裁。

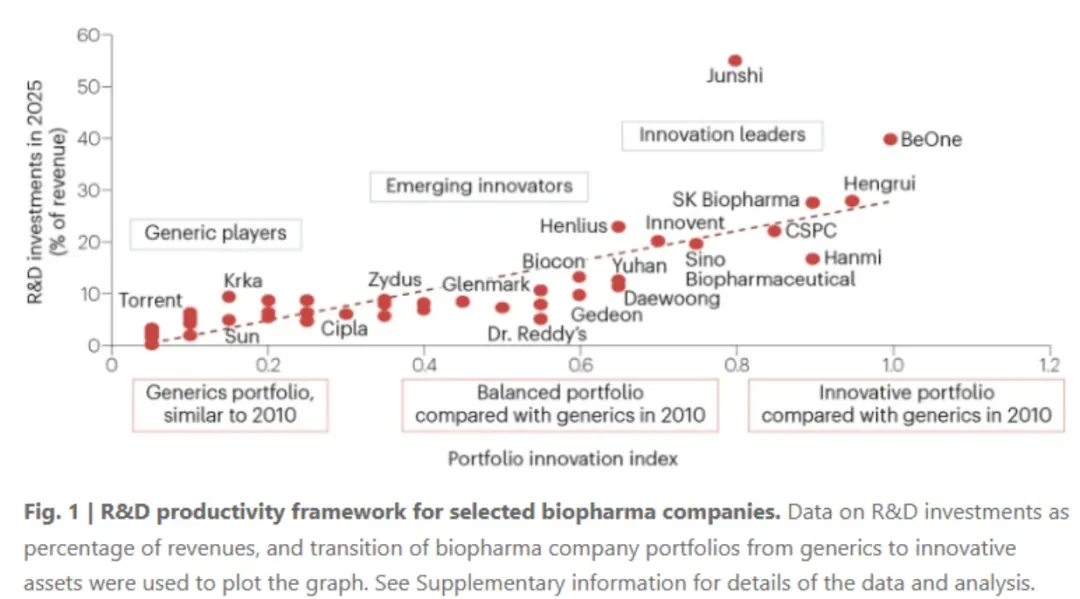

文章提到,在这项覆盖亚太及多个新兴市场45家药企的样本研究中,恒瑞医药与石药集团是完整走完从仿制药企业向全球创新龙头蜕变的典型代表。这二家公司均走过了超15年的转型之路。

来源|《Nature Reviews Drug Discovery》官网

2010年至2015年,恒瑞医药与石药集团都属于传统仿制药企业。彼时恒瑞医药的产品管线以肿瘤仿制药、快速跟随式的改良药物为主,每年研发投入仅占企业营业收入的10%;同期石药集团的研发投入占营收比重不足5%,资源基本都投向仿制药。

持续、分阶段提升研发投入比例,不断拉高研发强度,是两家企业完成转型最核心的动作。

恒瑞医药在2015至2020年将研发投入占营收比例提升为15%至18%,2020至2025年进一步上调为20%至25%,重点布局肿瘤领域改良型新药和具有同类最优潜力的创新药,到2025年,恒瑞研发投入占营收比重达到27.5%,稳定达到创新龙头企业20%以上研发投入的标准。截至2025年,恒瑞的创新临床管线规模位列全球前十,也是其中唯一一家总部不在欧美地区的制药企业。其管线覆盖肿瘤、代谢心血管、呼吸三大领域。

石药集团的研发投入节奏同样清晰,2020至2025年研发占比提升至15%,2025年进一步升至22.5%,正式跻身行业创新龙头梯队,研发资源重点投向神经、代谢心血管、呼吸三大慢病赛道。

此外,中国生物制药、信达生物、复宏汉霖同样完成转型,从2010年至2020年管线以仿制药、生物类似药为主,至2025年管线核心资产已全面切换为创新药。

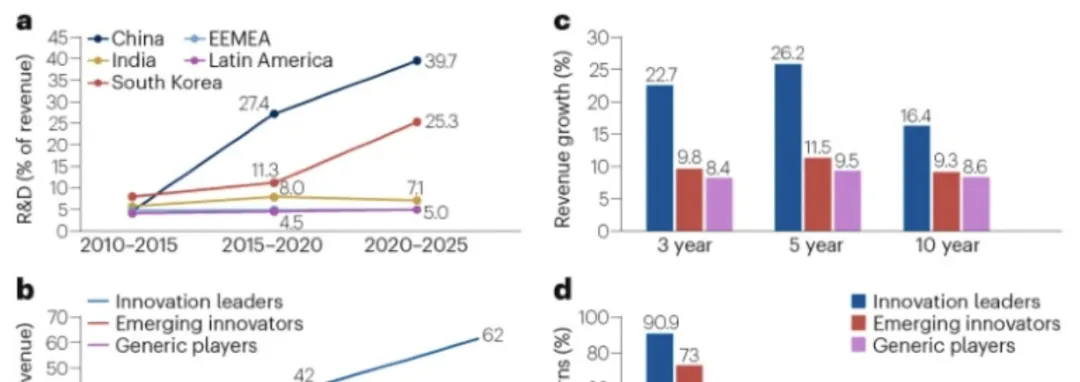

在亚洲及其他新兴市场中,韩国的韩美药业(过去十年平均研发占营收 17%,2010至2015 年仅10%)、柳韩洋行(2020至2025年研发占比12%,2010至2015年仅5%)、SK生物制药均经历了同样的转型,正全力冲刺创新龙头的位置。

印度的Dr. Reddy’s Laboratories和Glenmark,以及东欧的Gedeon Richter紧随其后持续加码研发,稳步推进管线转型,未来有望成长为创新龙头。

相较之下,多数拉美、东欧、中东和非洲药企,以及大量印度药企仍以小分子仿制药为主,创新资产、前沿技术布局极少。创新投入低迷主要是因为难以获取新型药物分子和前沿技术平台、研发投入常年低于营收的5%,当地投资者风险承受意愿偏低,以及区域药品定价、医保报销政策更利好仿制药,削弱了创新研发动力。

文章指出,成功完成转型的药企普遍采用两大核心策略,一是聚焦特色治疗领域、打造专属技术平台,各家企业依托自身优势领域差异化布局管线;二是依托研发合作与授权引进补足创新短板,新兴市场药企多与中韩头部创新药企合作,获取创新产品区域权益与前沿技术,例如Glenmark引进恒瑞ADC技术、Dr. Reddy’s Laboratories联合复宏汉霖开发抗体药物。

持续加码研发的战略转变直接为这些企业带来了经营层面的正向回报。数据表明,创新龙头企业3年、5年、10年滚动营收复合增速均比仿制药企业高出10个百分点以上。创新龙头、新锐创新企业的3年期资本市场收益,较仿制药企业高出40%至60%。这说明新兴市场投资者正逐步认可药物创新研发的价值。

来源|《Nature Reviews Drug Discovery》官网

产业资讯

丁香园Insight数据库 2026-07-03

420

产业资讯

丁香园Insight数据库 2026-07-03

420

产业资讯

米内网 2026-07-03

431

产业资讯

米内网 2026-07-03

431

产业资讯

同写意 2026-07-03

331

产业资讯

同写意 2026-07-03

331

热门资讯

热门资讯 微信公众号

微信公众号