产业资讯

产业资讯

瞪羚社

瞪羚社  2026-07-02

2026-07-02

717

717

在最不起眼的领域,有人在闷声发大财。

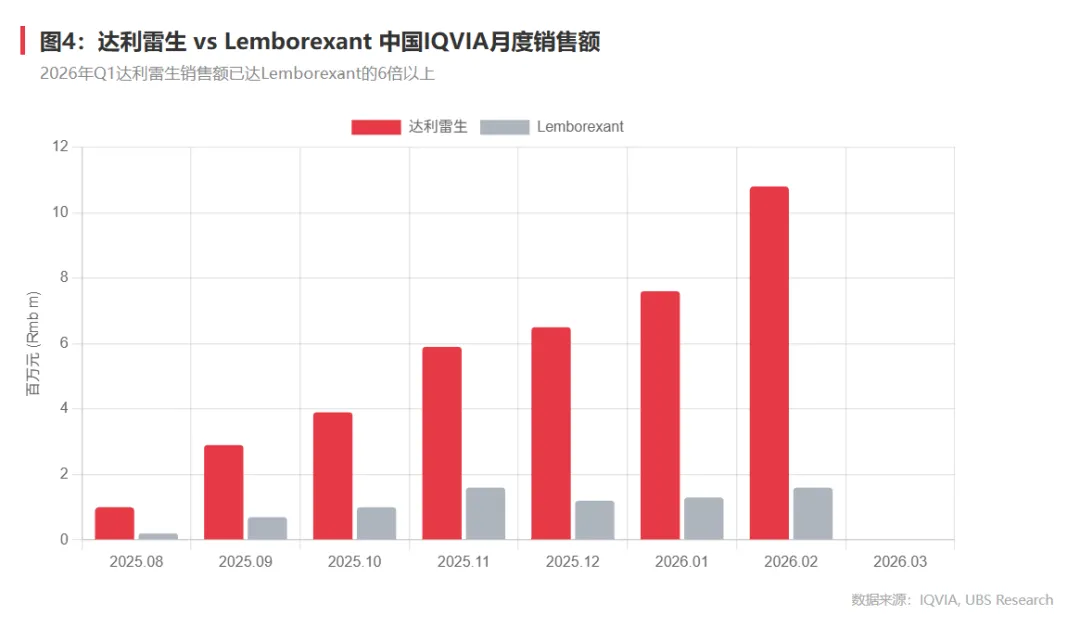

先声药业的达利雷生2025年6月在国内获批上市的时候,市场几乎没什么反应。一款失眠药而已,能有多大想象空间?但据瑞银最新报告披露,先声药业管理层透露达利雷生在今年3月的月度销售额已经达到约4000万元,照这个势头,年度销售额有望突破5亿元。

要知道,这是一款上市还不到一年、尚未进入医保目录的新药。放在整个中国创新药行业来看,这个爬坡速度都称得上炸裂。

更值得关注的是,瑞银基于当前销售趋势,将达利雷生的中国市场销售峰值预期上调了43%,从此前的约29亿元大幅提升至41亿元。而翰森制药同样盯上了这个赛道,其选择性食欲素受体拮抗剂HS-10506已经进入三期临床,是目前中国唯一一款处于注册性试验阶段的OX2R选择性拮抗剂候选药物。

一个被长期忽视的市场,正在被头部玩家重新定价。

01

失眠症:急需迭代的蓝海市场

失眠这个病,患病人群庞大到令人意外。

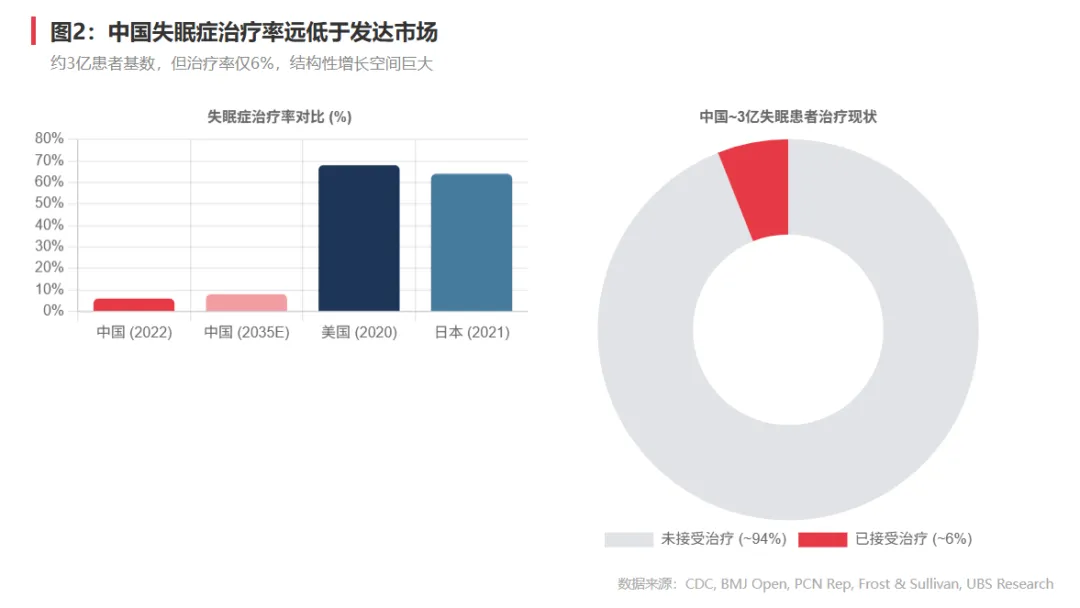

流行病学调查显示,中国约10%-15%的成年人患有临床意义上的失眠症,老年人群和精神疾病患者中比例更高(分别约20%和67%)。据Frost & Sullivan统计,2025年中国经历失眠症状或相关睡眠问题的成年人已达约3亿人。

但与庞大的患者基数形成鲜明反差的是:中国失眠症的治疗率仅约6%,而美国和日本均超过60%。这意味着绝大多数中国失眠患者处于"有病不治"的状态。

为什么不治?核心原因在于传统药物的局限性太大。

目前国内失眠症的药物治疗仍以苯二氮䓬类(如艾司唑仑、劳拉西泮)和非苯二氮䓬类(Z-drugs,如唑吡坦、佐匹克隆)为主。这些老一代药物确实能帮助入睡,但问题一堆:依赖性强、长期使用有耐受风险、次日残留效应明显(嗜睡、认知受损),苯二氮䓬类还会抑制REM睡眠和慢波睡眠,破坏正常的睡眠结构。更关键的是,由于成瘾性风险,这些药物在中国被归类为第二类精神药品,处方限制严格:急性病症最多开7天量,慢性登记患者最多一个月量。

这种"治了也受罪、开药还麻烦"的现状,直接劝退了大量潜在患者。

食欲素受体拮抗剂(ORA)的出现,正是为了解决这些痛点。ORA类药物通过抑制大脑中维持觉醒的食欲素(orexin)信号通路来促进睡眠,而非像传统药物那样广泛抑制中枢神经系统。这种精准的作用机制带来了根本性的改变:依赖性风险低、不破坏睡眠结构、次日残留效应轻微、停药后无反跳性失眠。

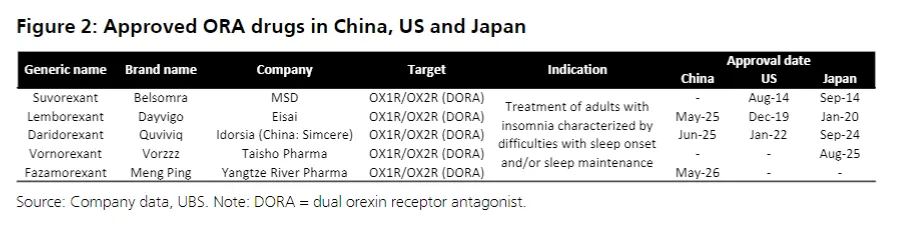

2025年,中国先后批准了三款ORA药物:5月批准的Lemborexant(卫材)、6月批准的Daridorexant(先声/Idorsia)以及2026年5月获批的Fazamorexant(扬子江药业)。据IQVIA数据,ORA上市仅一年,在中国失眠药物市场的合计份额已攀升至约7%(2026年一季度)。

瑞银预计,中国ORA市场将从2025年的约1-2亿元快速增长至2035年的89亿元,复合增长率达49%,届时将占整个睡眠治疗药物市场的32%。这不是简单的产品替代,而是一个全新的结构性增长市场正在打开。

从全球视角看,趋势同样清晰。全球DORA类药物销售额从2020年的约3.5亿美元增长至2025年的约7.6亿美元,复合增长率17%,在全球失眠治疗市场中的份额从14%提升至25%。中国市场只是刚刚开始追赶这一全球浪潮。

02

达利雷生爆卖:消费属性+更好的药

达利雷生能在上市第一年就跑出这种销售曲线,背后有两层逻辑。

第一层:ORA天然的"消费属性",让它绕开了传统失眠药的销售瓶颈。

这一点容易被忽视,但恰恰是ORA在中国市场能够快速放量的关键制度红利。

中国对精神药品实行分类管理:常见的催眠药和抗焦虑药大多属于第二类精神药品,必须使用专用处方开具,处方量受严格限制,且需要登记、留档、可追溯。这套管理制度的本意是防止滥用,但客观上大大增加了患者获取药物的门槛,很多轻中度失眠患者根本不愿意为了几片安眠药去挂号、登记、领"精神药品处方"。

而目前已获批的ORA药物,凭借良好的安全性和极低的依赖性风险,并未被纳入第二类精神药品管理。这意味着什么?意味着它可以像普通处方药一样开具,没有天数限制,没有专用处方本,更重要的是——可以在线上零售渠道销售。

瑞银Evidence Lab的电商数据证实了这一点:在天猫和淘宝平台上,达利雷生的月度GMV平均是卫材Lemborexant(Dayvigo)的10倍以上,更是远超传统安眠药的线上销售额。达利雷生在院外零售渠道的爆发式增长,与先声药业本身强大的商业化能力(尤其是院外和线上渠道的运营能力)密不可分。

第二层:药物本身的me-better属性,让达利雷生在同类竞品中迅速拉开差距。

同为DORA(双重食欲素受体拮抗剂),达利雷生和Lemborexant在2025年前后上市,但两者的销售表现已经形成了巨大分化。据IQVIA数据,2026年一季度,达利雷生的IQVIA销售额已达Lemborexant的六倍以上。

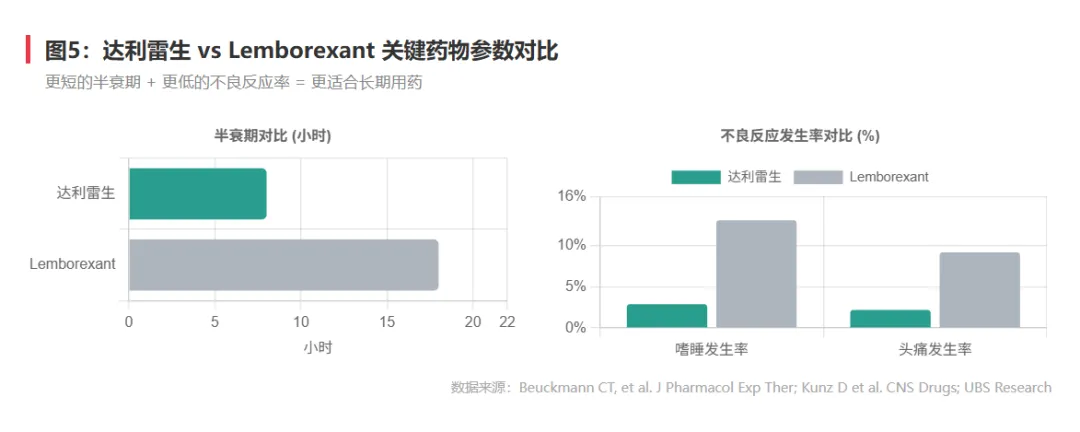

这个差距主要来自两个核心药物参数的差异:

一是半衰期。达利雷生的半衰期约8小时,与人体自然睡眠周期高度匹配——晚上服药,药效覆盖一整夜,第二天早晨基本代谢完毕。而Lemborexant的半衰期长达17-19小时,这意味着药物在次日白天仍有相当浓度残留在体内,容易导致白天嗜睡。

二是不良反应发生率。在交叉试验比较中,达利雷生的嗜睡发生率仅为2.9%,而Lemborexant高达13.1%;头痛发生率达利雷生为2.2%,Lemborexant为9.2%。更低的副作用意味着更好的长期用药依从性,尤其对于需要每天正常工作生活的慢性失眠患者来说,这个差异是决定性的。

达利雷生在中国市场的强势表现也并非孤例,而是与其全球趋势一致。自上市以来,达利雷生的全球市场份额迅速扩张,2025年已占全球DORA销售额的约23%,持续从老产品Suvorexant手中抢夺份额。

03

HS-10506:潜在的下一代疗法

如果说达利雷生代表了当前ORA的最优解,那翰森制药的HS-10506则瞄准的是"下一代"。

HS-10506与已获批的达利雷生、Lemborexant有一个根本性的区别:它不是DORA(双重受体拮抗剂),而是一款选择性OX2R(食欲素-2受体)拮抗剂。

这个区别为什么重要?

食欲素系统有两个受体亚型:OX1R和OX2R。两者的生理功能存在显著差异:OX2R主要负责调控睡眠-觉醒周期,是驱动觉醒的核心通路;而OX1R更多参与应激反应、情绪调节和奖赏行为。

目前已获批的DORA类药物同时阻断OX1R和OX2R,虽然在临床上已经证明了疗效,但同时抑制OX1R可能带来一些脱靶效应,比如个别病例报告的睡眠麻痹和入睡前幻觉。

HS-10506仅选择性靶向OX2R,保留OX1R的正常功能。从机制上看,这种设计可能在维持同等促睡眠疗效的同时,进一步降低脱靶副作用,减少次日残留效应,同时对认知功能的影响更小。

机制设计是一回事,临床数据才是硬道理。

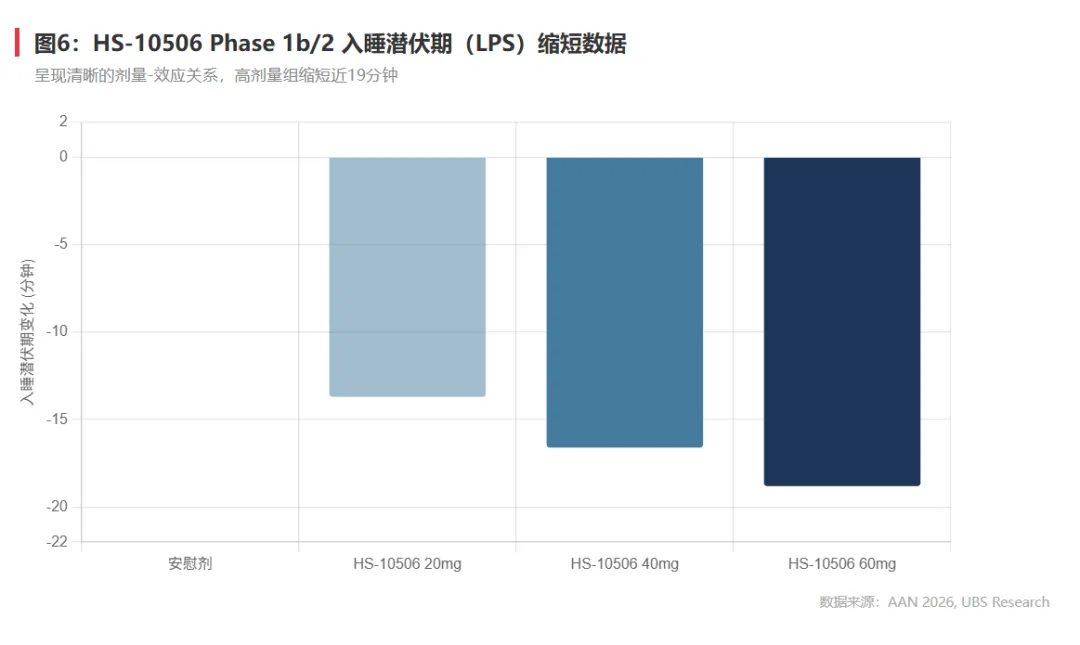

HS-10506的1b/2期临床数据已在2026年AAN(美国神经病学学会)年会上公布,结果颇为亮眼:在入睡潜伏期(LPS)这一核心指标上,HS-10506呈现出清晰的剂量-效应关系,与安慰剂相比,20mg组缩短13.7分钟、40mg组缩短16.6分钟、60mg组缩短18.8分钟。同时,该药物展现出良好的安全性特征——无反跳性失眠,无认知损伤,提示其在疗效和安全性方面均有潜力优于目前已获批的DORA类药物。

目前,HS-10506一项针对中国失眠患者的关键三期临床试验已于2026年5月启动(NCT07587385),预计入组约732名受试者,治疗期3个月,主要终点为通过多导睡眠图(PSG)客观评估的入睡潜伏期(LPS)和入睡后觉醒时间(WASO)。瑞银预计HS-10506将于2029年在中国上市,并给出风险调整后的销售峰值预期为15亿元(未调整峰值约25亿元),假设其在中国ORA市场中最终占据约30%的份额。

值得注意的是,目前Visible Alpha市场一致预期中对HS-10506的销售估计为0,这意味着该产品的商业潜力完全没有被市场定价。

结语:有时候不得不感叹这些国内头部Pharma的选品眼光和市场嗅觉。

先声药业在卒中领域凭借先必新打下一片天地后,又在失眠赛道上通过达利雷生撕开了一个新的增长入口,利用自身在院外渠道的商业化能力实现了教科书式的新药爬坡。

而翰森就更不用说了,HS-10506的快速跟进,只是其庞大创新管线布局中的一环。选择OX2R选择性靶点而非跟随DORA路线,体现的是对下一代产品差异化竞争的前瞻性思考。

透过现象看本质,中国创新药企未来在全球崛起,那是理所当然的事,要有信心。

产业资讯

药时代 2026-07-13

411

产业资讯

药时代 2026-07-13

411

产业资讯

药明康德 2026-07-06

468

产业资讯

药明康德 2026-07-06

468

产业资讯

连桥Biotech 2026-07-06

404

产业资讯

连桥Biotech 2026-07-06

404

热门资讯

热门资讯 微信公众号

微信公众号