产业资讯

产业资讯

同写意

同写意  2026-07-08

2026-07-08

391

391

并购正在回归。这句话正成为分析师频繁提及的判断。

对于那些在2024年融资寒冬中咬牙撑过来的Biotech创始人来说,2026年的夏天,眼看终于等到了退出的窗口。

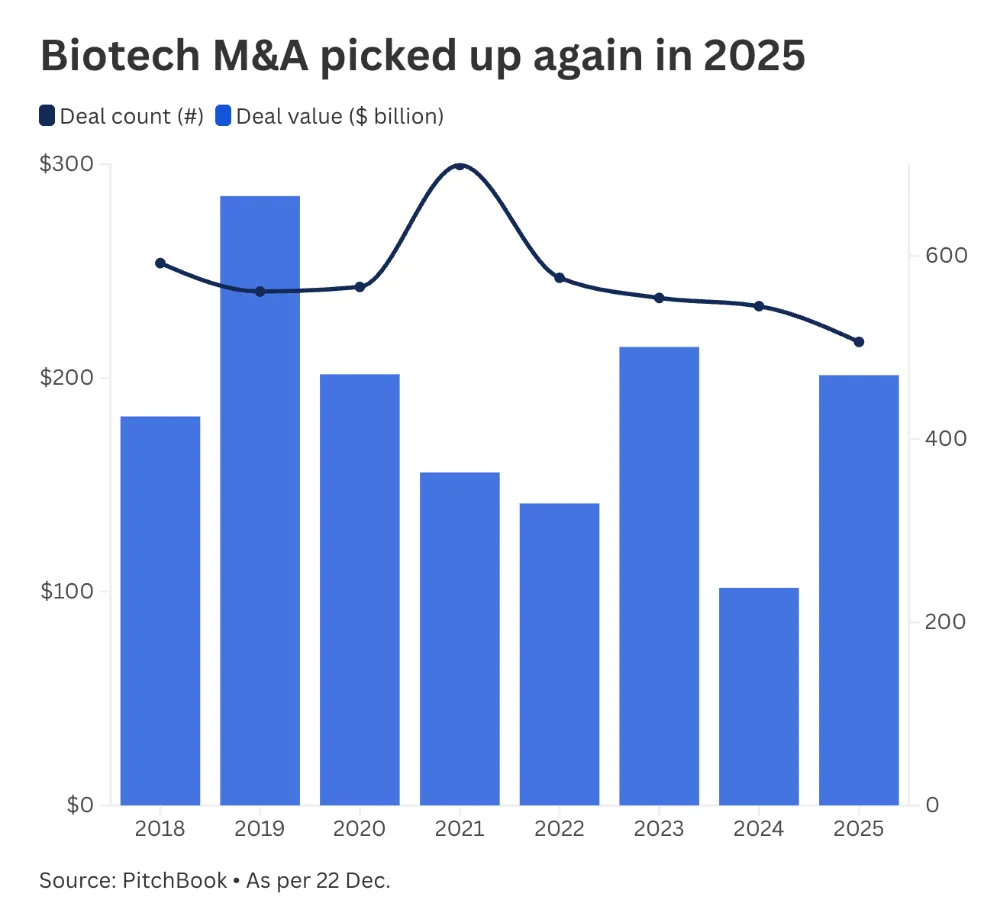

BioSpace统计显示,2026上半年,全球生物医药行业共完成52笔并购交易。而在2025年同期,这个数字只有大约30笔。一年时间,交易量翻了近一倍。

但这场回归,和上一轮并购周期有着截然不同的面貌。相较于动辄数百亿的超级合并,制药行业如今更多出现的,是一连串10亿到80亿美元的“精准补强”。换言之,买家不再追求“大”,而是追求“对”。

更重要的是,中国创新药资产正在这场浪潮中被重新定价。

从康诺亚到拓臻生物,从Candid Therapeutics到Ouro Medicines,带有中国基因的Biotech,正以前所未有的速度被全球制药巨头收入囊中。

TONACEA

01

谁在抢购?

如果给2026上半年的并购画一幅全景图,最显眼的位置一定属于礼来。

9笔交易、超过250亿美元的承诺金额——这家靠减肥药和糖尿病药物赚得盆满钵满的巨头,几乎是以每月1.5笔的速度在扫货。

1月,12亿美元拿下Ventyx Biosciences;2月,最高24亿美元收购Orna Therapeutics;3月,78亿美元拿下Centessa Pharmaceuticals。

进入二季度,礼来的节奏不仅没放缓,反而在加速:4月连买CrossBridge Bio、Kelonia Therapeutics和Ajax Therapeutics三家公司;5月又接连吞下三家疫苗公司;到6月,并购名单上又多了几个名字。

“我们不需要靠并购来买收入。”礼来CEO David Ricks在今年1月的一次采访中这样解释公司的策略。他喜欢在早期阶段买入资产,这样可以为项目增加价值。而收购一家已经进入资产运营的企业有很多弊端,“通常情况下,你只是买了当时资产的问题。”

紧随其后的,是吉利德。

3笔交易、148亿美元的承诺金额,最大的一笔是2月底以78亿美元收购细胞疗法合作伙伴Arcellx。3月,它又以21.75亿美元拿下Ouro Medicines及其T细胞衔接器平台。4月,该巨头花了50亿美元收购Tubulis。

三笔交易,三个不同的技术领域,指向同一个目标:在CAR-T和TCE双抗赛道建立领先地位。

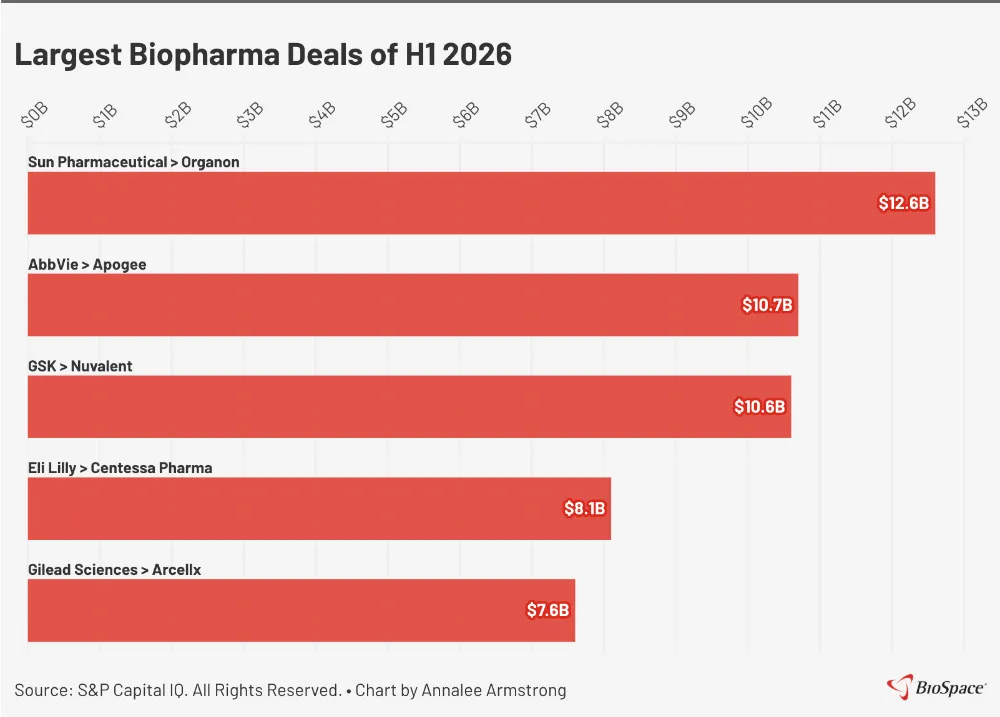

GSK同样完成了3笔交易,总额135亿美元。1月以22亿美元收购RAPT Therapeutics,3月以9.5亿美元收购35Pharma,6月以106亿美元拿下Nuvalent。

但单笔交易最大的桂冠,不属于任何一家美国巨头。

4月,印度太阳制药宣布以126亿美元收购Organon,这是2026上半年最大的一笔并购。Organon是默沙东在2021年分拆出来的女性健康公司,拥有庞大的避孕药和生育治疗产品组合。太阳制药的这笔收购,将一家印度仿制药企业一举推上了全球女性健康领域的牌桌。

单笔第二大的交易来自艾伯维。6月22日,这家炎症免疫领域的霸主以107亿美元收购Apogee Therapeutics,获得了一款针对特应性皮炎和哮喘的下一代抗体管线。

默沙东虽然在交易数量上不占优势,但3月以69亿美元收购拓臻生物(Terns Pharmaceuticals),被BMO资本市场评价为“默沙东在Keytruda专利到期前做得最好的交易之一”。

拓臻生物的核心资产是一款针对慢性髓性白血病(CML)的早期疗法,瞄准的是诺华明星药Scemblix每年40亿美元的潜在市场。而Keytruda每年317亿美元的收入,将在2028年面临专利悬崖。

值得注意的是,2026上半年的并购呈现出一个鲜明的结构性特征:“去大额化”。

伦敦证券交易所集团的数据显示,今年以来10亿至100亿美元之间的交易占制药交易总额的76%,而2025年同期这一比例仅为34%。换句话说,MNC们正在用“中等规模交易”替代过去的“百亿级豪赌”。

汇丰银行生命科学与医疗健康行业股票研究主管Rajesh Kumar表示,当下各大药企正在大肆收购标的,“扫货势头近乎狂热”。

不过,欧洲生命科学风投机构Forbion普通合伙人Nanna Lüneborg指出,跨国药企主攻10亿到50亿美元区间的配套型并购,这主要是因为,这个区间的后续整合难度更低,也不易触发反垄断监管审查。

这种策略转变的背后,是风险认知的变化。

为了降低风险,许多中型交易采用“首付+里程碑付款”的结构。礼来收购Centessa时,63亿美元首付之外附加了最高15亿美元的或有价值权;渤健收购Apellis时,同样包含了与销售里程碑挂钩的CVR。

买家变谨慎了,但出手更频繁了。2026年上半年52笔交易,这个数字比2025年同期增长超过70%。

TONACEA

02

中国“硬通货”

2026年上半年最值得关注的趋势,或许不是谁花了最多的钱,而是钱流向了哪里。

3月23日,吉利德宣布以21.75亿美元收购NewCo公司Ouro Medicines。这家公司的核心资产——一款BCMA/CD3双特异性TCE抗体——来自中国药企康诺亚。

2024年11月,康诺亚将CM336的全球权益授权给Ouro,获得了1600万美元首付款和约15%的股权。作为持股股东,康诺亚从吉利德的收购中分得约2.5亿美元首付款,以及最高约7000万美元的里程碑付款。从授权到被收购,中间不过一年多。

这是中国药企参与设立的NewCo首次被跨国药企全资收购。

仅仅两天后,默沙东宣布以约60亿美元收购拓臻生物。这家由华人科学家钟伟东于2016年创立的公司,总部设在美国加州和中国上海。核心资产是一款针对慢性髓性白血病的早期疗法。

前后两笔交易,金额总计超过80亿美元。这并非巧合。

如果把视线拉回到更早的时间线,会发现一个清晰的叙事脉络。

2023年8月,恒瑞医药将TSLP单抗SHR-1905授权给OneBio(后更名为Aiolos),首付款仅有2500万美元。五个月后,GSK以10亿美元预付款从Aiolos手中收购了这款药物——40倍的差价。

2024年12月,济煜医药以3500万美元首付款将一款预防食物过敏的抗体药物授权给RAPT Therapeutics;2026年1月,GSK买下RAPT花了22亿美元。

2023年,普米斯以5500万美元首付款将PD-L1/VEGF双抗的海外权益授权给BioNTech。一年后,BioNTech以不到10亿美元全资收购普米斯。又过了半年,BioNTech将这款双抗的部分权益以15亿美元首付款转手给BMS,总交易金额超过111亿美元。

同一个资产,从5500万美元到111亿美元——中间的差价令人惊叹。

2026年,类似的剧本正在加速上演。

3月,Candid Therapeutics与纳斯达克上市公司Rallybio达成反向合并协议,实现借壳上市。这家公司的核心资产——两款TCE双抗——分别来自岸迈生物(CND106)和嘉和生物(CND261)。5月3日,UCB宣布以最高22亿美元收购Candid。

从中国资产授权到NewCo成立,从借壳上市到被MNC收购——整个周期不到两年。

4月,由恒瑞医药资产支持的减肥药NewCo公司Kailera在纳斯达克IPO,募资6.25亿美元,创下2021年以来美国生物科技行业最大IPO纪录。上市首日股价暴涨63%,市值超过30亿美元。

晨哨集团首席执行官王云帆告诉同写意,晨哨的“中国大买手”智能股权交易撮合系统上有200多家注册的医药医疗类上市公司,今年发布并购需求明显比以往更加积极活跃。

数据也在印证这一点。2026年以来,国产创新药已达成出海BD达45项,同比增长73%,披露总金额575亿美元,同比增长135%。2025年全年,中国创新药对外授权交易总金额超过1300亿美元。中国创新药交易额已占全球总额的49%,一举超过美国。

国家药监局的数据显示,2026年一季度中国创新药对外授权交易总额已突破600亿美元,接近2025年全年的一半。

摩根大通大中华区医疗健康行业研究主管黄旸公开表示:“当前,大型跨国药企的现金流仍十分充裕,加之创新药的前期开发不确定性高,大型跨国药企通过‘外购’方式补充产品管线或是一个长期的过程。”

但挑战同样存在。雅法资本合伙人张艺林曾指出,之所以2025年之后很少有中国Biotech被跨境整体收购,核心原因在于“低垂果实”大多被采完了,剩下的资产估值很高。尤其2025年18A板块疯涨,二级市场的暴涨带着一级市场也跟着涨。

另一个原因是地缘政治。随着美国政策走向的不确定性上升,跨国药企在高价收购中国资产时,必须审慎评估潜在的政策风险。

然而,这些挑战放在更大图景中审视,更像是中国创新药走向成熟期的必然阵痛。

2023年底至2024年初,中国Biotech迎来一波罕见的跨境收购潮:亘喜生物、信瑞诺、葆元医药、普方生物、普米斯生物——五家Biotech先后被海外药企收入囊中。2026年,属于中国资产的并购时刻,正在重新到来。

TONACEA

03

下半场:2500亿?

7月3日,Ipsen首席业务官Philippe Lopes-Fernandes在接受采访时明确表示,“我们有很多火力剩余”。

这家法国药企在近期连续完成两笔收购后,预计年底仍将持有约15亿欧元(17.2亿美元)的现金头寸。Lopes-Fernandes透露,公司正在评估中国市场的几笔潜在交易,但“竞争从大药企那里推高了中国资产的价格”。

Ipsen的野心不是孤例。

普华永道在2026年中展望报告中写道:“我们预计并购势头将在2026年下半年持续增强。”报告指出,三大力量将定义下半年的医疗行业并购:消费者需求(女性健康、GLP-1等)、专利悬崖驱动的管线补充、以及技术驱动的交易(AI、数据资产)。

KPMG美国生命科学行业负责人Kristin Ciriello Pothier,则给出了更具体的判断。

她认为,买方有望开展更活跃的交易活动,这背后由三股力量驱动:AI相关合作与联盟、CMO和制造基地的收购、以及治疗领域的整合。其中,肿瘤资产领跑,心血管和代谢疾病紧随其后。

专利悬崖是这一切的根本驱动力。

未来五年,全球将有近200种药物失去专利保护,涉及至少69种年销售额超过10亿美元的重磅药物,累计损失销售额或将超过3000亿美元。到2030年,Keytruda、Eliquis、Opdivo和Jardiance等旗舰资产将面临约2360亿美元年度收入的专利到期风险。

当专利悬崖到来,药企需要通过收购填补财报营收缺口。而中国,正成为填补这些缺口的重要来源。

建银国际在5月的一份研报中指出,2026年并购的核心在于优先选择可重复使用的技术平台,实现“一对多”适应症扩展而非单一资产押注。在TCE双抗、ADC、小核酸等领域,中国资产仍有大量尚未被定价的潜力。

张艺林预测,2026年可能会出现核药的收购。他认为核药领域的授权交易记录很少,“核药的靶向递送高度依赖肽配体,而靠谱的肽配体很难找到……即便授权之后,也没有辐射安全许可证和核素的合成方式,需要彻底买过来,才能确保全球供应链没问题”。

3月,此前收购了Fusion Pharmaceuticals的阿斯利康宣布将在广州建设RDC生产供应基地。这印证了核药赛道的升温。

KPMG的调查显示,67%的投资者预计2026年交易量将进一步增加,36%预期增长幅度至少达10%。PitchBook数据显示,若下半年延续当前节奏,全年生物制药并购总价值或将突破2500亿美元,刷新2019年以来的行业纪录。

从“全球跟随者”到“全球第一梯队”,中国创新药正在经历身份转变。2025年全球前十大医药授权交易中,有7笔来自中国企业。研发集中在肿瘤、血液病、免疫疾病等领域,ADC和双抗增速最快。

可以说,中国创新药,正在走向世界舞台的中央。

2026年上半年的52笔交易只是一个开始。当专利悬崖的倒计时滴答作响,当MNC的现金储备堆积如山,当中国Biotech的临床数据不断验证——下半年的并购市场,或许会比上半年更加疯狂。

那些能够填补管线空白、拥有差异化科学优势的资产,无论来自波士顿、上海还是伦敦,都将成为制药巨头争夺的对象。

而中国创新药,正在从“可选项”变成“必选项”。

产业资讯

潮药Bar 2026-07-09

428

产业资讯

潮药Bar 2026-07-09

428

产业资讯

研发客 2026-07-08

490

产业资讯

研发客 2026-07-08

490

产业资讯

丁香园Insight数据库 2026-07-08

428

产业资讯

丁香园Insight数据库 2026-07-08

428

热门资讯

热门资讯 微信公众号

微信公众号