产业资讯

产业资讯

美柏医健

美柏医健

2022.06.24

2022.06.24

1680

1680

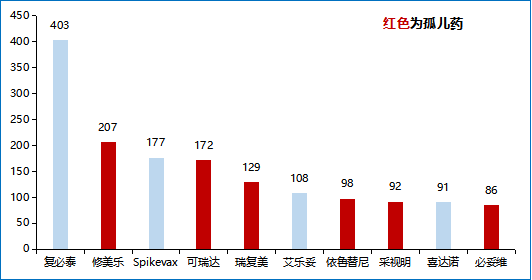

在2021年全球销售TOP10药品中,有6款药品曾获得过“孤儿药”资格认证,平均销量达到130亿美元。获得孤儿药资格的药品即为治疗罕见病的药品。

如此看来,罕见病领域似乎更容易催生出重磅药物,那么其背后的逻辑是什么?既然孤儿药可以获得如此亮眼的商业成功,那么罕见病领域是否可以成为药企营收增长的关键业务?

、

▲图 1 2021年全球药品销售额TOP10(单位:亿美元)资料来源:FDA、医药魔方

孤儿药,更容易拿到入场券

根据IQVIA发布的2021年全球药物研发趋势分析报告可知,罕见病领域的药物研发成功率在2020年和2021年H1分别达到18%和11%,高于平均药物研发成功率,并且明显高于神经、免疫、肿瘤等疾病领域。

▲图 2 各治疗领域2020、2021年研发成功率 资料来源:Global Trends in R&D OVERVIEW THROUGH 2021,IQVIA

罕见病领域之所以研发成功率偏高的原因之一在于致病基因相对明确。根据相关数据显示,由于单基因突变所导致的遗传性罕见病占所有罕见病的比重约为70%,相较于致病机理仍存在巨大未知和不确定性的疾病领域,罕见病的致病机理相对明确,从医学研究的角度来看,罕见病领域更容易发现治疗突破口。

加之,基因疗法、RNA疗法等前沿技术在罕见病领域中的治疗潜力也逐渐显现,在一定程度上推动罕见病药物的开发。FDA批准的两款治疗罕见病的基因疗法,即Spark Therapeutics公司用于治疗RPE65突变相关视网膜营养不良的Luxturna,以及诺华用于治疗脊髓性肌萎缩症的Zolgensma,都已在市场上赢得一席之地,这是创新前沿技术从理论层面向临床成熟以及商业化演进的最好证明。

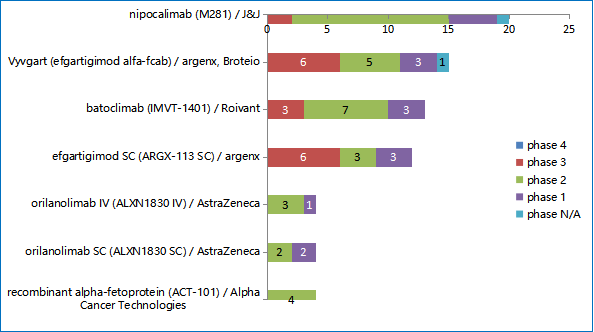

罕见病创新疗法也吸引着大量制药企业的参与,多家公司正在探索基因治疗等技术平台,以建立在罕见病领域的先发优势。

▲图 3 多家公司正在探索创新疗法以治疗罕见病 资料来源:招商证券、BCG分析

备注:ATTR:遗传性淀粉样蛋白甲状腺素转运蛋白,AHP:急性肝炎卟啉病,PH1:原发性高草尿酸症1 型,SMA:脊髓性肌萎缩症,FCS:家族性乳糜微粒血症综合征,PNH:阵发性睡眠性血红蛋白尿,aHUS:非典型溶血尿毒综合征,ALS:肌萎缩侧索硬化症,AMD:老年性黄斑病变

另一方面,罕见病领域存在巨大的未满足需求,在已发现的7000多种罕见病中,仅有不到10%的罕见病可治疗。为了促进罕见病药物的研发,全球多个国家先后从立法方面对罕见病的药物研发给予了支持。

美国是全球最大的孤儿药市场,也是全球第一个正式颁布孤儿药法案的国家。自1983年颁布《罕见病药物法案》以来,目前已经形成了一套完整的针对孤儿药的激励政策和受理审批程序。

美国拥有明确的孤儿药资格认定程序,具有孤儿药身份的新药更容易得到相对较低的市场准入门槛。

美国对孤儿药的注册采取“身份认定+上市审批”的两步走方式。企业在提交NDA之前,针对其产品向FDA提出孤儿药身份认定申请,通过孤儿药研发办公室的审核,即可获得孤儿药资格认定,并享受税费优惠、研发资助等优惠政策,如果该药物被批准上市还可获得市场独占权。

此外,FDA针对孤儿药审评具有高度的灵活性,其具体表现在评审时间的加快。据相关研究报告显示,孤儿药临床II期至上市时间平均小于5年,非孤儿药的平均耗时在6-8年;其中针对孤儿药,FDA平均审批耗费11个月,非孤儿药在17个月左右。美国虽未建立专门的孤儿药的加快评审政策,但由于孤儿药的自身特点,其建立的严重疾病新药加快评审政策,包括快速通道认定、突破性疗法、加速审批、优先审评等常被用于孤儿药。

中国的罕见病市场起步晚,尚未形成对罕见病药物身份认定、独立的罕见病药物注册审评审批通道、以及相关的奖励政策。自2015年以来,中国出台了系列政策,主要涉及鼓励罕见病药物的引进、研发和生产,并加快罕见病药品的注册审评审批等方面。

▲资料来源:药监局、卫健委

无心插柳柳成荫,罕见病有着不可忽视的医学价值

罕见病并非孤岛,相通的致病机制可能横跨罕见病和非罕见病,罕见病的致病机制研究可以为寻找常见疾病新的治疗靶点提供研究思路。

纵观药物开发史,多个重要机制及重磅产品的研发,均从罕见病开始,并逐步扩展至患病人群更大的常见病。

以PCSK9(前蛋白转化酶枯草溶菌素9)为例,20多年前,法国科学家在寻找家族性高胆固醇血症的致病基因,PCSK9作为罕见病位点进入科学家的研究视野。在随后的科学研究中,PCSK9被证实与人体内胆固醇含量相关,PCSK9缺失人群的LDL水平和心脏病发病率均显著降低。2017年,Odyssey试验验证PCSK9抑制剂可安全降低LDL-C水平并显著提升心血管事件获益,2015年,PCSK9抑制剂Alirocumab获批上市,由此,PCSK9的应用被拓展至心血管事件预防和降脂药领域。

又例如,家族性肾性糖尿病这一遗传性罕见病,该疾病的特征为肾葡萄糖重吸收障碍,患者血糖水平正常,但出现尿糖症状。这一疾病主要由SLC5A2基因突变导致,SLC5A2基因表达钠-葡萄糖共转运体,即SGLT2,是肾近端小管中专司葡萄糖重吸收的转运体。家族性肾性糖尿病的致病机制研究为研发治疗糖尿病的药物提供了思路。对于2型糖尿病患者,可利用针对SGLT2的抑制剂,减少患者近端小管中SGLT2的表达量,从而减少肾对葡萄糖的吸收,达到控制患者血糖水平的治疗效果。目前,卡格列净、达格列净等多个SGLT2抑制剂已获批用于2型糖尿病的治疗。

部分药物从罕见病药物出发,扩展到多个罕见病、非罕见病适应症。

以FcRn抗体药物为例,FcRn在组织免疫球蛋白G(lgG)抗体的降解过程中起着核心作用,并被认为在治疗多种lgG介导的自身免疫性疾病方面具有潜力。关于FcRn抗体药物的临床研究从全身型重症肌无力开始,目前已扩展至多个罕见病适应症,例如新生儿溶血症、甲状腺眼病、天疱疮等多个罕见病适应症正在开展临床试验。未来有望进一步扩展在70余种自身免疫疾病中的应用。

▲图 4 FcRn机制在研药物情况 资料来源:Larvol Sigma

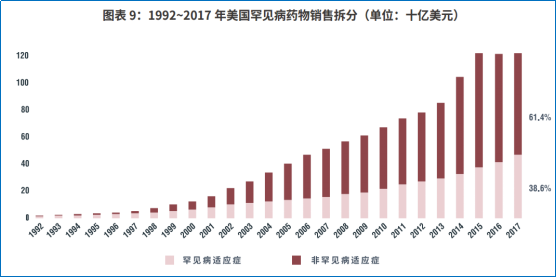

也正是基于罕见病孤儿药的医学价值,药物取得孤儿药身份或索性以孤儿药身份上市,并逐渐扩展多个罕见病或非罕见病适应症,以获取更丰厚的市场回报。根据IQVIA对美国1992-2017年间孤儿药销售情况的分析,非罕见病适应症为药物整体销量所作出的贡献明显高于罕见病适应症所带来的销量。

▲图 5 非罕见病适应症对销售贡献高于罕见病 资料来源:《中国罕见病药物可及性报告》,IQVIA

以修美乐为例,曾以孤儿药身份获批儿童克罗恩病、幼年型类风湿性关节炎等适应症,同时,修美乐的适应症还覆盖类风湿性关节炎、银屑病等多个非罕见病适应症。

▲图 6 修美乐获孤儿药身份认定的情况 资料来源:FDA

孤儿药生存现状的另一面

近年,罕见病市场的热度不断提升,罕见病市场成为各大药企追逐的重地。武田、阿斯利康、罗氏等头部跨国药企纷纷布局。

然而,孤儿药一定能实现华丽的市场表现,成为企业营收增长的关键吗?

根据IQVIA发布的2019年研究报告显示,自1983年来,美国FDA共授予503种药品孤儿药地位。然而,孤儿药的市场表现并不是那么的理想。

在503种孤儿药中,仅有8种药物的销售额超过2亿美元。除这8种药物外,2017年孤儿药销售额均低于1.2亿美元,平均销售额仅为2200多万美元。

在503种药品中,不再受孤儿药独占期或专利独占期保护的药物有217种,其中101种药物暂无仿制药的竞争。由于市场规模太小,仿制药企业不愿进入。即使没有受到仿制药的竞争,孤儿药仍面临生存危机。在503种药物中,已有69种药物停产,其中49种药物是在没有面临竞争的情况下难以为继。

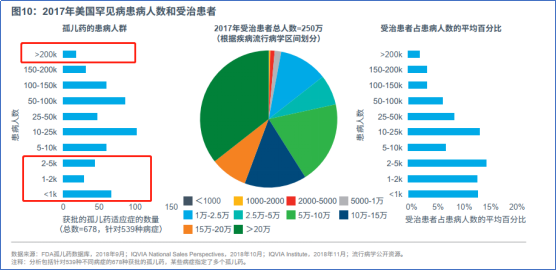

在获批的罕见病适应症中,受治患者仅占患病人数的13.5%,患者由于没有确诊等原因尚未接受治疗。

另一方面,约四分之一的适应症少于5000人,针对患者人数超过20万的适应症的孤儿药很少,由于患者规模过小,罕见病市场潜力有限。

▲图 7 美国罕见病患者人数和受治患者情况 资料来源:《美国孤儿药现状:独占期、定价与受治患者》,IQVIA,2019年

以史为鉴,孤儿药的商业成功并非必然,我们应该更为谨慎地认识到罕见病市场中所存在的风险。

罕见病的产业价值毋庸置疑,然而,孤儿药的商业成功是多方因素促成的,除了前文所阐述的政策因素、技术因素、医学价值因素外,商业成功更是与企业所选择的商业模式、企业内部的核心能力紧密关联,这也是为何目前罕见病领域的重磅药物均来自于头部跨国药企的原因。对于想要通过罕见病赛道弯道超车的企业,更需要理性看待罕见病市场争相涌入的现状,以及谨慎评估企业的风险承受能力。

【参考资料】

1.《美国孤儿药开发的政策、策略与实践》,《药学进展》2015年第8期

2.《罕见病研究与孤儿药研发》,《国际药学研究杂志》2017年第2期

3.《PCSK9药物发展简史》,药时代,2020年

4.《北海康城制药:在快速增长的罕见病市场乘浪前行》,招商证券,2022年

5.《罕见病的元凶,却也是神奇降脂靶点!》,奇点网,2020年

6.《中国罕见病药物可及性报告》,IQVIA,2019年

7.《BCG罕见病产业报告-产业价值篇》,BCG,2022年

8.《强生、优时比、和铂医药等都在研发,首款FcRn靶向新药何时到来?》,《医药观澜》,2021年

9.《美国孤儿药现状:独占期、定价与受治患者》,IQVIA,2019年

CPhI制药在线

2018.07.24

49698

艾美仕

2018.07.09

34720

2014.03.11

31127

CPhI制药在线

2018.07.24

49698

艾美仕

2018.07.09

34720

2014.03.11

31127

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签