产业资讯

产业资讯

阿基米德biotech

阿基米德biotech

2023.03.24

2023.03.24

891

891

在医药所有赛道中,创新药是最曲折、最刺激的冒险大片,这里生与死、泡沫与硬核、技术与资本交集,其中少数企业的存活之谜,值得长期跟踪与解读。

对用心做药的企业,我们自然希望其能配得上更好的命运。昨晚,亚盛医药发布年报,令人欣慰。

作为耐力型Biotech,亚盛医药已在两个阶段证明自己:第一,扎实的自研功底没有争议,坚持原始创新和差异化布局,在细胞凋亡通路新药研发中处于全球最前沿;第二,首个上市产品耐立克(奥雷巴替尼)打破小众药的常规偏见,向10+亿级大单品迈进,这背后是“未满足的临床需求+宽松竞争格局”作为支撑,也让公司具有同样逻辑的后续管线市场空间更为乐观。

新药研发是一个漫长的消耗过程,亚盛医药逐步释放能力和确定性,在下一个阶段将变得更强,重磅品种Bcl-2抑制剂APG-2575,今年完成国内关键注册临床研究入组,2024年上半年提交NDA。

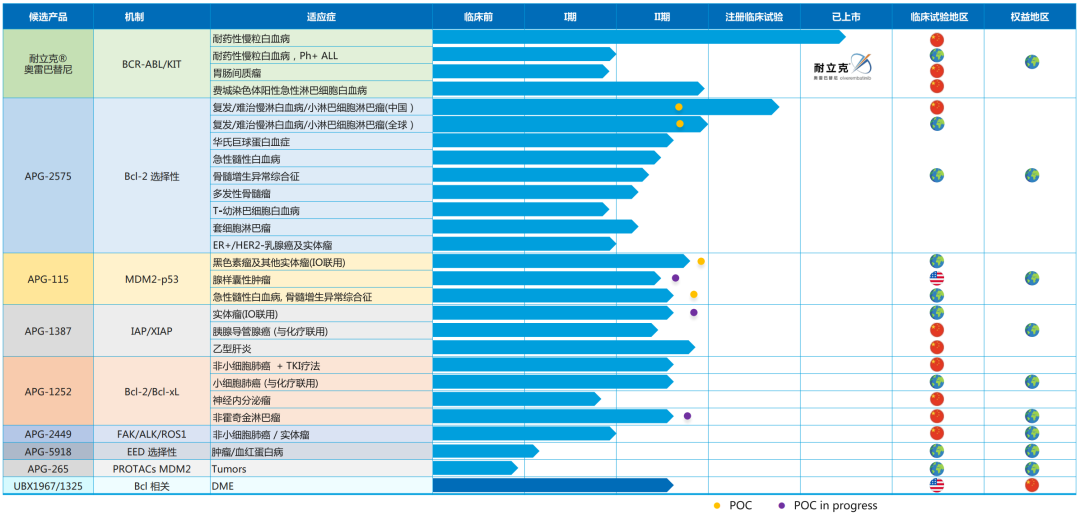

亚盛医药研发管线

01 耐立克的标杆式意义

作为中国目前首个且唯一获批上市的第三代BCR-ABL抑制剂,耐立克从2021年11月获批上市至2022年12月31日,实现累计含税销售额1.82亿元,这是在纳入医保前取得的成绩,商业化进展顺利。

耐立克是社会责任和创新回报兼顾的典型。

此前国内慢粒患者出现T315I突变后,无药可用,病情告急,大多数只能通过骨髓移植或者化疗维持生命。耐立克成为拯救这些患者的白衣骑士,在医保谈判中得到支持,以17.5万元/年成功进入医保,成为医保历史第二高的国产创新药,也是近三年价格最高的小分子药。考虑到简易续约降幅较小,未来3-5年如果耐立克保持15万元以上价格,只需6000多病人即可以做到10亿级别销售。

耐立克验证医药行业由营销驱动转为产品驱动的逻辑。

凭借解决临床痛点且有市场独占期的创新产品,Biotech告别人海战术,仅需要中小规模销售团队即可覆盖主要目标患者。亚盛医药商业化团队约100人,与信达生物联合推广耐立克,与117家经销商合作,覆盖177家DTP药店,800多家医院,纳入29个省230个城市的惠民保。耐立克疗效很好,很多患者用了1-2个周期就获得完全缓解,得到临床医生的认可。第一个商业化年度需从0到1建设渠道及商业化团队,销售费用已能被产品收入覆盖。亚盛在血液肿瘤领域的管线已形成较完备布局,随着新适应症及新产品接力上市,形成规模效应,销售边际成本将迅速下降。

今年是耐立克的放量大年。

耐立克纳入国家医保目录并从3月1日起实施,降低支付门槛,更多患者将得到规范及时治疗。耐立克用于治疗一代和二代TKIs耐药和/或不耐受的CML-CP患者的上市申请已获CDE受理并被纳入优先审评程序,有望今年获批,让更广泛的CML患者获益。耐立克海外研究结果首次在2022ASH年会上公布并获口头报告,有望克服ponatinib耐药,并在ascinimib耐药患者中显示疗效,且在难治性CML和Ph+ ALL领域也具有较大治疗潜力。

02 最重磅的国产创新药之一

国产创新药十年树木,目前仍在蓄力阶段,2025年将迎来商业化全面爆发,具有BIC潜质的创新分子批量上市。

亚盛医药APG-2575也预计在2025年商业化,以国产首发、巨大的市场空间、惊艳的临床数据,将成为最重磅的国产创新药之一。

艾伯维Venetoclax2022年全球销售额20.09亿美元,不仅验证Bcl-2靶点的成药性和商业价值,还因为存在肿瘤溶解综合征(TLS)及血细胞减少的副作用,为APG-2575留下发挥空间。

APG-2575是全球第二、国内首个进入关键注册临床阶段且具有明确疗效的Bcl-2选择性抑制剂,在2022 ASH年会的口头报告中展现出治疗治疗复发/难治性慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(r/r CLL/SLL)强劲的单药和联合治疗潜力,其中联合布鲁顿酪氨酸激酶抑制剂(BTKi)治疗的客观反应率(ORR)高达98%。同时,APG-2575在2022年EHA年会上展示的治疗中国r/r非霍奇金淋巴瘤(NHL)的研究数据显示ORR达87.5%,进一步验证BIC潜力。APG-2575在低肿瘤溶解综合征(TLS)、低血液学不良事件方面,联合治疗保持与单药治疗相当的出色安全性。

亚盛对APG-2575押下重注,正在全球范围内开展19项临床研究,其中包括治疗r/r CLL/SLL的关键注册II期临床试验。价值最大化,APG-2575还在联合治疗领域展开新的探索,包括与公司另一细胞凋亡在研品种MDM2-p53抑制剂APG-115的联合,特别是获批开展联合治疗复发或难治儿童神经母细胞瘤或实体肿瘤的临床试验,涉足儿童肿瘤治疗领域。

细胞凋亡通道靶向药物还有MDM2-p53抑制剂APG-115、IAP抑制剂APG-1387、Bcl-2/Bcl-xL抑制剂APG-1252,都推进到II期临床试验,将紧随APG-2575进入收获期。

摘取高挂在树顶的果实,亚盛医药的自研能力体现在攻克难成药靶点,技术门槛、时间成本更高,一旦突破,根本不用担心商业价值的问题。

后续有两个重磅管线也体现这一逻辑。

APG-2449是小分子FAK/ALK/ROS1三联激酶抑制剂(TKI),为第一个国产第三代ALK抑制剂,初步结果显示在二代TKI治疗失败及未接受过TKI的患者中都具有良好的安全性及疗效。

备受瞩目的全新品种APG-5918具有BIC潜力,是首个中国原研胚胎外胚层发育蛋白(EED)抑制剂,研发进度全球前三,正在中美同步推进针对晚期实体瘤或血液系统恶性肿瘤的临床研究,是公司“中美双报”策略的又一重大成果。此外还开启非肿瘤领域探索,在中国已获批开展针对贫血相关适应症的临床试验。

03 强大的另一半待解锁

国际化是迈向Biopharma的必由之路。

亚盛慢热,强大的另外一半还未解锁,至少还有一半潜力有待在海外释放。

条件已经具备。

亚盛在新年伊始成功融资近5.5亿港币,最新货币资金约为人民币18.8亿元。多地上市、BD交易的大招都还没有使出,BIC潜力管线资产的价值日益凸显。事实上在提速,2022年研发支出7.4亿元,高效推进全球化临床开发,现有9个已进入临床开发阶段的1类小分子新药,正在中国、美国、澳大利亚、欧洲及加拿大开展40多项I/II期临床试验。

核心产品国际影响力持续提升。亚盛获得美国FDA授予的2项快速通道以及2项儿童罕见病资格认证,同时还获得16项美国FDA及1项欧盟孤儿药资格认定,持续刷新中国药企的创新纪录。以耐立克、APG-2575为首的重点品种临床进展频频亮相多个国际权威学术会议及权威期刊,进一步验证FIC或BIC潜力。

获准核发药品生产许可证(A证),代表着全球产业基地的正式启用,按欧美和中国的cGMP要求完善并执行质量管理,将支持公司生产具有全球知识产权和全球市场潜力的创新药,口服片剂和胶囊剂生产线的年产能达2.5亿片粒/年,还预留了注射剂(包括冻干产品)的生产能力。

2023年,两大核心品种海外有望进入注册临床:积极推动与FDA关于耐立克全球关键注册II期临床试验的沟通交流;积极推动与FDA关于APG-2575全球关键注册II期临床试验的沟通交流,在美国推进更多的研究进入注册研究阶段。

亚盛不是那种一来就高举高打,预期打得很满的药企,而是日拱一卒,逐渐强大,坚持证明走差异化的硬核技术路线是能够成功的。

CPhI制药在线

2018.07.24

49694

艾美仕

2018.07.09

34718

2014.03.11

31125

CPhI制药在线

2018.07.24

49694

艾美仕

2018.07.09

34718

2014.03.11

31125

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签