医改专题

医改专题

中国医疗保险

中国医疗保险

2023.12.01

2023.12.01

853

853

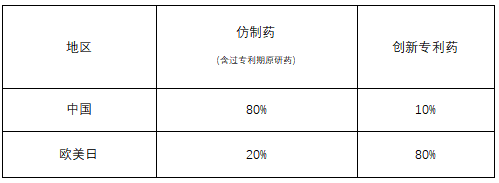

2018年,医保部门成立之初,面临的是与欧美日发达国家差异巨大的国内处方药品市场。发达国家处方药品市场中仿制药用量占比80%-90%,金额只占10%-20%;创新专利药用量占比仅为10%-20%,但金额占比高达80%-90%;这样的用药结构既稳固了大部分国民的用药基本盘,又极大鼓励了医药企业的创新动力。反观我国,作为仿制药大国,仿制药用量占比80%,但金额占比高达80%;创新专利药用量占比不足5%,金额占比不到10%;绝大部分药品费用花费在仿制药甚至未过评药品上,既没有让患者吃上高质量药品和最新的好药,又没有费用空间切实支持医药企业创新。

表1:处方药市场中外仿制药和创新药金额占比

数据来源:彭博Bloomberg、万得Wind

如何解决仿制药价格虚高、费用占比大,创新药可及性差、可负担性差这两个非常突出的问题。结合实际情况,国家发挥体制优势,坚持市场原则,医保部门先后组织9批药品集中带量采购,374个品种1645个药品中选;先后开展6次医保药品目录动态调整,2018-2022这五年间累计新增618种药品,超过80%的新药在上市两年内纳入医保。

药品集采和谈判给大家的第一印象就是降价。除此之外,多数人不会细究我国药品市场到底发生了什么改变。笔者通过几张图片,直观展示这五年来,医保集采和谈判政策下的医药市场正在悄然发生激荡变化。

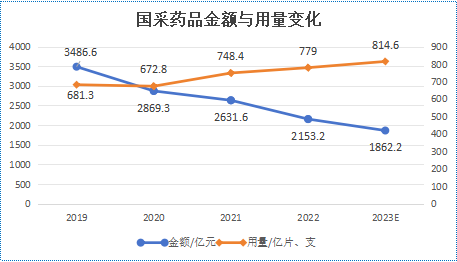

一、国采仿制药“费降量增”

图1:国采仿制药金额与用量变化

数据来源:IMS、彭博、万得

前八批集采药品中,第一批落地时间最长,已接近4年,第八批落地时间最短,仅1个季度。我们把这333种药品的采购总金额和总用量按年度统计,发现金额从2019年的3486.6亿元降至2023年的1862.2亿元,且逐年降低。用量则从681.3亿片/支增加至814.6亿片/支,且逐年增长。国采仿制药实现了“费降量增”,很好地实现了以价换量的政策目标。

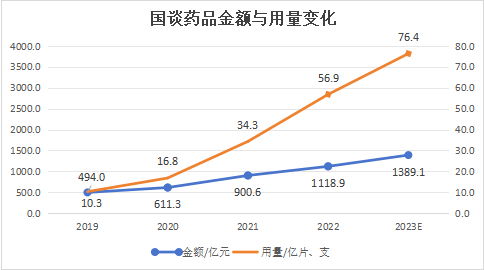

二、国谈创新药“费量双增”

图2:国谈创新药金额与用量变化

数据来源:IMS、彭博、万得

把2017-2022年间谈判成功的药品累加,分年度统计采购总金额和总用量。发现金额逐年增长,从2019年的494亿元升至2023年的1389.1亿元,增加了2.8倍。用量增长更为迅猛,从10.3亿片/支增加至76.4亿片/支,增加了7.4倍。国谈创新药实现了“费量双增”,很大程度提高了专利药在国内的可及性和可负担性。

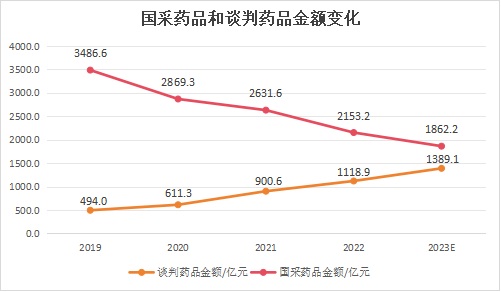

三、群众用药:仿制药、创新药“腾笼换鸟”

图3:仿制药、创新药“腾笼换鸟”

数据来源:IMS、彭博、万得

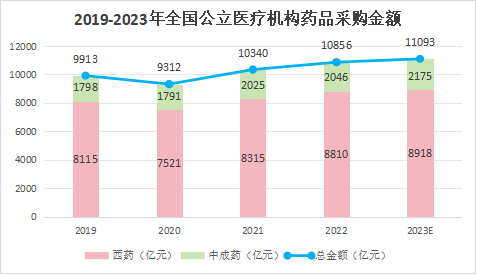

把国采仿制药和国谈创新药这五年来历年采购金额放在一张图上,可以看到明显的“腾笼换鸟”效应。与2019年比较,目前集采仿制药每年可节约1600亿元左右,国谈创新药则每年增加900亿元左右,仿制药集采节约的金额60%腾给了国谈创新药。特别是在全国医疗机构采购总金额并未大幅增长的情况下见图4,这样的费用置换和结构调整实属难得,很好的践行了供给侧改革的发展理念。成熟仿制药金额及占比下降,创新专利药金额及占比上升,向国际发达国家处方药品市场看齐,既降低群众用药经济负担,又让患者用得上、用得起更多新药、好药。

图4:全国公立医疗机构药品采购金额

数据来源:全国医疗保障事业发展统计公报(2019-2022)

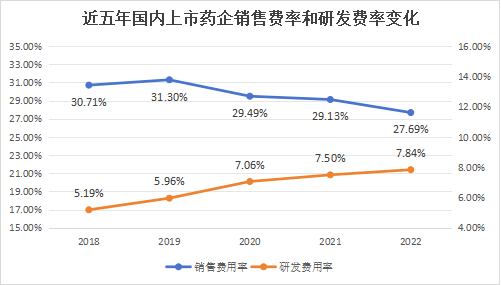

四、企业发展:销售费、研发费“腾笼换鸟”

图5:销售费、研发费“腾笼换鸟”

数据来源:彭博Bloomberg、万得Wind

通过梳理国内80家最大医药上市企业年报数据发现,平均销售费率从2018年的30.7%降至2022年的27.7%。平均研发费率从2018年的5.2%增长至2022年的7.8%,尽管与大型跨国药企平均16%的研发费率还有不小差距,但仍有明显进步。

这五年,国家组织药品集采力度不减,医保谈判常态开展,有力促进了群众用药结构改善和医药产业升级,不仅让患者吃上了更高质量的过评仿制药,也吃得起最新上市的创新专利药。只要继续坚持集采和谈判两项医保政策,在医疗机构和医药企业的支持配合下,国内药品处方市场定会实现“腾笼换鸟”,达到与国际发达国家一致的用药水平。

数据来源说明:全国医疗保障事业发展统计公报(2019-2022),IMS全国百张床位以上医院药品数据库(约占全国市场的65%)、彭博Bloomberg、万得Wind、知名证券公司行业研究分析报告。2023年数据为预测值,用前三个季度的数据乘以4/3得到。

医药代表

2019.05.29

27057

赛柏蓝器械

2018.11.21

15444

药店经理人

2019.08.16

11612

医药代表

2019.05.29

27057

赛柏蓝器械

2018.11.21

15444

药店经理人

2019.08.16

11612

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签