产业资讯

产业资讯

医药地理

医药地理

2024.03.29

2024.03.29

488

488

导读:仿制药产业在我国医药领域具有重要地位,对提高药品可及性、降低医疗成本、促进医疗健康服务均衡发展起到了不可替代的作用。

为促进我国仿制药产业的高质量发展,中国医学科学院药物研究所、中国医药工业信息中心和中国食品药品检定研究院联合编著推出了《中国仿制药发展报告(2023版)》。本报告在农工党中央的倡导下,立足于客观、全面、深入地呈现中国仿制药行业的发展态势,旨在为政府决策、企业战略规划、学术研究提供科学依据和参考。

本报告包含化学仿制药(含市场概况、一致性评价进展、国家集采情况等)、生物类似药(上市概况、研发进展、集采情况等)以及发展展望3大部分,报告共计29页。欢迎感兴趣的朋友扫描文末二维码,免费下载收藏!

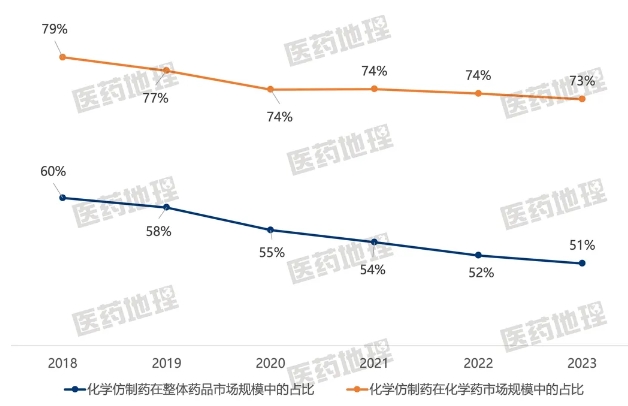

化学仿制药市场份额持续走低

2018年以来,我国加速了医药创新的步伐,上市的进口原研药物和国产自研药激增,创新药市场规模稳步增加。同时,医保基金“腾笼换鸟”的效应显现,我国药品市场结构发生改变。化学仿制药的市场份额持续走低,在整体药品市场中从60%下滑至52%,在化学药市场中从79%下滑至74%。

图1:2018-2023年中国化学仿制药在整体药品市场规模中的占比

高壁垒仿制药取得突破

随着国内仿制药市场的竞争加剧,技术壁垒较高的复杂制剂如纳米制剂、脂质体以及微球等,得到企业更多关注。与此同时,多个复杂制剂原研药的专利到期,头部企业正加速布局,推动此类高壁垒仿制药研发技术壁垒的突破。国家监督管理局发布《纳米药物质量控制研究技术指导原则》、《脂质体药物质量控制研究技术指导原则》等十余份复杂制剂的技术指导原则,规范和加速企业研发进程。2023年,奥曲肽微球注射剂、曲普瑞林微球注射剂和伊立替康脂质体注射剂成功获批,标志着我国高壁垒仿制药研发和产业化能力的持续提升。

表1:2016年以来我国已获批上市化学仿制药中复杂制剂品种

生物类似药市场份额逐年提升,申请数量亦屡创新高

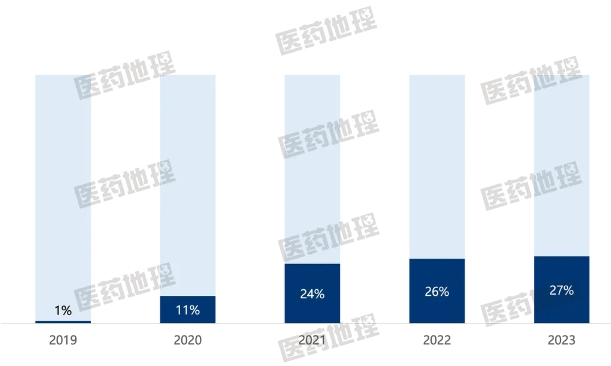

生物药在国内具有广泛的治疗需求。但受限于价格因素,其在国内可及性长期处于较低水平。生物类似药的出现使得生物药的需求得到进一步释放。由于同时具备低廉的价格和媲美原研的疗效,生物类似药备受市场青睐,呈现蓬勃的发展态势。以抗体生物类似药为例,其在抗体类药物的市场份额占比从2019年的0.5%快速攀升至2022年的27%,如今已成为抗体类药物市场的重要组成部分。

图2:2019-2023年抗体生物类似药在抗体类药物市场份额占比

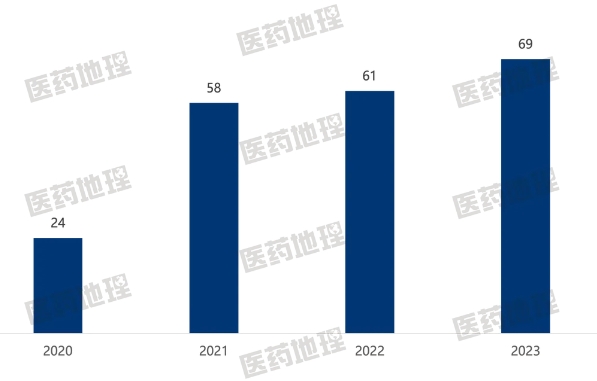

生物类似药除了在市场端表现优异外,在研发端同样十分活跃。自2020年新注册管理办法实施以来,国内在研的生物类似药数量逐年上升。2023年,CDE受理的3.3类申请达69件,创下新高。

图3:2020-2023年CDE受理的生物类似药注册申请数量

小结

当前,我国仿制药已进入高质量发展的新时期,战略机遇和挑战并行。一方面市场竞争日趋激烈,化学仿制药市场规模有所下降,仿制药企业的未来发展面临挑战;但同时我们也应看到挑战背后的机遇,近年来生物类似药申请数量屡创新高,部分重磅独家品种专利到期后吸引大量企业仿制,同时我国也在微球、脂质体等复杂制剂仿制上取得突破,实现了仿制药的良性循环与创新发展。

CPhI制药在线

2018.07.24

49750

艾美仕

2018.07.09

34755

2014.03.11

31146

CPhI制药在线

2018.07.24

49750

艾美仕

2018.07.09

34755

2014.03.11

31146

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签