产业资讯

产业资讯

医药魔方

医药魔方

2024.04.19

2024.04.19

90

90

随着各大药企2023年财报陆续披露,全球畅销药品也随之诞生。在此,医药魔方整理了销售额TOP100的药品榜单。2023年,约有152款药物销售额超过10亿美元;TOP100药品的上榜门槛是16.79亿美元(折合人民币约128.32亿元),合计销售总收入为4582.28亿美元。

2023年全球药品销售额TOP100(亿美元)

注:1)根据2023年平均汇率换算:1欧元=1.0845美元,1英镑=1.2479美元,100日元=0.71452美元,1瑞士法郎=1.1177美元,1元人民币=0.14191美元;2)武田、卫材等日本企业为2023自然年收入。

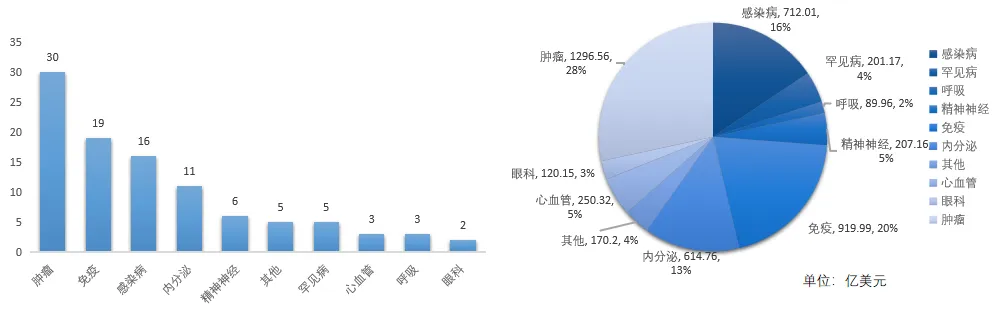

相较去年,2023年畅销药TOP100名单发生巨大变化。首先,新冠类产品大幅退出,这主要是因为疫情解除后疫苗以及治疗药物的需求急速萎缩,对TOP100上榜门槛以及总体数量都有不同程度的影响。其次,诸多老产品收入下滑严重,前“药王”修美乐在专利断崖的冲击下销售额大幅跳水,并由K药接任新“药王”,同时包括来那度胺、依那西普、伊布替尼等在内的多款重磅产品也在专利到期后受到仿制药/生物类似药侵蚀中持续下降。第三,新产品快速崛起,包括司美格鲁肽、替尔泊肽这类GLP-1公众明星产品,以及度普利尤单抗、利生奇珠单抗等新生代专科药物销售收入飙升。此外,2023年的畅销药榜单还有一大亮点,有10款药物实现了100亿+美元销售额,这是历史上 “超级重磅炸弹”药物最多的一个年份(见:100亿+美元超级重磅炸弹药物,为什么越来越多了?)。从TOP100药物的疾病领域分布看,除了感染病类药品数量和销售总额在2023年有大幅减少,其余领域包括肿瘤、免疫、内分泌、心血管等疾病领域都有所增涨。其中,肿瘤、免疫市场规模仍然最大,分别以28%、20%的比重达成了约1296亿美元和920亿美元市场份额。

2023年TOP100药品疾病领域分布(数量、销售额)

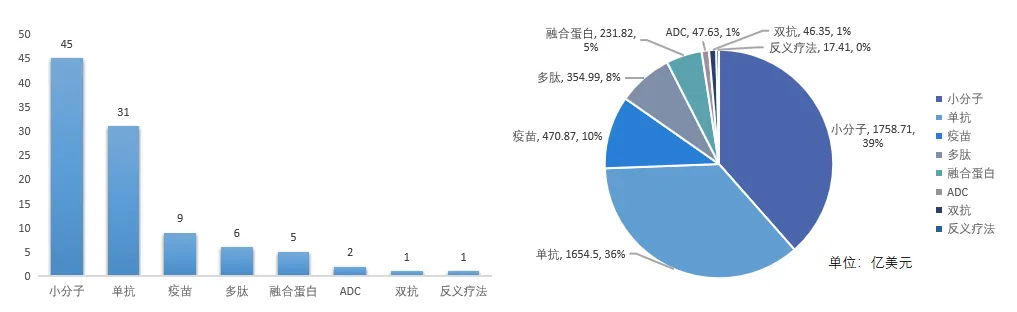

此外,入围TOP100榜单的药物类型总体变化也不大,小分子类药物共计45款,单抗类31款,两大类别实现的销售总额分别为1758.71亿美元、1654.5亿美元。2

023年TOP100药品类型分布(数量、销售额)

从企业维度来看,TOP100药品的企业分布较以往也无太多变化,只不过各家的数量有着细微变动。其中,强生以11款药品居于首位,与2022年相同,目前有一半产品收入处于下滑状态,但其核心驱动因子乌司奴单抗、古赛奇尤单抗以及达雷妥尤单抗、阿帕他胺销售收入仍保持稳定的增长趋势。

2023年药品销售额TOP100企业分布

罗氏以11款的数量并列排位第一,较2022年虽然减少了雷珠单抗和利妥昔单抗,不过新产品--眼科双抗法瑞西单抗已经强势填补空缺,2023年销售表现十分出彩。诺华数量以两进两出维持了动态平衡,其中雷珠单抗、芬戈莫德在竞品以及生物类似药/仿制药的冲击下销售额连年下滑,跌落榜单,目前席位已由2款新产品奥法妥木单抗和瑞波西利替补。阿斯利康数量发生变动主要受到2款新冠产品影响,不过其与第一三共合作开发的德曲妥珠单抗正处于快速放量中。总体而言,TOP100榜单的排位顺序变化,一方面反映了过去一年产品的销售表现差异,另一方面也能折射出各家企业整体业绩的浮动,甚至还能体现其核心业务的变迁历程。随着老产品的日渐式微以及新产品的成熟壮大,接下来的一年会有什么样的市场格局变化,十分值得期待。

CPhI制药在线

2018.07.24

49745

艾美仕

2018.07.09

34755

2014.03.11

31146

CPhI制药在线

2018.07.24

49745

艾美仕

2018.07.09

34755

2014.03.11

31146

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签