产业资讯

产业资讯

佰傲谷BioValley

佰傲谷BioValley

2024.04.19

2024.04.19

140

140

2023年,辉瑞全年营收仅为 584.96 亿美元,相较于上一年的千亿巨额,下滑幅度近乎一半。曾经的“宇宙大药厂”在经历了新冠产品营收大幅下滑后,决定将目光加码在肿瘤领域。

上个月,辉瑞为“挽回投资者信心”举办了一个公司肿瘤研发日,然而会后投资者并不买账,公司股价仍旧加速下跌。截至目前,其股价已跌破 25 美元每股,达到了过去十年以来的最低点。

难以增长的肿瘤药

辉瑞的肿瘤管线众多,但销售额却都不尽人意。

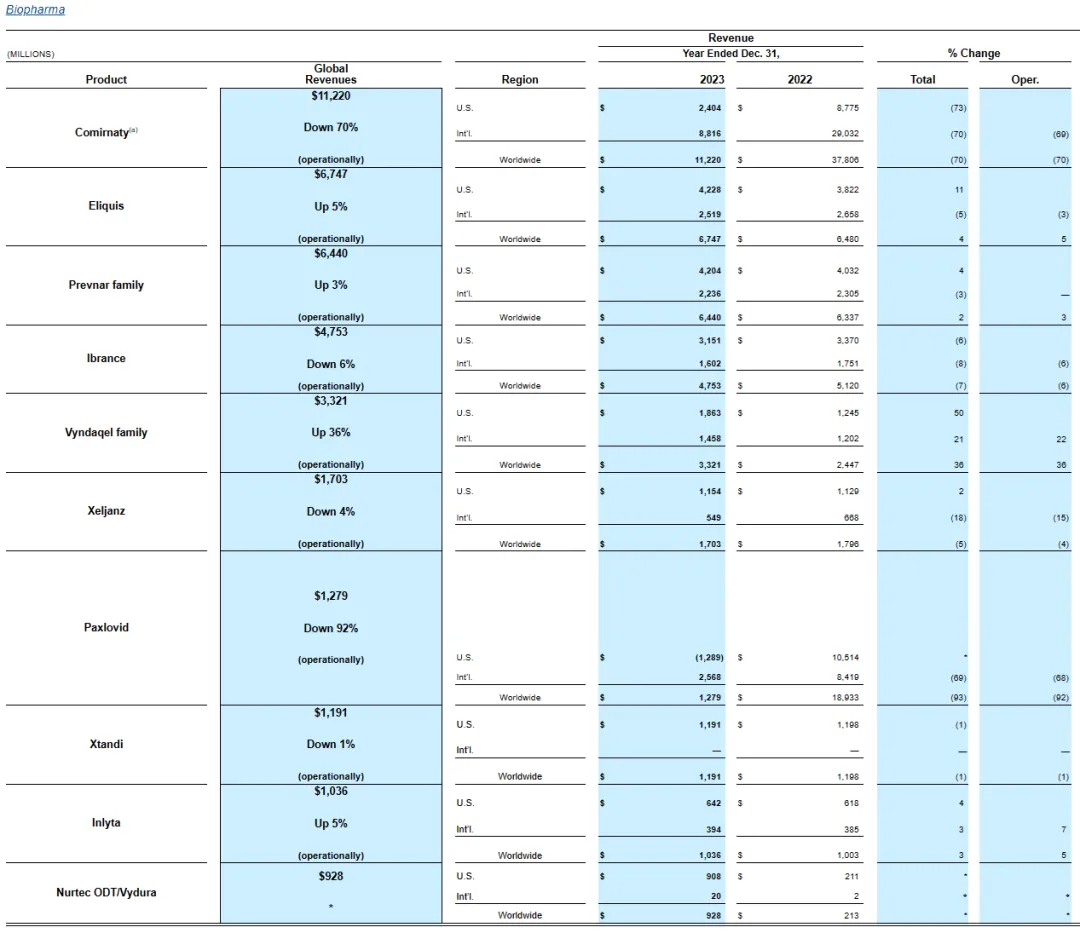

2023 年,作为全球首个上市的 CDK4/6 抑制剂,曾营收第一的乳腺癌治疗药物 Ibrance(帕博西利),首次出现下滑。其销售额同比下降 6%,至 47.53 亿美元。

除此之外,辉瑞超半数的抗肿瘤药物销售均有所下滑:前列腺癌治疗药物 Xtandi 销售额下降 1%,至 11.91 亿美元;另一款乳腺癌治疗药物 Trazimera 销售额下滑 53%。

辉瑞乳腺癌药物的下滑,与礼来的竞争不无关系。自礼来的 CDK4/6 抑制剂 abemaciclib 上市后,大幅抢占了辉瑞 Ibrance 的市场份额。去年,abemaciclib 销售额达 38.6 亿元,同比增长 56%。或许在今年,礼来将超越 Ibrance,成为全球市场份额最大的乳腺癌肿瘤药物。

而辉瑞增长的药物几乎都与肿瘤无关,包括心肌病药物维达全(氯苯唑酸),销售额同比增长 36%;抗凝剂艾乐妥(阿哌沙班)同比增长 5%;获批上市的呼吸道合胞病毒(RSV)疫苗 Abrysvo 和 2022 年收购的偏头痛药物瑞美吉泮(Rimegepant,商品名 NURTEC™ODT),以及镰状细胞病药物伏塞洛托(Voxelotor)。

失去专利保护的180亿美元

更为雪上加霜的是,辉瑞众多药物的专利在近几年陆续到期。

早在 2019 年,就已有多家仿制药制造商通知辉瑞,他们已向 FDA 递交了 Ibrance 仿制药的申请。尽管他们认为 Ibrance 的两项关键专利无效,但辉瑞还是成功获得了 4 年延期,直至 2027 年。

2027 年,辉瑞将有 6 款超 10 亿美元的药物专利到期,包括乳腺癌药物 Ibrance、蛋白淀粉样变性药物 vyndaqel、类风湿关节炎自免药物 xeljanz、前列腺药物 xtandi、13 价肺炎疫苗(Prevnar 13 )以及肿瘤药物 inlyta 。

这6 款药物去年总计卖出超过 180 亿美元。辉瑞的目标是,到 2030 年从最近推出的新产品中获得 200 亿美元的新收入,并从最近交易中获得的产品中获得 250 亿美元的新收入。这几乎是一个不可能完成的任务。

ADC上的投入

对于辉瑞来说,现金流向来不是问题。于是辉瑞将目标瞄准了收购资产。

在以创纪录的 430 亿美元并购 Seagen 获得大量 ADC 资产后,公司在 2023 年第四季度末仍有 126.9 亿美元的现金及现金等价物和短期投资。

并购 Seagen 的目的在于其在 ADC 上深厚的技术底蕴。在美国目前批准的 12 款 ADC 中,有 3 款属于 Seagen(Adcetris 和 Padcev 年销售额均已突破 10 亿美元),有 4 款使用了 Seagen 的 ADC 技术。

在辉瑞的畅想中,源自 Seagen 的资产组合每年或将贡献 100 亿美元。于是可以看到,辉瑞肿瘤部门的最新领导层中,一半是辉瑞的老员工,另一半来自 Seagen。

在研发日上,辉瑞表示目标是到 2030 年,ADC 和双抗将占其肿瘤学收入的 65%左右(2023 年约占 6%),同时小分子药物组合收入占比将从 2022 年的 94%降至 2030 年的 35%。

目前管线中最有希望的是已经上市的 Nectin-4 ADC(Padcev),目前其新适应与 PD-1 联用治疗晚期尿路上皮癌已获得 FDA 批准,下一步 Padcev 将向肌肉浸润性膀胱癌(MIBC)一线治疗发起挑战。

此外,辉瑞的 CEO 透露,辉瑞将寻求收购更多的 II/ III 期候选药物,计划在 2025-2027 年间进入市场。

辉瑞的目标固然描绘得十分美好,然而其未来的肿瘤药物究竟能否有效弥补新冠业务衰减以及专利到期所带来的强烈冲击,着实仍是一个充满诸多变数的未知数。毕竟大药企的转型本就困难重重,而肿瘤药物市场的竞争又异常激烈,想要在如此复杂的环境中实现既定目标,辉瑞无疑还面临着诸多严峻的挑战。

参考资料:

1.https://mp.weixin.qq.com/s/Et6kO4EO6RuBej58zawqlQ

2.https://mp.weixin.qq.com/s/Lmu5fGlwzTz31H-jA-SFPw

CPhI制药在线

2018.07.24

49762

艾美仕

2018.07.09

34762

2014.03.11

31148

CPhI制药在线

2018.07.24

49762

艾美仕

2018.07.09

34762

2014.03.11

31148

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签