产业资讯

产业资讯

药智网

药智网

2024.04.19

2024.04.19

196

196

近日,神州细胞可谓“双喜临门”。

在其发布的2024年Q1业绩预增公告中,营收6亿元至6.2亿元,同比增长82.12%至88.21%,再次实现单季由亏转盈。

不仅如此,根据此前公布的2023年报,其核心产品重组八因子安佳因销售额约17.8亿元,同比增幅超过77%,占据同类产品市场占有率第一。

当国产创新药勇夺第一,神州细胞还将带给市场哪些惊喜?

杀出重围,年破20亿近在咫尺

安佳因在获批之前,国内已有5款进口重组凝血因子VⅢ药品,分别为拜耳的拜科奇和科跃奇、百特的百因止、辉瑞的任捷,以及诺和诺德的诺易,且就其获批后一个月,又迎来另一款进口产品(韩国绿十字株式会社的绿茵芷)在国内获批入局。

据药智数据显示,2020年,国内重组凝血因子VⅢ的销售额为11.68亿元,但市场基本被拜耳、百特和辉瑞把持,分别占市场份额的53.68%(6.27亿元)、27.65%(3.23亿元)和14.73%(1.72亿元)。

安佳因是神州细胞的首款获批上市产品,在2021年7月获国家药监局批准用于治疗成人及青少年(≥12岁)血友病A患者出血的控制和预防,成为首个获批上市的国产重组人凝血因子VⅢ产品。

面对进口药“前有强敌,后有追兵”的竞争格局,神州细胞的安佳因异军突起,在上市后首个完全年度销售额达10.23亿元,据神州细胞2023年报显示,安佳因销售额继续大幅增长,约为17.8亿元,同比增长超77%,已实现同类产品市场占有率第一,预计2024年有望破20亿元大关。

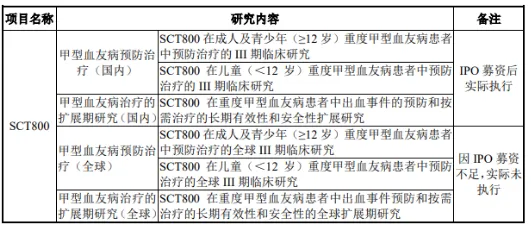

正在向国际市场进军。神州细胞在开发安佳因的战略上,国际市场一开始就在其布局中,包括了成人预防治疗和儿童预防治疗两项临床研究,由于2020年IPO募集资金不足,并未执行,但在2021年又向特定对象发行股票募集资金且获证监会同意。

图1 安佳因临床开发项目情况 图片来源:神州细胞公告

2023年1月,随着安佳因用于12岁以下儿童甲型血友病患者的新增适应症获批,神州细胞对安佳因在国内的开发基本结束,转战国际市场正在逐步推进中。

值得一提的是,神州细胞针对重组八因子工艺过程中出现的杂质,开发出专用的亲和层析介质,大幅提高纯度和纯化收率,实现了高效产业化,一条生产线设计产量可达100亿国际单位(IU),接近全球数十厂家产量总和,且比活达7590-13340 IU/mg蛋白,高于国内外同类产品比活标准。

截至目前,神州细胞已与印度、土耳其、印尼、斯里兰卡、巴西、巴基斯坦等合作伙伴签约,利用合作方在当地的临床、注册和销售经验,推动安佳因在当地商业化,且在2023年已分别向巴基斯坦、巴西、印度尼西亚和印度提交了注册申请。

创新结硕果,数量、种类双突破

神州细胞首个产品安佳因在2022年为其带来10.23亿元的营收,但同时也让神州细胞的营收成为典型的单一产品结构,据2022年报显示,其全年总营收全部来自安佳因。

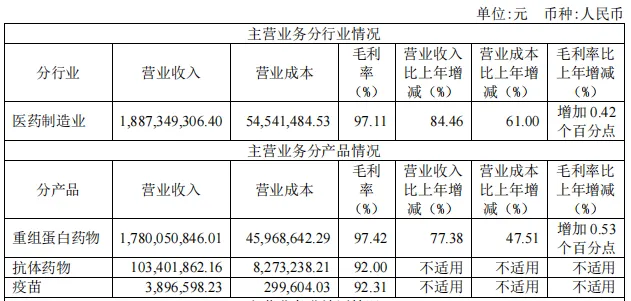

一年“不见”,产品矩阵初具规模。随着安平希、安佳润和安贝珠等3款产品的获批上市,2023年,神州细胞已实现营收从单一产品向多产品的华丽转身,据2023年报显示,除了安佳因在重组蛋白药物领域实现了17.8亿元的营收外,其他3款产品合计在抗体药领域实现营收1.03亿元,不计新冠疫苗的营收,神州细胞产品2023年营收合计为18.83亿元,安佳因和其他3款产品分别占比为94.51%和5.49%。

图2 神州细胞营收结构 图片来源:神州细胞2023年报

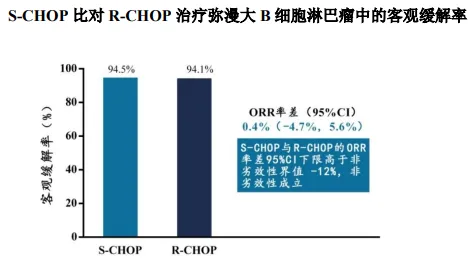

安平希是神州细胞获批上市的首个抗体药物,也是首个抗肿瘤产品,虽是参照利妥昔单抗(美罗华)研发的人鼠嵌合抗CD20单抗新药,但一级结构与美罗华不完全相同,并非生物类似药,在某些临床数据上甚至略优于原研药。

据3期头对头临床试验结果显示,安平希(S-CHOP组:237人)和美罗华(R-CHOP组:118人)治疗弥漫大B细胞淋巴瘤患者的客观缓解率分别为94.5%和94.1%,此外,在总生存率上,安平希和美罗华分别为91.5%和90.1%。尽管两组间差异无统计学显著性意义,但非劣效性,让安平希在患者选择非生物类似药的情况下,有了替代原研药的实力,在2023年12月,成功进入国家医保目录。

图3 安平希和美罗华头对头临床数据 图片来源:神州细胞招股书

另外2款产品中,安佳润为阿达木单抗生物类似药,安贝珠为贝伐珠单抗生物类似药,均在2023年6月获批,值得一提的是,神州细胞在开发2款生物类似药上下足了功夫,均是一次性获批原研药当时在国内获批的全部适应症,虽然在当年获批时间较晚,但均在2023年实现销售收入。

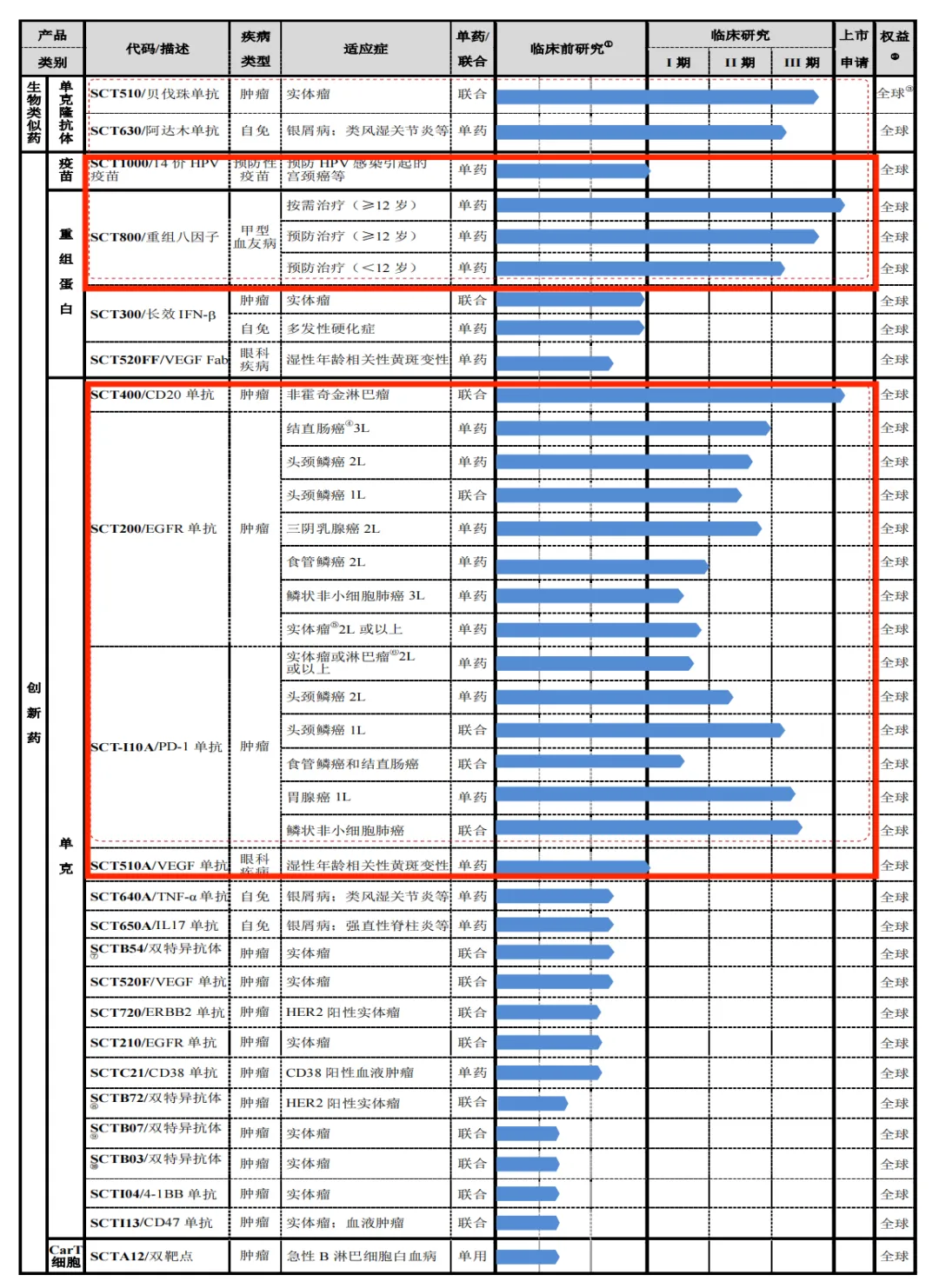

创新药临床管线双突破。神州细胞在创新药管线上的产品较多,据招股书显示多达21款,但截至2020年5月,只有SCT1000、SCT800(安佳因)、SCT400(安平希)、SCT200、SCTI10A和ASCT510A等6款产品进入临床阶段。

图4 神州细胞产品管线 图片来源:神州细胞招股书

到2023年12月,神州细胞创新药产品管线上,除了因新冠而新增的创新药产品进入临床外,也仅只有自主研发的IL-17单抗SCT650C,在澳大利亚被推进至临床阶段。

随着安佳因在市场上的持续火爆,以及其他产品获批上市后对营收的助力,神州细胞有了加快创新药临床进程的底气,2024年1月以来,已有3款新药获批临床,分别为SCTC21C、SCTB35和SCTB14,值得一提的是,3款产品均为自主研发,其中SCTB35和SCTB14为双特异性抗体药。

卧薪尝胆多年的神州细胞,在创新药管线产品临床进展上终于迎来数量和种类的双突破。

又一“爆款”在路上

据神州细胞2023年报显示,在研产品中处于3期临床及以上的有2款,分别为上市申请获受理的SCTI10A和处于3期临床的SCT1000,其中,前者为PD-1单抗,后者为HPV疫苗,受PD-1/L1赛道的拥挤影响,即便是临近获批的SCTI10A,也挡不住还未NDA的SCT1000。

HPV市场再生变。国产2价HPV疫苗的获批,已让国内甚至全球HPV疫苗市场有过一次从进口产品手中夺回市场的剧变,万泰生物的2价馨可宁,作为国产首款HPV疫苗,曾一度风光无限,2022年批签发量超2800万剂,沃森生物的2价沃泽惠,在2022年3月获批上市,当年也有498万剂的批签发量。

然而,随着葛兰素史克2价HPV疫苗9-14岁女性两剂次接种程序的获批,以及默沙东9价HPV疫苗年龄的扩展,特别是接种者追求“高价疫苗高保护”的消费观念下,国产2价疫苗打响的价格战又一次引发市场关注,据资料显示,2024年3月,馨可宁在江苏的中标价为86元/支,相比之前中标价(329元/支),降幅达73.86%。

SCT1000是全球首个进入临床的14价HPV疫苗,基于9价疫苗增加5个新价型(HPV35、39、51、56、59型),覆盖世界卫生组织评估的12个高危致癌HPV病毒型和2个最主要导致尖锐湿疣HPV病毒型。

尽管还有一款国产15价HPV疫苗,是目前全球获IND批准最高价次疫苗,但在2024年3月才启动1期临床试验,因此,SCT1000成为最有潜在实力收割进口9价疫苗市场的选手,且对其他绝大多数国产HPV疫苗也能形成威胁。

结语

曾靠多次募集资金推动临床进展的神州细胞,随着自我造血功能的逐渐增强,脚下的创新路也将越走越宽。

参考来源:神州细胞公告、年报、招股书

CPhI制药在线

2018.07.24

49739

艾美仕

2018.07.09

34753

2014.03.11

31145

CPhI制药在线

2018.07.24

49739

艾美仕

2018.07.09

34753

2014.03.11

31145

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签