产业资讯

产业资讯

研发客

研发客

2024.04.19

2024.04.19

209

209

药企需要转变思路。以往通过小适应症上市,再布局大适应症、开发“长尾”适应症的策略,在IRA之后恐怕不再适用。

销售爬坡快、峰值高、维持时间长、并且回落时间尽可能晚,这样的完美药品销售曲线似乎变得越来越难以实现。

3月份,麦肯锡发布了一份题为《重新设计速度:解决生物制药生命周期压缩问题》的报告(Redesigning for speed: Addressing life cycle compression in biopharma),对行业领先的36家生物制药公司,2001年以来上市的资产进行分析后发现,过去二十年,达到全部销售额(lifetime sales)50%的平均时间缩短了将近两年,达到80%销售额平均时间缩短了35个月。并且,由于支付压力和临床持续创新,收益“长尾”也在发生缩减。

麦肯锡认为,这个趋势表明“药品的商业生命周期已显著缩短”。也就是说,资产的“销售曲线下面积”在缩小。这意味着患者能更快的获取最新的治疗药物,但同时也压缩了生物医药公司从新药中获利的时间。

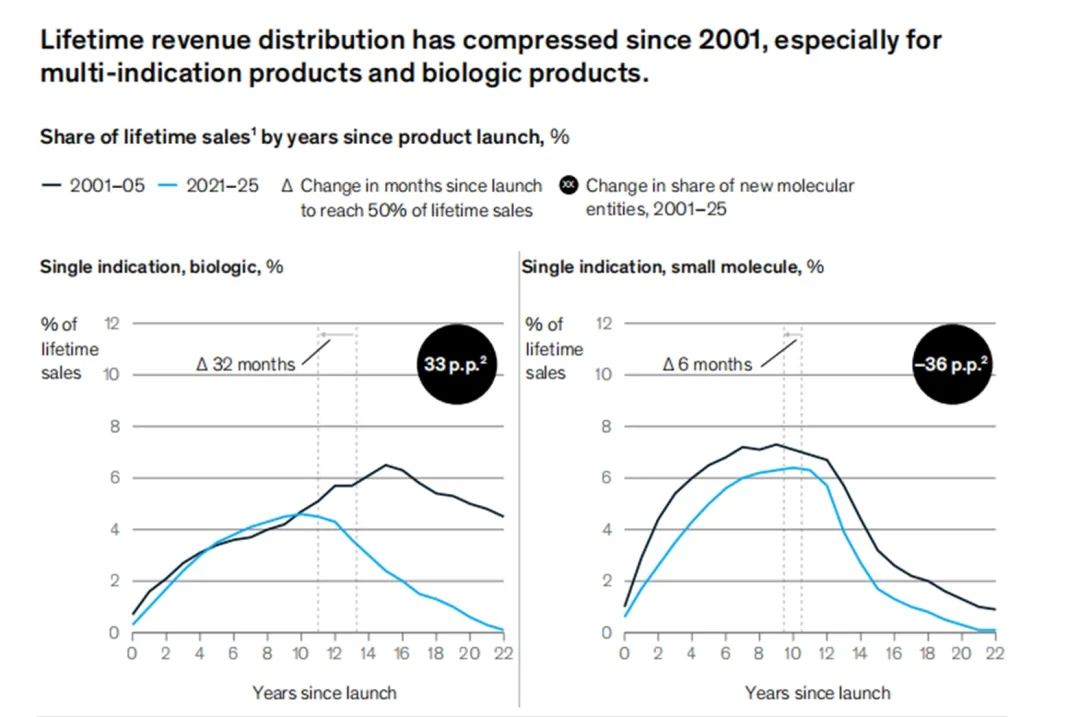

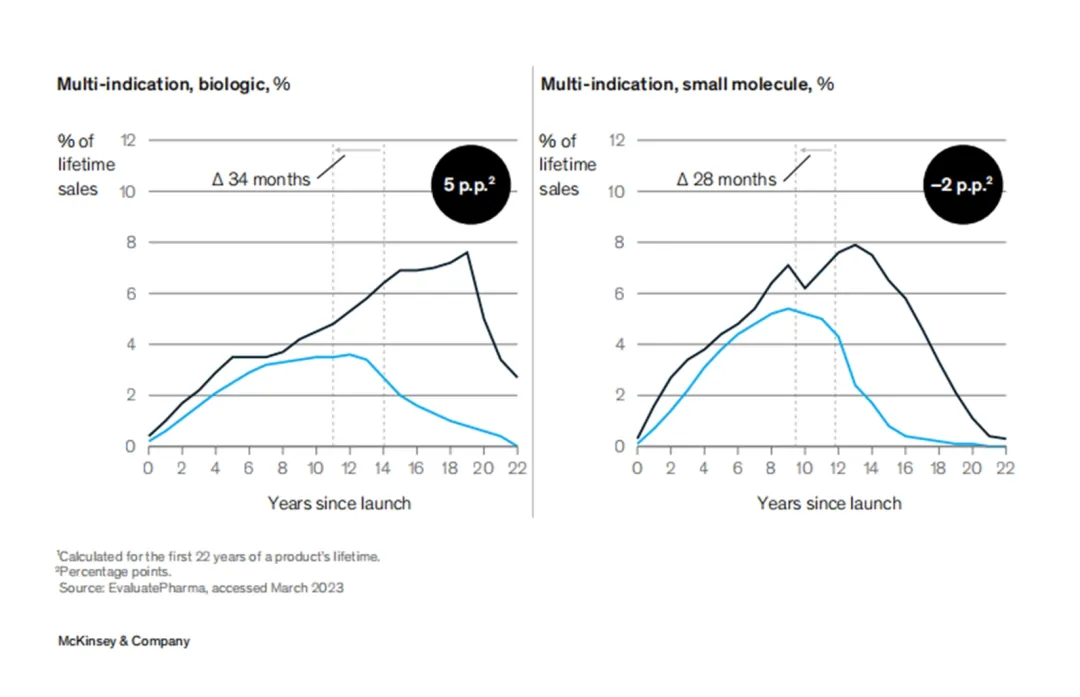

生物制品、小分子多适应症资产生命周期更短

不同资产的生命周期表现各异。过去二十年,小分子单适应症产品的销售曲线基本保持不变,平均销售额略有减少。相比之下,生物制品、小分子多适应症产品达到50%销售额的时间缩短了两年以上,并且产品的平均销售额大幅减少。

麦肯锡的分析认为,行业的整体影响主要由于产品组合的转变所致。在2001年至2005年间的新分子实体中,单适应症小分子资产占66%,而2021年至2025年间仅占30%。

除此之外,日益激烈的竞争、临床试验的高速发展、来自政策和购买方的压力,以及生物类似药互换,都在影响着新药资产的商业生命周期。

麦肯锡在报告中提到,由于药物开发趋势集中在过去成功的靶点或治疗方法上,所形成的羊群效应使得过去20年资产类别的竞争大幅增加,新药上市更多,速度更快。从肿瘤、内分泌、免疫、传染病和疼痛品类的分析来看,2003年之前,同一类别出现三款药品的平均时间约为15年;而2013年之后,缩短至大约两年。

IRA进一步压缩“药命”

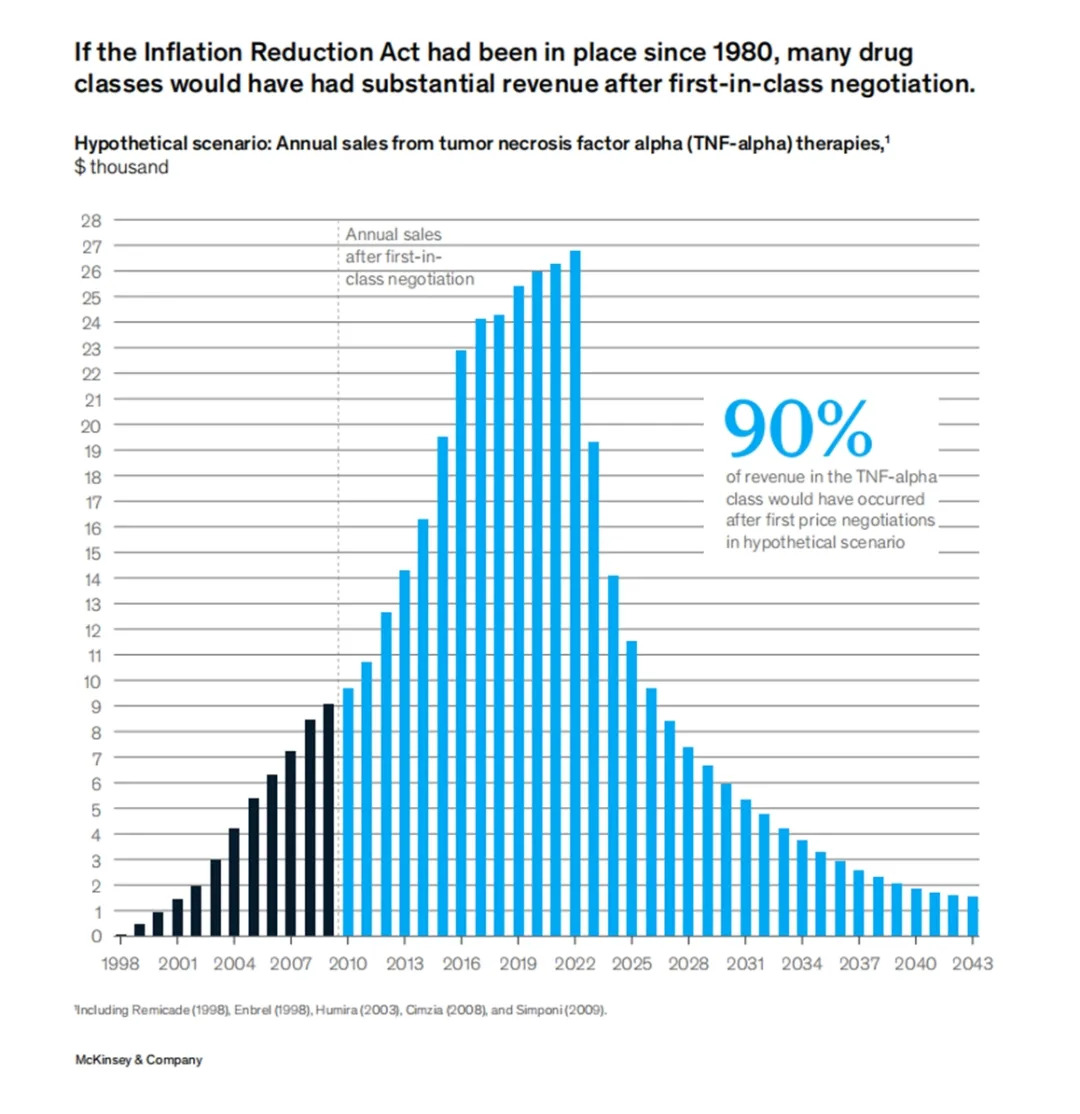

2022年颁布的美国《通胀削减法案》(IRA),也将大大加剧药品生命周期的压缩。麦肯锡创建了一个假设情景,将《通胀削减法案》设定在1980年,以此来分析它的潜在影响。

结果令人惊讶。以TNF-α治疗为例,该类别资产90%的收入都发生在英夫利西单抗(第一款针对TNF-α药物)谈判之后。也就是说,这类药物90%的收入会受到IRA降价影响。

平均而言,小分子药物总收入的51%将受到影响(在第九年之后),生物制剂则是29%(在第13年之后)。

麦肯锡认为IRA所产生影响远远超出Medicare保险范围。经过谈判的药品或将会成为其所在类别新的定价标准。商保支付方以及药品福利管理(PBM)也会使用IRA谈判后的价格作为商业谈判的标准。那么,同类新药将面临更为严峻的成本收益挑战。

如何应对压缩的生命周期

多适应症生物制剂正在面临着最为严重的生命周期压缩。产品首次上市后,同一类别的多个资产将在短短几个月(而非数年)内相继上市,导致市场竞争加剧,从而加大了上市时间的压力。

麦肯锡分析指出,尽管多适应症产品平均2年就能推出半数适应症,但是推出80%的适应症则需要6年。竞争加剧,以及政策可能缩减资产生命周期,使得从每个产品上市初期获取更多价值的压力骤增。

如何应对?药企需要转变思路。对于多适应症产品来说,应当从大适应症入手,尽快实现上市,并在IRA谈判之前达到销售峰值。以往通过小适应症上市,再布局大适应症、开发“长尾”适应症的策略,在IRA之后恐怕不再适用。

产品生命周期的后阶段,适应症带来的商业价值非常有限的情况下,如何持续惠及患者并降低财务风险?生物制药公司的领导者们需要重新审视研发策略,包括更早的投入研发(如开展同步临床试验)及推进上市计划。这一做法虽然可能会令风险有所提升,但或许能挽回一部分因生命周期缩短而造成的损失。

同时,企业还需要快速扩充产能,解决由此导致的收入限制。

在IRA以及一系列导致药品生命周期缩减的压力之下,未来,大药企和小公司之间的合作将有可能变得更加频繁。

CPhI制药在线

2018.07.24

49740

艾美仕

2018.07.09

34754

2014.03.11

31146

CPhI制药在线

2018.07.24

49740

艾美仕

2018.07.09

34754

2014.03.11

31146

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签