产业资讯

产业资讯

2016-07-04

2016-07-04

7443

7443

来源:艾美达 2016-7-5

研究简介

本研究通过对国产自主创新药或仿制药与原研药之间对比性分析,从临床应用、药物经济学、市场表现等多维度论证国产创新药对进口药的可替代性,推动我国药物的自主研发,创新和市场准入。对相关政策的改革提出政策性建议,让中国的创新药起到真正的替代性作用。

品种选择上,分别选取两个仿制药及两个国产创新药品与其原研或是相同药理作用的进口产品从质量一致性、真实世界销售表现、市场准入案例、药物经济学四个方向进行分析,并分析国产药物对于进口药物的可替代性,以及使用国产药品可以节省的卫生资源及可惠及的国内患病人群。

本报告的分析药品为奥沙利铂,对比的产品为原研产品“乐沙定”与国产产品“艾恒”

奥沙利铂由瑞士 Debiopharm 公司研究开发,法国 Sanofi 公司生产销售,于1996年在法国率先上市,1999年批准进口到我国,2002年被FDA批准,目前主要用于转移性结肠癌的二线治疗,或与5-氟尿嘧啶(5-FU)和亚叶酸(LV)联合(FOLFOX方案)用于进展期结肠直肠癌的一线治疗,目前在国内为医保乙类药物。该药物化合物专利美国专利于2013年到期,但奥沙利铂在中国没有化合物专利和晶型专利,也没有申请行政保护。2000年,江苏恒瑞医药股份有限公司率先开发成功了奥沙利铂原料药和冻干粉剂,并获得新药证书及生产批文,为当时的四类新药,以商品名“艾恒”上市。

艾恒(注射用奥沙利铂),适用于经过氟尿嘧啶治疗失败后的结、直肠癌转移的患者,可单独或联合氟尿嘧啶使用。在单独或联合用药时,推荐剂量为按体表面积一次130mg/m2,加入250~500ml 5%葡萄糖溶液中输注2-6小时。没有主要毒性出现时,每3周(21天)给药1次。调整剂量以安全性,尤其是神经学的安全性为依据。艾恒分别于2012年和2014年被批准在欧盟和美国上市。

3.艾恒与乐沙定质量和疗效一致性

江苏恒瑞医药股份有限公司的注射用奥沙利铂,商品名“艾恒”分别于2012年8月和2014年6月通过欧盟和FDA上市批准,被FDA橙皮书(通过等效性评估获得批准的药物目录)收录。而根据国务院2016年3月5日发布的《国务院办公厅关于开展仿制药质量和疗效一致性评价意见》——“国内药品生产企业已在欧盟、美国和日本获准上市的仿制药,可以国外注册申报的相关资料为基础,按照化学药品新注册分类申报药品上市,批准上市后视同通过一致性评价;在中国境内用同一生产线生产上市并在欧盟、美国和日本获准上市的药品,视同通过一致性评价。”因此,可以认定艾恒与乐沙定具有质量和疗效的一致性。

4.艾恒与乐沙定真实世界销售表现

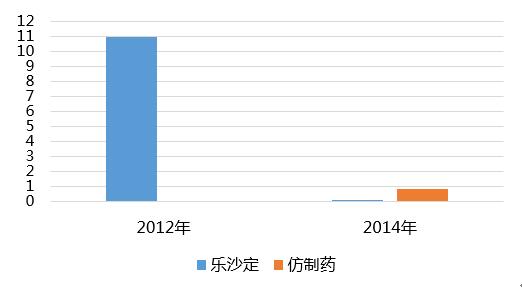

A.乐沙定到美国专利到期后,奥沙利铂市场迅速由仿制药替代

据IMS数据显示,在美国市场奥沙利铂赛诺菲原研药在2012年专利到期之前年销售额高达11亿美元,到2014年原研药销售仅为0.06亿美元,而仿制药的销售金额为0.84亿美元。江苏恒瑞注射用奥沙利铂(艾恒)2014年通过了美国FDA和欧盟的质量认证价格为70美元,上市不到两个月就收到了2000万美元的订单。

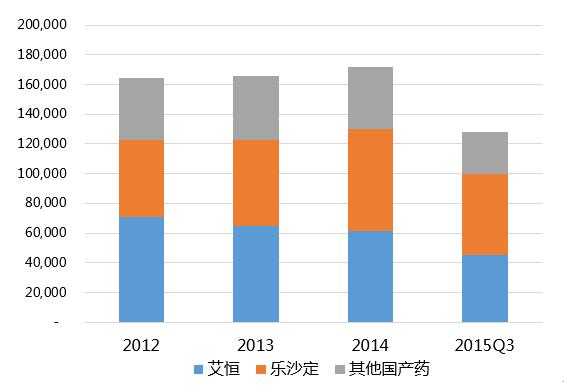

2014年全国医院奥沙利铂用药金额为171,621万元,2015年前三季度全国销售额达127,915万元,三年平均增长率为2.29%。乐沙定在我国医院的销售数量份额很小,但是金额份额依然很大,部分地区的招标政策中对于原研药及仿制药的区别对待,导致了优秀的国产仿制药在一些地区没能中标,导致了乐沙定的份额不降反增。

图 3 2012-2015Q3年全国医院奥沙利铂各生产企业用药金额(万元)

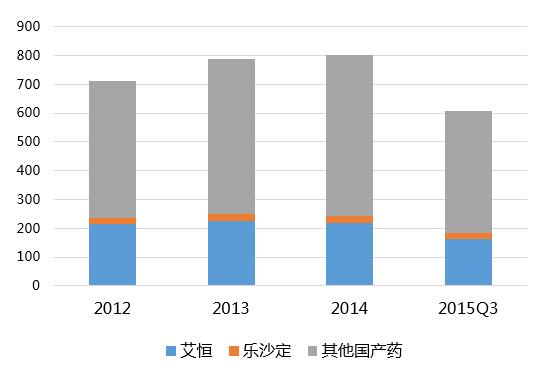

图 4 2012-2014年全国医院奥沙利铂各生产企业用药数量(万片)

乐沙定用不足10%的数量份额占据了40%以上的金额份额,多数国内企业产品数量与金额比例相差悬殊,低价政策的企业抢占了更多国产企业的市场份额。

表 1 2012-2015Q3全国医院奥沙利铂各生产企业药金额份额

|

企业名称 |

2012 |

2013 |

2014 |

2015Q3 |

||||

|

金额 份额 |

数量 份额 |

金额 份额 |

数量 份额 |

金额 份额 |

数量 份额 |

金额 份额 |

数量 份额 |

|

|

江苏恒瑞医药股份有限公司(艾恒) |

42.97% |

60.59% |

39.16% |

57.48% |

35.82% |

54.07% |

35.12% |

53.81% |

|

赛诺菲(乐沙定) |

31.59% |

5.66% |

35.05% |

5.79% |

40.08% |

6.76% |

42.86% |

7.18% |

|

其他国内企业 |

25.44% |

33.74% |

25.79% |

36.72% |

24.11% |

39.16% |

22.02% |

39.01% |

|

总计 |

100.00% |

100.00% |

100.00% |

100.00% |

100.00% |

100.00% |

100.00% |

100.00% |

2015年1-11月,奥沙利铂在我国各省的分析,广东省的份额分布较有代表性,艾恒的数量份额仅0.88%,且从2012-2015年的份额下降很快,分析广东的市场份额变化原因与该省的市场准入政策有很大的关系。

表 2 2015年1-11月奥沙利铂销售数量份额 TOP10省

|

省份 |

赛诺菲 (乐沙定) |

江苏恒瑞医药股份有限公司 (艾恒) |

其他国内企业 |

|

江苏 |

4.85% |

70.24% |

24.91% |

|

山东 |

2.83% |

54.45% |

42.72% |

|

浙江 |

14.63% |

71.46% |

13.91% |

|

上海 |

9.89% |

62.23% |

27.88% |

|

河南 |

0.81% |

40.42% |

58.77% |

|

广东 |

26.28% |

0.88% |

72.84% |

|

河北 |

0.80% |

41.48% |

57.72% |

|

北京 |

34.74% |

52.36% |

12.90% |

|

四川 |

3.69% |

59.85% |

36.46% |

|

辽宁 |

3.27% |

45.40% |

51.34% |

表 3 2012年-2015年11月部分省奥沙利铂销售数量份额变化情况

|

省份 |

企业 |

2012 |

2013 |

2014 |

2015 (1-11) |

|

江苏 |

其他国内企业 |

26.55% |

27.38% |

24.61% |

24.91% |

|

赛诺菲(乐沙定) |

3.50% |

3.30% |

3.95% |

4.85% |

|

|

江苏恒瑞医药股份有限公司(艾恒) |

69.95% |

69.31% |

71.44% |

70.24% |

|

|

山东 |

其他国内企业 |

44.36% |

47.22% |

44.73% |

42.72% |

|

赛诺菲(乐沙定) |

2.44% |

2.00% |

2.37% |

2.83% |

|

|

江苏恒瑞医药股份有限公司(艾恒) |

53.20% |

50.78% |

52.90% |

54.45% |

|

|

上海 |

其他国内企业 |

31.10% |

27.67% |

27.59% |

27.88% |

|

赛诺菲(乐沙定) |

6.71% |

8.02% |

8.99% |

9.89% |

|

|

江苏恒瑞医药股份有限公司(艾恒) |

62.19% |

64.32% |

63.42% |

62.23% |

|

|

浙江 |

其他国内企业 |

9.92% |

10.40% |

11.65% |

13.91% |

|

赛诺菲(乐沙定) |

12.34% |

12.59% |

14.46% |

14.63% |

|

|

江苏恒瑞医药股份有限公司(艾恒) |

77.74% |

77.02% |

73.89% |

71.46% |

|

|

河南 |

其他国内企业 |

58.16% |

59.07% |

63.22% |

58.77% |

|

赛诺菲(乐沙定) |

0.55% |

0.55% |

0.64% |

0.81% |

|

|

江苏恒瑞医药股份有限公司(艾恒) |

41.28% |

40.38% |

36.14% |

40.42% |

|

|

广东 |

其他国内企业 |

19.93% |

21.74% |

52.26% |

72.84% |

|

赛诺菲(乐沙定) |

14.75% |

15.03% |

19.60% |

26.28% |

|

|

江苏恒瑞医药股份有限公司(艾恒) |

65.32% |

63.22% |

28.14% |

0.88% |

|

|

河北 |

其他国内企业 |

59.98% |

60.90% |

60.62% |

57.72% |

|

赛诺菲(乐沙定) |

1.35% |

0.68% |

1.07% |

0.80% |

|

|

江苏恒瑞医药股份有限公司(艾恒) |

38.67% |

38.42% |

38.31% |

41.48% |

|

|

北京 |

其他国内企业 |

14.10% |

8.66% |

16.00% |

12.90% |

|

赛诺菲(乐沙定) |

35.03% |

36.64% |

39.76% |

34.74% |

|

|

江苏恒瑞医药股份有限公司(艾恒) |

50.87% |

54.70% |

44.23% |

52.36% |

5.艾恒市场准入案例

部分省的招标政策是对奥沙利铂发展的关键性限制因素。招标制度成了国内企业的“红海撕杀”。以广东省为例, 从2014年4月份开始,广东基本药物按月竞价低价中标,国产仿制药不分质量好坏,一律最低价独家中标。当月,奥沙利铂的价格由原来最高的308.45元直接降为45元,此后逐月下降,到2015年9月国产仿制药价格进一步下降至25.668元。由于恶性竞争,价格畸低,江苏恒瑞等企业不得不放弃广东市场。国产仿制药降了价,却丢了市场。 且低价中标的国产仿制药也无法真实在中标省份应用,一是因为价格过低,企业无法供货,二是因为过低的价格反而使临床医生对药品的质量产生怀疑。

2015年1-11月,奥沙利铂在我国各省的分析,广东省的份额分布较有代表性,艾恒的数量份额仅0.88%,原因与该省的市场准入政策有很大的关系。低价中标产品,医院不使用,只能用乐沙定替代,加重患者负担,加重医保资金负担。

表 4 近年来奥沙利铂原研药及国内仿制药在广东平均价格[1]

单位:元/支

|

企业名称 |

商品名 |

2013年均价 |

2014年均价 |

2015年1-3季度均价 |

|

赛诺菲(原研) |

乐沙定 |

2493.06 |

2495.84 |

2475.66 |

|

辰欣药业 |

辰雅 |

308.45 |

296.51 |

|

|

海南锦瑞制药 |

奥沙利铂 |

|

|

41.58 |

|

齐鲁制药 |

齐沙 |

294.48 |

71.49 |

44.83 |

|

南京制药 |

奥铂 |

247.93 |

82.81 |

75.80 |

|

连云港杰瑞药业 |

奥沙利铂 |

|

45.30 |

42.68 |

|

江苏恒瑞医药 |

艾恒 |

258.90 |

258.78 |

|

|

江苏奥赛康 |

奥正南 |

243.45 |

247.49 |

|

6.艾恒预算影响分析

通过预算影响分析得出,在各种不同假设条件下,使用艾恒替代乐沙定均能大大节省卫生费用,减少医保支出,并能惠及更多的中国患者

A.广东省以市场份额倒置为假设条件的预算影响分析模型设置:

目标人群人口: 107240000[2]

结直肠癌发病率:0.035%[3]

通过IMS销量数据估算全国2014年使用奥沙利铂的患者总人数为224401人,因此中国结直肠癌患者接受奥沙利铂治疗的比例为65.86%[4]

评价年限:1年

假设药物的疗效及副作用完全没有差异

治疗花费:艾恒:¥1345.6/cycle,乐沙定:¥12717.7/cycle

假设条件:预计市场份额:假设由于政策的调整使艾恒在广东省与乐沙定市场份额倒置

|

商品名 |

现有市场份额 |

预计的市场份额 |

|

艾恒 |

0.88% |

26.28% |

|

乐沙定 |

26.28% |

0.88% |

模型结果及结论:

目前市场份额下广东省结直肠癌患者使用艾恒及乐沙定的总费用¥331,649,528/4 cycles;预计市场份额下广东省结直肠癌患者使用艾恒及乐沙定的总费用¥ 46,055,927/4 cycles。

若通过医保政策的支持使得高质仿制药艾恒在广东省与乐沙定份额倒置,则可为广东省节省卫生支出 285,593,601元/4 cycles,节省医保资金, 199,915,521元/4 cycles节省比例为86%。

若节省的费用全部用于艾恒治疗广东省结直肠癌患者,则可多增加比当前(14819人次)多出53025人次使用到艾恒,提高215%的可及率。

B.全国以市场份额全部被艾恒替换为假设条件的预算影响分析

模型设置:

目标人群人口:1367820000[5]

结直肠癌发病率:0.02491%

通过IMS销量数据估算全国2014年使用奥沙利铂的患者总人数为224401人,因此中国结直肠癌患者接受奥沙利铂治疗的比例为65.86%

评价年限:1年

假设八种药物的疗效及副作用完全没有差异

治疗花费:艾恒:¥1345.6/cycle、乐沙定:¥12717.7/cycle

假设条件:假设由于政策的支持使艾恒市场份额达100%

|

商品名 |

现有市场份额 |

预计的市场份额 |

|

艾恒 |

59.87% |

100% |

|

乐沙定 |

6.13% |

0.00% |

模型结果及结论:

目前市场份额下中国结直肠癌患者使用艾恒及乐沙定的总费用¥1,423,370,660/4 cycles;预计市场份额下中国结直肠癌患者使用艾恒及乐沙定的总费用¥797,691,699/4 cycles。

若通过医保政策的支持使得高质仿制药艾恒市场占比为100%,则可为预算节省625,678,961元/4 cycles,按现行医保支付比例,可节省医保资金437,975,273 元,节省比例为44%。

若节省的费用全部用于艾恒治疗中国结直肠癌患者,则可多增加比当前(224401人次)多出116168人次使用到艾恒,提高52%的可及率。

C.全国以艾恒市场份额小幅提升为假设条件的预算影响分析

假设条件:

假设由于政策的支持使艾恒市场份额增加50%,其他药物所占总份额的比例不变

|

商品名 |

现有市场份额 |

预计的市场份额 |

|

艾恒 |

59.87% |

89.81% |

|

乐沙定 |

6.13% |

1.56% |

模型结果及结论:

目前市场份额下中国结直肠癌患者使用艾恒及乐沙定的总费用¥1,423,370,660/4 cycles;预计市场份额下中国结直肠癌患者使用艾恒及乐沙定的总费用¥1,263,485,742/4 cycles。

若通过医保政策的支持使得高质仿制药艾恒的销量提高50%,则可为预算节省159,884,918元/4 cycles。

若中国结直肠癌患者接受奥沙利铂(艾恒)治疗的比例为由65.86%提高至80%,则艾恒销量增加50%可以预算节省194,211,573 元/4 cycles。

7.艾恒替代性分析结论及政策建议

艾恒与原研药乐沙定具体高度的质量一致性及临床疗效可替代性,政策调整建议从医保和招标两个方面进行调整,予以支持。

招标:

招标制度成为了药品的二次准入限制,影响国产高质量仿制药物进入处方,建议通过招标准入制度的调整,提高艾恒的市场份额,并最终实现显著降低患者和医保对该类药物支付总额的目的,并对中国高质量仿制药提供直接支持。

广东省的招标政策使高质量仿制药无法与同品种进口药在招标环节进行公平竞争。建议取消进口药与国产药的差异化管理,使二者能在公平的基础之上良性竞争;并在现阶段招标政策下,及时更新药品招标目录,定期开展药品招标工作。未来则建议各地考虑采用挂网采购形式,以便更多、经济有效的新药有机会进入医院,使更多病人受益。

2、医保:

医保目录对药品市场影响巨大,医保政策上有两点建议:

第一、引入谈判机制,按商品名逐一谈判进入医保,从卖方角度控制价格,是最为行之有效的方案;

第二、按通用名,统一支付标准,而不是报销比例,同一质量层次药品采取相同的报销金额,不论药品价格高低,报销金额固定,如此,在市场竞争机制的条件下,高价药品必然难以生存,高质量仿制药的使用机会则会大大增加,同时就可以节约更多资金、惠及更多国内患者。

产业资讯

产业资讯

UmabsDB 2025-06-23

48

UmabsDB 2025-06-23

48

产业资讯

支点财经 2025-06-23

48

产业资讯

支点财经 2025-06-23

48

产业资讯

药视声 2025-06-23

50

产业资讯

药视声 2025-06-23

50

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签