产业资讯

产业资讯

医药经济报

医药经济报  2021-07-27

2021-07-27

3244

3244

“2021年,中国医药经济重启增长,上游制药业运行平稳向上,下游终端业态裂变分化。伴随疫后药品网购逐步普及,线上药品零售势头迅猛,连锁头部企业持续扩张,资本聚合,重新评估医药零售赛道的流量红利,放、管、服,反垄断,系列政策加速零售市场合规进程,处方流转触发工商价值链重构,新零售O2O促动线上线下融合共生。我们认为,中国药品零售行业迈入了新竞合时代。”

7月22日下午,在昆明举行的中国医药健康产业共生大会(米思会)上,国家药监局南方医药经济研究所党委书记林建宁以《共振新竞合时代》为题,展望药品零售线上线下新变局。

国家药监局南方医药经济研究所党委书记林建宁

开局:重启增长 拐点向上

林建宁首先分析了医药零售行业发展的产业经济大环境。他指出,在供给侧,宏观经济体现出稳定恢复、稳中加固、稳中向好的“三稳”特点。在此背景下,医药制造业营业收入增长触底反弹。统计局数据显示,今年1-5月,我国医药制造业营收同比增长27.6%,医药制造业利润总额快速增长达81.7%,医药行业总体反弹明显。

图1 医药制造业营业收入及增长

图2 医药制造业利润总额及增长

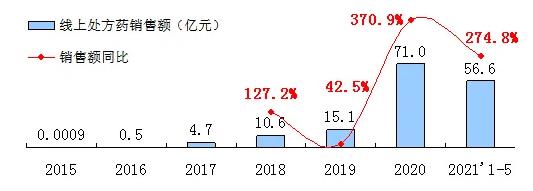

从需求侧看,医院终端就诊人数明显回升,2021年1-3月,全国医疗卫生机构总诊疗人次达15.0亿人次,同比增长40.8%,直接拉动重点城市样本医院的化学药和中成药销售增长都超过了20%。而药品的零售终端,在一季度也出现了“小阳春”,米内网样本药店的线下销售小幅上升1.9%;线上电商平台的医药销售额则异军突起,仅天猫、京东平台,200多家药店销售数据显示,今年1-5月线上处方药销售额56.6亿元,同比增长274.8%,线上OTC销售额为49.7亿元,同比增长19.3%。

图3 部分平台线上处方药销售额

(统计范围:天猫和京东平台上200多家药店销售数据)

“在中国互联网协会最新发布的统计中,中国的网民数量已经突破9.89亿人,互联网医疗大健康市场总规模在2021年将达到2831亿元,同比增长45%。”林建宁指出,三医联动推进智慧医疗升级,电子处方流转开闸,加上5G时代医保在线支付的逐步放开,互联网引发的消费形态升级,将为药品零售线上线下布局深度重构赋能。他预测:“2020年中国药品线上销售额为1593亿元,成为继医院、实体药店、基层医疗机构之后的第四大医药销售终端。预计2021年,第四终端的规模将超过2200亿元,同比增长超过40%。”

图4 线上医药销售规模

疫后新常态下,医药零售线上线下新的竞合生态已然形成。林建宁结合药品零售数据与政策热点,剖析出行业未来将出现四大变局:

变局一:两极分化 深度裂变

从药店数量的变化看,新一轮“跑马圈地”已经开始:仅今年一季度,零售药店数量比2020年底增加7104家。其中,13个省市药店门店数超过2万家。按全国常住人口140005万来计算,平均每店服务人数为2528人,这个数据远远低于店均服务6000人的世界平均水平,显示我国实体药店竞争密度极高。

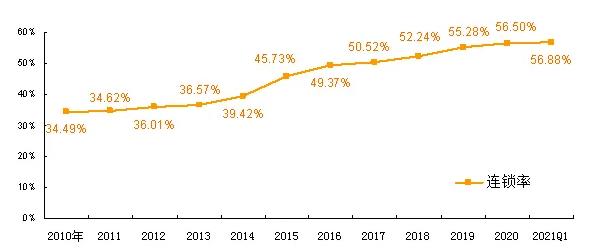

2011-2021年一季度,我国连锁下辖门店数和单体药店数的比值从1:2变化为13:10。零售药店整体连锁率上升速度近三年有所放缓,2021年一季度的连锁率为56.9%,仅比2019年提升1.6个百分点。

2021年一季度比2019年底新增单体药店超过7600家,原本关于疫情之后单体药店的倒闭潮预期并没有出现。究其原因,一是药店物业租金成本占比从疫情前的11.9%下降到现在的9.96%,二是随着全国深化“放管服”改革优化营商环境,药店开店距离限制、经营面积底限等陆续取消,尤其是电商平台为社区单体药店引流作用明显,为新开单店辟出了夹缝生存的空间。

图5 零售药店门店数量历年变化

图6 全国零售药店连锁率

药店数量的增长加剧了线下竞争,两极分化态势凸显。2016年-2020年的5年间,标点信息的零售药店监测数据显示,样本单店的销售规模年复合增长率下降0.26%,样本连锁药店的年复合增长率为2.67%。而2020年一心堂、老百姓、大参林、益丰四大上市连锁合计实现营收543.5亿元,同比增长24.8%。头部连锁的销售额增速远高于全国零售药店6%的平均水平。目前百强连锁平均毛利率为32.08%,平均净利率为5.03%,而美国药店巨头的平均毛利率为26%,净利率不到3%。

林建宁指出,在实体药店的竞争裂变中,巨头扩张势头迅猛,但结构性分化也浮现出来。2020年,四大上市连锁药店合计拥有门店25749家,数量增长23.2%;2021年一季度,合计门店数27535家,同比增长27.5%。但2021年一季度的营收增速(15.5%)明显慢于门店数增长,大连锁药店的营业额增长主要来自多开药店的数量扩张。2021年一季度,四大上市连锁店均收入53.6万元,同比反而下降9.4%,提示实体药店要优化管理,避免出现规模不经济的问题。另外,对比2020年四大上市连锁线上线下销售增速,林建宁提示,线上增长率达到111%,是线下的5倍多,一心堂的线上销售额增长率甚至是线下的13倍以上。药店的竞争差异化已经从线下向线上蔓延。

变局二:头部力量 赛道重置

目前零售行业的整合正酣,2020年五大上市连锁公司新增门店数5721家,新增门店的规模相当于增加了一个与“四大家”体量相当的药店。

在大连锁持续扩张,业态多元化的同时,业外资本入场。最典型的就是基石旗下的全亿健康股份转让给国际私募股权投资机构KKR,中国最大的连锁药店并购交易案由此诞生。“综合来看,因各地医保政策、消费习惯等差异,零售药店的区域性很强,以至于连锁率提升缓慢,若想进一步提高集中度,需打破地域限制进行并购。”林建宁认为,相较于美国零售药店连锁率超过80%,中国药店的集约化整合仍有较大空间,这其中最主要的推动力就来自于资本。

从上市公司的业绩看,对生物制品和医疗器械的投资非常活跃,医药成为疫情期间全球经济动荡中的资本避风港。曾经,资本对创新药领域青睐有加,在PD-1抑制剂中追逐跟风。截至一季度,全球共有154个在研项目,其中85个由中国企业研发或合作开发,占比高达55%,高水平重复比较明显。创新药估值过高,回报周期较长,促使资本另辟新赛道。互联网+零售这一领域日益受到资本重视。

林建宁指出,资本入场后,零售药店的整合从单纯的“大吃小”式吞并,转向强强联合、线上线下协同布局的新趋势。典型的例子就是高瓴资本旗下的高济医疗,在线下并购药店近1.2万家,线上依托智慧医药模块,实现终端拦截的线上转移。

随着处方药网售放开的临近,处方外流松绑带来DTP药房新增量,各路资本对零售药店的线上流量红利均有较乐观的预期。目前,从年报数据显示,医药上市连锁企业的线上销售额占比较高的健之佳也仅为10.3%,距离美国连锁巨头30%的线上销售占比还有较大挖潜空间。但是,林建宁也分析说:“药店行业在拥抱变化的同时,更要守住核心。”在美国,网售药品只是提升便利性的技术手段,企业更侧重提供线下为核心的专业化健康增值O2O服务。林建宁指出:“我们判断,并购仍将继续,但随着高瓴资本等业外资本的布局到位,资本对药店的估值将逐渐回归理性。”

变局三:医保深改 行稳致远

从政策层面看,2021年深化医改工作四大重点特别强调要推广三明医改经验,推进医保支付方式改革,推动公立医院高质量发展;集采政策的常态化、制度化,药店售价受集采影响必将加大。在此背景下,药店跟进集采成为必选项。

目前医保定点的零售药店参与国采的云南、浙江、湖南等地,集采药品的药店销售加价空间明确了不超过15%,这可能无法抵消门店租金、人力成本等24%以上的综合成本,倒逼药店要适时调整品类结构,均衡集采品种与非集采品种的营销配比。

集采政策的推进也为零售药店带来了谈判药品院店“双通道”销售的新机遇,这对医保定点药店的信息化、药品管理和医保基金监管提出更高的要求。6月18日,国家医保局发布谈判药品配备机构名单(第二批),其中定点零售药店有5.2万家,占比达61.9%。药店开售谈判药品意味着:处方外流已经进入实质性发展阶段。

总的来看,医保持续扩容,门诊共济保障,门诊异地结算扩面,谈判药品“双通道”覆盖超过25个省份,疫情之后医保线上支付试点持续探索,限制网售药品快速增长的线上医保支付痛点的解决方案已经提上日程,医保深改变局的主基调,是保障零售需求端消费者购药的便利性,提升高质量新药的可及性,这对药店专业化能力的升级也提出了更高的要求。

变局四:网售竞合 守正合规

疫情改变了公众的购药习惯,2020年药品零售线上销售额比上年增加591亿元,增长率高达59%,而线下药店销售额虽达到4316亿元,增长率仅为6%,线上增量的绝对值约是线下的2.4倍。

当前,医药网售主渠道在B2C第三方平台。疫情期间医药电商处方药销售额增长提速,天猫和京东平台上200多家药店销售数据显示:从2020年5月开始,网售处方药迅速飙升,月均销售额达5亿元左右,2021年5月最高接近15.1亿元。而拼多多、药房网等网上药店数量均超过1200个,且以中小型连锁或单体药店进驻为主。

今年6月,国务院办公厅印发《关于推动公立医院高质量发展的意见》,明确探索公立医院处方信息与药品零售消费信息互联互通。备受业界关注的《药品网络销售监督管理办法》即将出台,电子处方外流空间广阔,专业化药房将成为最大受益方。实体药店与平台电商对于“网订店取”的争论,工业与商业对电子处方资源的争夺,网售直销是否会解禁,一系列的猜想正引发行业高度关注。

在网售竞合的大趋势中,新零售O2O的发展势头被普遍看好。日前,国家医保局发布《关于优化医保领域便民的意见》强调推进互联网+医疗服务,实现处方药流转、在线支付结算,送药上门一体化服务,推动互联网医疗的发展。虽说互联网医疗也面临着发展困境与转型,但政策的鼓励释放出很多利好。从现有数据来看,美团、饿了么快速对接药店,O2O的流量竞争比线下更加残酷。那么,如何摆脱零和游戏,线上线下竞合共生?林建宁称,既然网售大潮的冲击已经袭来,不如积极拥抱变化,期待线下主流药店主动探索线上解决方案。面对未来的不确定性,寻找可持续增长的新支点。

最后,林建宁指出,中国药品的线上终端相比已经成熟的实体药店业态,还是一个新生的增长极,互联网的固有特性为网售的合规带来许多新问题,不规范的电子处方,与违规网售行为时有出现。为确保消费者网购药品安全,国家正在全面升级网售监管能力,而南方所承担的药械网售监测平台,将成为药品零售行业规范化发展的有力的技术支撑。

结语:展望未来,在“十四五”开局之际,中国医药零售行业共启新征程。互联网+大健康、新实业+新技术的深度融合,催生出新零售线上线下全渠道的生态重构。业态整合、资本聚合、店网融合、两极分化加速零售业集约化进程,资本助推头部力量聚集竞争优势,医保新政引导资源优化配置,合规经营新增智能化监管助力。新竞合时代需要产业链的共振互联,以及流量、渠道、物流、技术的协同发展。新一轮医药健康消费升级的浪潮,将推动中国药品零售的主流力量拓进发展新赛道。

产业资讯

清科研究 2025-08-02

30

产业资讯

清科研究 2025-08-02

30

产业资讯

空之客 2025-08-02

33

产业资讯

空之客 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签