产业资讯

产业资讯

美柏医健

美柏医健  2021-10-09

2021-10-09

5042

5042

前些日,海思科引进了Biosplice公司研发的一种长效治疗骨关节炎的FIC药物Lorecivivint。该产品有可能成为近年来首个获批用于骨关节功能改善的新机制创新药。

据报告,2017年全世界估计有3.03亿人受到骨关节炎的影响,其中膝部是最常见的骨关节炎发生部位。我国症状性膝骨性关节炎的患病率为8.1%,患者人群高达1.2 亿,有着全世界最庞大的骨关节炎患者群体。

通过此次与Biosplice达成协议,意味着海思科从疼痛管理领域的布局开始拓展至骨科领域。也给国内本就竞争激烈的骨科药物市场又加了一把火。

国内骨科药物简述

临床中可以用药物治疗的骨科疾病主要有类风湿性关节炎、骨性关节炎和骨质疏松。其中类风湿性关节炎是由自身免疫系统攻击正常细胞导致的关节炎,属于自身免疫疾病的一种;骨性关节炎是由于关节磨损或者感染导致的炎症,多见于老年人。

目前国内治疗骨质疏松的药物主要有四种:1)抑制吸收,即抑制成骨细胞的二磷酸盐类药物,如诺华的唑来膦酸;2)选择性雌激素受体调节剂,如礼来的雷洛昔芬;3)促骨合成的甲状旁腺素类似物,如礼来的特立帕肽;以及4)单抗药物,如安进的RANKL受体激动剂地舒单抗。

国内治疗骨质疏松药物主要是特立帕肽和地舒单抗。

目前,国内共9款地舒单抗生物类似药处于临床试验阶段,2款获批临床而尚未启动临床,1款处于临床申报中。齐鲁制药的地舒单抗已经报产,其他处于III期临床的产品分别来自康宁杰瑞、上海迈威和山东博安。

骨性关节炎的药物治疗主要包括非甾体类消炎镇痛药、透明质酸类药物和硫酸氨基葡萄糖类药物。海正药业、东诚药业和亿帆医药等国内上市药企有在该领域布局,但多以仿制药为主。

类风湿性关节炎属于自身免疫免疫疾病的一种,发病机理研究较为深入,靶点明确:如TNF-α、RANKL、IL-17及JAK1等。据相关统计,类风湿性关节炎患者将在患病10年后,近50%的患者会造成运动能力缺失。全球范围内类风湿性关节炎治疗用药主要有化学药和单抗药物两种,化学药只能起到缓解疼痛、减轻症状的作用;而单抗药物能够靶向治疗,阻断炎症的分子传导通路,起到控制炎症进展、防止关节进一步损伤的作用。

2020年以类风湿性关节炎为代表的自身免疫疾病药物全球累积销售额约500亿美元。而在国内,类风湿性关节炎的治疗用药仍以中药和化药为主,且相关患者用药教育极不成熟,存在大量的非规范自我治疗的案例,限制了单抗药物的推广。这也表明国内类风湿关节炎的单抗药物存在极大的临床需求和市场空间。

随着生物药研发和推广的兴起,国内药企针对骨科产品的研发主要集中在类风湿性关节炎领域。

01 TNF-α单抗

主要用于类风湿性关节炎、强直性脊柱炎、银屑病和克罗恩病。全球上市的TNF-α抑制剂共有5款。包括英夫利昔单抗、阿达木单抗、赛妥珠单抗、戈利木单抗和依那西普。从2016年到2018年,TNF-α抑制剂在全球销售额分别是363.16亿美元、362亿美元和367.46亿美元,成为全球最畅销药物。其中阿达木单抗作为第一个人源化TNF-α单抗,凭借临床上数十个适应症获批,全球销售额近200亿美金。

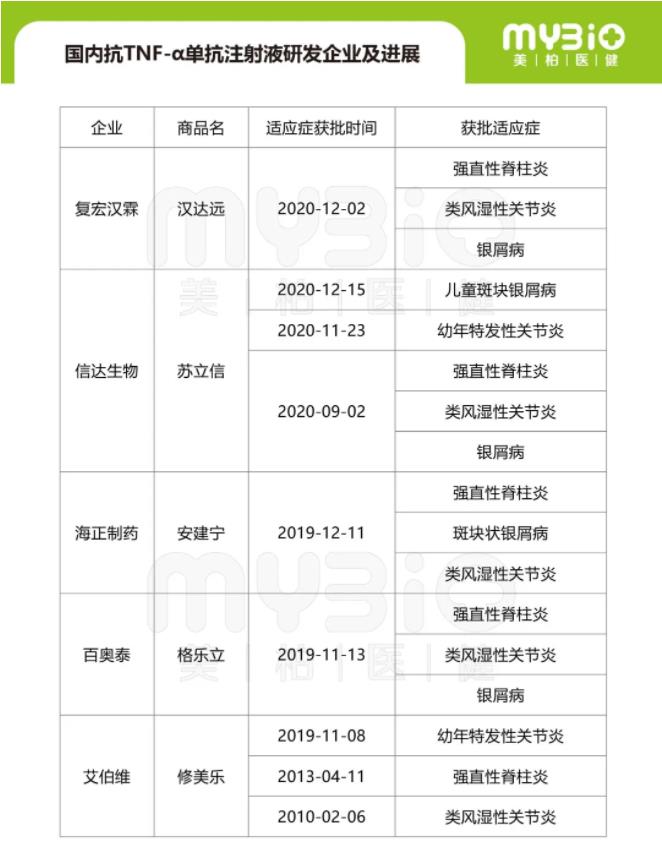

目前国内的抗TNF-α单抗主要是阿达木单抗生物类似药,已获批上市的企业有百奥泰、海正制药、信达生物和复宏汉霖,另外君实生物和正大方晴也已经NDA,后续也有不少企业在临床中,竞争格局非常激烈。

02 RANKL单抗

地舒单抗是安进开发的一款FIC抗RANKL单抗,2020年全球销售额约50亿美元。

2020年6月,普罗力在中国获批,用于骨折高风险的绝经后妇女的骨质疏松症治疗。普罗力应每6个月皮下注射给药一次,剂量为60mg。

国内多家在开发地舒单抗的生物类似药,如:齐鲁制药、绿叶制药/博安生物、豪森药业、石药集团/津曼特、嘉和生物、复宏汉霖、昆药集团、迈威生物/江苏泰康生物等等。

03 IL-17A单抗

自身免疫病作为仅次于癌症的第二大治疗领域,催生了诸多重磅级产品。而白介素家族成员靶点又是自身免疫领域的研发热点,国内企业似乎尤其看好IL-17A靶点对于类风湿性关节炎的治疗前景。提前进行布局的企业包括恒瑞医药、三生国健、康方生物、智翔金泰、君实生物、丽珠和荃信生物等,目前进度领先的是智翔金泰的IL-17A单抗GR1501和恒瑞医药IL-17A单抗vunakizumab(SHR1314),均已进入Ⅲ期临床阶段。

04 JAK1抑制剂

辉瑞开发的JAK1抑制剂托法替尼于2012年11月在美国获批上市,获批用于类风湿性关节炎治疗。2018年托法替尼全球销售额达到17.74亿美元,同比增长32%,仍处于快速放量期。

已获得FDA批准上市的JAK1抑制剂有托法替尼、芦可替尼和巴瑞昔替尼三种。2019年3月29日,安斯泰来的Smyraf获得日本PMDA批准上市。

目前,国外已有多家企业正在进行JAK相关靶点抑制剂的研发,多已进行到III期临床。而国内除了诺华已完成真性红细胞增多症的国际多中心III期临床,国产企业仅有恒瑞自主研发的SHR0302正在中美同步进行III期临床。根据微芯生物2021中报披露,其JAK抑制剂CS12192已经进入I期临床,适应症为类风湿关节炎 。总体而言,国内市场仍有较大空间,竞争格局良好。

国内代表性骨科布局上市企业

海思科引入骨关节炎FIC产品之后,已然成为该领域的新生力量。国内还有不少企业也早早在这个领域布局了。下面我们简单介绍下几家代表性上市药企。

恒瑞医药

恒瑞凭借其在IL-17和JAK1两个靶点的超前布局,未来会成为风湿免疫/骨科领域(风湿性关节炎和强直性脊柱炎)国内的领军企业。

目前国内肿瘤领域已经成为红海,大的适应症企业扎堆,小的适应症又无法撑起营收增长。所以,尽管恒瑞有着完备的肿瘤管线布局,但面对的竞争压力着实不小。如果仅仅只有me-too类药物,医保谈判就会是一道难关(卡瑞利珠营收不及预期就是例子)。

随着用药规范和骨科药物的可及性增加,未来国内骨科治疗的生物药一定会大放异彩(目前国内治疗类风湿关节炎的药物超过3/4是中药和化药)。在众多企业还在抢阿达木单抗和地舒单抗生物类似药首仿的时候,恒瑞已经把自己的新药推到临近上市了。目前看恒瑞IL-17和JAK1两个靶点的国内竞争格局都非常好,放量的潜力甚至不会亚于PD-1.

信立泰

根据信立泰2020年报披露:在骨科产品方面,公司首个生物药生产批件——特立帕肽粉针已获批上市,同时开发的水针已申报生产,长效特立帕肽制剂正在开展PK对比试验,即将进入III期临床,治疗骨质疏松的单抗产品也在推进中。

注射用重组特立帕肽是目前唯一一个可以刺激骨形成和骨吸收的药物,原研厂家为礼来,于2002年被FDA获批上市。特立帕肽可减少绝经后妇女骨折的发生率,根据给药方式的不同,还能提高或降低骨密度。

目前国内特立帕肽生物类似药已经上市的只有信立泰和联合赛尔,另外康辰药业用2250万美元购买了美国特立帕肽生物类似药的权益。信立泰凭借短效和长效特立帕肽的联合布局,有望打造一个新的10亿品种,不过后续依然还要看创新药物的研发情况,才能评估它在骨科领域的影响力如何。

亿帆医药

2021年7月,亿帆医药公告披露:公司旗下子公司的交联玻璃酸钠注射液已获得NMPA批准上市(韩国原研产品引入),适应症为膝骨关节炎。根据米内网样本数据显示,2020年玻璃酸钠注射液中国市场规模约12.7亿元,主要为普通玻璃酸钠。目前国内交联玻璃酸钠只有赛诺菲的欣维可,市场份额较小。双寡头竞争的格局有利于亿帆医药在该领域快速放量,不过玻璃酸钠的整体市场有限,不足以撑起一个10亿的大单品。

总结

骨科药物属于慢病药物,临床周期较长,放量也比较慢。目前国内大多数药企还是把研发精力主要放在肿瘤领域,上市药企中只有恒瑞、信立泰、亿帆医药和海思科等在骨科领域有药物产品布局。不过随着肿瘤领域的竞争加剧,差异化竞争会是之后创新药企考虑研发管线布局的重要因素。

由自身免疫引起的类风湿性关节炎以及老年人的骨质疏松和骨性关节炎在国内仍然存在急迫的临床需求,市场的广阔程度也不亚于一个肿瘤的大靶点;而且慢病药物具有长尾效应,众多过了专利期的原研产品依旧可以为企业带来可观的现金流。

市场广阔、竞争格局良好、产品生命周期较长,相信之后会有更多国内药企进入骨科药物领域。

产业资讯

智药局 2025-12-15

85

产业资讯

智药局 2025-12-15

85

产业资讯

Medaverse 2025-12-15

75

产业资讯

Medaverse 2025-12-15

75

产业资讯

生物药大时代 2025-12-15

67

产业资讯

生物药大时代 2025-12-15

67

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签