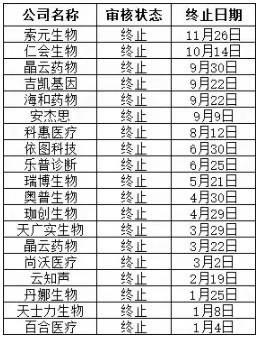

产业资讯

产业资讯

医药魔方

医药魔方  2021-12-21

2021-12-21

2569

2569

对于要上市的医药企业来说,2021年并不是一个好年份,尤其是和前一年相比。

医药板块整体下行自不必多说,很多创新药企连科创板的门槛都没摸到。我们无意给这些企业定性,但这个现象表明,至少科创板自己越来越明确的将自己定位成创新与圈钱分界线上的守门人角色,而不是一个孵化贴着创新标签企业的温室。

想上科创板,平台型企业需要服务社会并接受监管,其他企业则要水涨船高式的自证创新。如果从这个角度看,尚且无法定论,对于百济来说到底是此次登陆科创板意义更大,还是融到222亿元意义更大?

作为历史上首个沪港美三地上市的公司,上市的速度也体现了百济烧钱的速度,222亿元的IPO融资额度,即便不限于医药健康领域,也是一个令人注目的数字。

至此,百济神州的融资总额已经超过了500亿元,并且持续处于亏损状态,股民授予的“烧钱机器”称号也来源于此。

但显然,科创板对于百济神州创新性质的判断,与坊间戏言并不相同。

500亿,护城河和价值

苹果创始人乔布斯一生最大的弯路,或许是被亲自请来的CEO斯卡利赶出自己的董事会,但这并不妨碍他的金句传世“你是想卖一辈子糖水,还是跟我一起改变世界?”正是这句话让斯卡利辞去百事可乐的职位,加入苹果。

这也是可乐与苹果的第一次缘分。二者之间第二次发生众所周知的交集,是以价值投资闻名的巴菲特,买入了自己不懂的苹果股票,而股神此前最为人乐道的投资标的正是可口可乐。

一直以来价值投资被股神拥趸奉为圭臬,他们相信这是一种看重公司业绩而非股价波动的投资理论,追求穿越周期而并以非投机者自居。但显然这不仅仅是对巴菲特,也是对市场和价值的误解。

在巴菲特眼里,价值的核心不在盈利能力,而在于企业是否能构建核心能力的护城河。深得价值投资衣钵的张磊,在《价值》这本书中将其阐述并升级为“动态护城河”这一概念。

也就是说,在巴菲特或张磊眼中,可口可乐的护城河不是黑色糖水秘方,是把糖水卖到地球任何角落,甚至拿出来的时候瓶身上还凝着水珠的能力。

苹果的护城河也不是每年卖一款长相差不多的智能手机,而是可以在最快的时间里发现全球产业链上最新的技术进行整合,并在几个月内动员数十个地区的供应商共同协作生产十几亿台设备分发到全球各个角落的能力。

这种可及性要远比医药行业的专业名词更加广义,包含了制造业、供应链及产业生态中的复杂因果链条,对于趋势走和用户(患者)心理的纯熟判断,以及超越时代的宏伟愿景。

对于一个想要改变游戏规则的企业来说,500亿不是太多,而是太少,仅仅是牌桌上第一局的入场资格,从未缺席百济历次融资且持续加注的张磊深知这一点。

而百济是否符合上述标准?

内卷:License in/out和泽布替尼

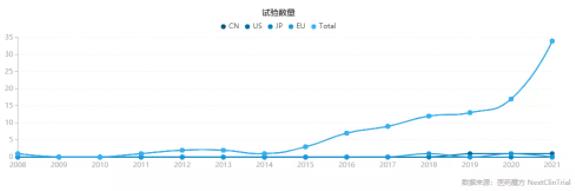

泽布替尼是百济神州目前为数不多上市且盈利的产品之一,也是百济寄予厚望的拳头产品。作为第一款获得FDA批准的中国创新药,真正反应泽布替尼在百济的战略地位的是以下数据。

2019年至今,百悦泽®已在40个国家及地区中获得12项批准:

*包括加速批准和附条件批准,数据来源公司公告,图片来源 医药魔方NextPharma®

同时,泽布替尼迄今为止已递交超过20项针对多项适应症的上市申请。

这并不仅仅是把一款药买到40个国家或地区这么简单,这意味着百济神州已经通过泽布替尼一款产品,打通了覆盖超过30亿人群的临床+申报渠道,只差销售这最后一个环节,就能将药品送入不同肤色不同语言不同人种的患者体内。这也许就是张磊眼中,百济最具价值的护城河。

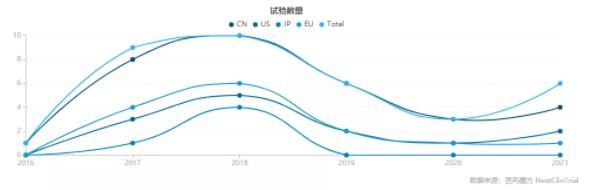

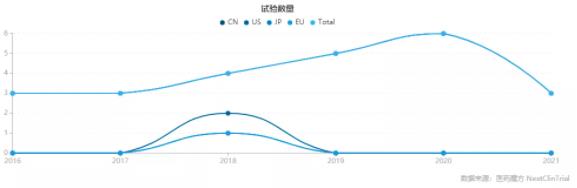

根据医药魔方数据,同步比较恒瑞和信达。百济在2017-2021年从未缺席在欧、美的核心临床推进;相较之下信达只有2018年有欧美日的核心临床在册;而2021年在中国申报高达34项核心临床的恒瑞,近5年只有4项欧美日的核心临床。

恒瑞核心临床数量

百济神州核心临床数量

信达生物核心临床数量

*医药魔方NextPharma数据库对于核心临床的定义:包括注册的III期临床、单臂II期临床及研究者发起的高质量研究

大家的打法并不在一个维度,百济的战略布局从一开始就是瞄着国际化,泽布替尼的路子一旦跑通,将会复制到百济50余个管线中,彼时License-in则惠及14亿国人的未满足临床需求;自研则无论out与否,都有30亿人群覆盖打底,这样的未来不敢说有MNC的气象,起码有MNC的野心。

这两年,内卷成为社会上的一大流行趋势。凡是价格战,同质化,必称内卷,但将视野拉高,市场有钱了,增速却不得不慢下来,好的标的越来越少,所以人们开始焦虑。

不过内卷不需被妖魔化,上述特征,其实是对一个成熟经济体的客观描述,内卷也不过是进入成熟市场、成熟经济期的一个过渡(不是过度)焦虑而已。

在这样一个环境中,花500亿保持平均每年7个以上的III期临床同步推进,不能说合情合理,只能说实事求是;同时,在这样一个环境中,还肯花500亿去深耕生态,而不是玩一把票就走的标的,也值得科创板和张磊的双重认证。

倒挂:“动态”和创新

内卷的另一大特征就是一二级估值倒挂,由于优质标的稀少,热点单一,出现一二级估值倒挂就成为了正常且合理的现象,所以未来破发的场面会越来越多,并不值得惊讶或是悲观。而既然是内卷,最粗暴的破局方法就是向外生长。

如果只从销售额这个单一因素计算,30亿人的20项适应症,和14亿人的34项适应症,并不能说有什么数量级上的差异。但偏偏当我们讨论中国,我们讨论的总是“特色国情”,具体来说就是医保谈判和集采。

在我们这样一个底色的前提下,与利润上交国库的国企类似,医药行业某种意义上是一个特殊的战略储备产业,直接对国民健康负责。所以无论是医保谈判,还是带量采购,核心都是让患者有药可买,并且负担得起。

这当然也是世界上每一位有情怀的制药人的最高愿景,但对于现阶段身处市场环境的中国药企来讲,背负着这样的责任,就算没有内卷,失去利润空间意味着失去了成长为MNC的机会,更加意味着未来可能在在研发投入上掉队。

百济的国际化战略,开始看起来好像选择了最难最远也最险的一条路,但此时忽然间峰回路转,面对内企竞争,百济将获得在海外市场自由定价的利润优势;而在全球竞争中,又可以借助国内大规模的采购量,获得无法逾越的生产成本优势。

这一随着趋势变动,获得的核心竞争力,恰好符合张磊对于“动态”护城河的定义,从这个层面说,百济就是高瓴的泽布替尼。

最后,即便是百济自己,也还没有完全跑通自己的商业模式,更遑论重塑生态。这也是百济面临的最大风险,选择了马拉松,自然不能全程都用百米冲刺的速度。

而对于整个中国医药行业来说,即便没有医保谈判和集采,内卷该来还是会来,真正能避免内卷的方法还是百花齐放式的基础科研、源头创新,试想如果mRNA技术和基因编辑技术涌现在中国,我们还会缺Moderna和Editas吗?然而这个话题的讨论范围,又已经远远超出医药本身了。

产业资讯

智药局 2025-12-15

85

产业资讯

智药局 2025-12-15

85

产业资讯

Medaverse 2025-12-15

75

产业资讯

Medaverse 2025-12-15

75

产业资讯

生物药大时代 2025-12-15

67

产业资讯

生物药大时代 2025-12-15

67

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签