产业资讯

产业资讯

瞪羚社

瞪羚社  2021-12-28

2021-12-28

6028

6028

什么能让美国政府“胆寒”?

12月16日,一则对4家中国企业的制裁令道出了一个答案,那便是止痛药物的滥用。

美国人口只占全球的5%,消耗的阿片类药物却占全球的80%。美国CDC(疾控中心)网站数字显示,在最近三次药物滥用危机中,即从1999年到2017年,阿片类药物已导致39.9万人死亡。

美国严重的滥用现状其实是“作茧自缚”,制药界为首的利益集团对医生营销、对政府部门游说,宣称服用处方阿片类止痛药,不会造成药物依赖和成瘾,并不断扩大适应症。

尽管我们看到了止痛药物魔鬼般的一面,但阿片类药物仍然是目前麻醉和疼痛治疗中至今无可替代的良药,仔细研究,其存在着差异化的、巨大的投资机会。

01.与肿瘤伴生的药物赛道:被忽视的麻醉镇痛药

相比于热门靶点内卷严重的肿瘤领域,麻醉镇痛药物大多数具备成瘾性,我国对于该类药物有严格的专项管理办法,所以行业参与者较少且门槛较高,竞争格局更为优良。

以治疗慢性疼痛为例,2017年全球相关药物市场规模约为748亿美元,镇痛药以阿片类药物为主,销售额为350亿美元;其它畅销药物,如离子通道类重磅单品普瑞巴林,全球销售峰值一度超过50亿美元。

国内市场潜力不可小觑。

据米内数据显示,中国麻醉镇痛类药物的市场规模已从2013年的136亿元增长至2019年的312亿元,实现翻倍,平均年复合增长率达到14.85%,市场增速仅次于肿瘤药。

其中,麻醉剂和镇痛药是最大的两个细分,合计占据整个市场的85%以上,镇静催眠药近7年的复合增速超过22%。

麻醉镇痛类药物强劲的市场增长主要源于两大应用领域:手术量日益增长和癌症新发患者增加。

据卫生统计年鉴数据显示,近几年我国住院患者人数呈现迅速增长的趋势,年复合增速超过10%;随着诊断技术的进步,手术治疗成为住院患者的主要治疗手段,住院手术治疗患者占比从10年前的20%左右提升至如今的26%;手术量的高速增长也促使了麻醉镇痛药物需求的爆发。

为什么说麻醉镇痛领域,是与肿瘤伴生的药物赛道?

癌性疼痛是疼痛部位需要修复或调节的信息传到神经中枢后引起的感觉,是造成癌症患者主要痛苦的原因之一,其发生率超过50%,主要发生在癌症晚期阶段。癌痛较大程度影响患者的生活质量和生存意愿。

2020年,我国新发癌症患者数量达到 460万人,占全球新发肿瘤患者的24%,位列全球第一;同时,多数患者确诊时已经处于中晚期阶段,由此将进一步提升镇痛药物市场规模。

02.创新药缺位,仿制药仍然占据重要市场

仿制药仍将长期占据大部分麻醉镇痛药物市场。

2019年,国内公立医院麻醉镇痛用药终端市场为184亿元,TOP3品种总销售额超过104亿元,合计市场份额也涨至57%左右,市场集中度极高。

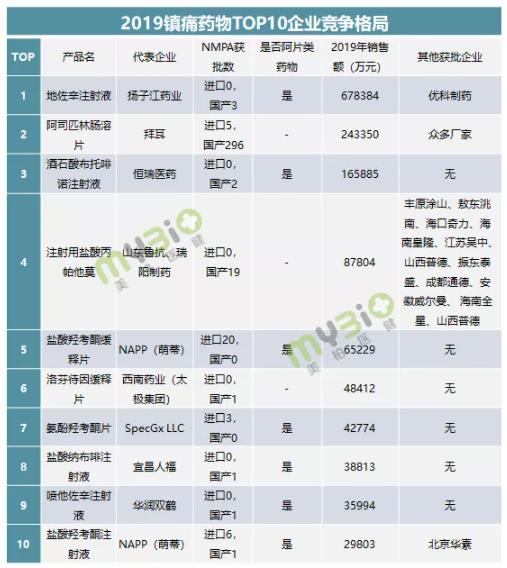

其中,第一名的地佐辛以67亿年销售额遥遥领先,紧接着便是阿司匹林和布托啡诺。

可以从下图看出,TOP10的镇痛药品种中有7个为阿片类药物,巨大的市场增长和精神毒麻产品的特殊性,使其充满了大量的商机。

尽管镇痛药前十大品种里有一半保持着独家品种、竞争格局较好的特殊属性,但主要的市场额仍集中在头部的几个老品种手中,重磅的创新品种严重缺位,存在显著的药物创新机会。

不仅如此,以地佐辛和芬太尼药物为例,当前国内镇痛药市场主力品种存在的副作用、过度滥用情况备受争议。

止痛药地佐辛,由美国惠氏公司原研,2000年由于机理不明、副作用等疑似原因在西方被撤市。但在国内,其却因呼吸的抑制以及胃肠道反应的副作用相对较小、具有类似吗啡的镇痛作用(有封顶效应)遭到热烈推荐。

曾有报道披露,一位患者,住院50多天就用了180支地佐辛注射液(每次注射5mg,价格为129元/支),仅术后镇痛药物的这一项就花费了两万元。

地佐辛不仅价格昂贵,副作用也并不像想象中的轻微。多位曾注射过地佐辛的患者表示:他们在使用地佐辛后恶心呕吐的情况仍然非常严重;同时,也有多份文献指出地佐辛滥用存在成瘾性。

能让美国严阵以待的芬太尼类药物的副作用就更不用强调了,包括:成瘾、依赖、呼吸抑制、皮肤瘙痒、恶心呕吐等。

如果它的副作用用于非医疗的目的,那么芬太尼等同于毒品。

03.海思科,差异化麻醉镇痛领域罕见的创新者

成瘾性是阿片类创新药绕不开的话题。

原南京军区南京总医院麻醉科主任徐建国曾表示:没有呼吸抑制、没有副作用、没有成瘾性的阿片类镇痛药目前是找不到的,因此,在镇痛这个领域的一个用药趋势就是药物合用。

一款即将报产的新药或许不能够完全解决这个问题,但能最大限度的缓解、规避上述副作用的风险,并有望成为国内镇痛药物领域潜在Best in class的选手。

它就是海思科的HSK-21542。

HSK-21542是一款外周选择性κ阿片受体激动剂,它与吗啡、芬太尼等μ受体激动剂不同,μ受体激动容易引起欣快感而导致成瘾;而21542因为是作用外周不进入中枢、不通过血脑屏障所以成瘾性风险低,也避免了中枢作用的副作用,呕吐、便秘等副反应发生率很低。

HSK-21542主要有两个适应症,一是术后镇痛,对标的是临床常见的芬太尼、地佐辛等阿片类镇痛药。二是瘙痒适应症,对标的是纳呋拉啡(国内三生制药引进日本东丽,已报产),但纳呋拉啡能进中枢,中枢副作用不能避免,HSK-21542不存在这些副作用。

目前,同类靶点全球最领先的是美国Cara公司的CR845,已经在今年Q3获批了慢性肾脏疾病相关性瘙痒适应症,HSK-21542在体外试验数据中展现的活性比CR845高10倍,作用时效可延长30-40%。而且在国内临床进度方面,HSK-21542的进度领先竞争对手恒瑞和科伦。

翻开海思科的研发管线,识货之人会发现,公司围绕手术周期的麻醉、镇痛、缓释等适应症展开了深度的布局,而且在近两年迎来成果兑现期。

公司麻醉领域的创新药环泊酚已经在今年的医保谈判中被纳入,从药物经济学、创新性、临床布局来看,环泊酚作为丙泊酚的me-better,预计谈判成交价格明显优于磷丙泊酚二钠、苯磺酸瑞马唑仑等同年谈判药物;同时,被纳入医保也将提升该产品的进院速度、销售放量速度,叠加美国临床的兑现预期,不妨期待一下未来的销售峰值。

普瑞巴林(2019年专利期已过),作为神经痛领域为数不多的一线治疗药物,销售额在2005-2014年间高速增长,销售峰值一度达到52亿美元。海思科的HSK16149则是潜在普瑞巴林的me-better药物,具备强效镇痛、长效镇痛、中枢副作用小等特点,可能对中至重度患者疗效更佳。目前该管线处于临床三期,预计将在2022年结束临床并报产。

在麻醉镇痛的这一差异化药物赛道中,海思科凭借着超过8年的埋头研发和默默耕耘,已经拥有了大多数国内药企短期难以企及的创新成果,这也反馈了公司管理层远见卓识。

结语:在目前国内热门靶点内卷的背景下,能够跳出常规的思维,找到差异化、超前的领域进行押注的创新药企无疑是难能可贵的,海思科在麻醉镇痛、蛋白降解、吸入制剂等领域布局的前瞻性,值得研究学习。

产业资讯

深蓝观 2026-05-19

514

产业资讯

深蓝观 2026-05-19

514

产业资讯

珍立拍 2026-05-19

495

产业资讯

珍立拍 2026-05-19

495

产业资讯

深究科学 2026-05-19

485

产业资讯

深究科学 2026-05-19

485

热门资讯

热门资讯 微信公众号

微信公众号